贵州轮胎2024年财报:营收突破百亿,净利润大幅下滑26%

本文源自:金融界

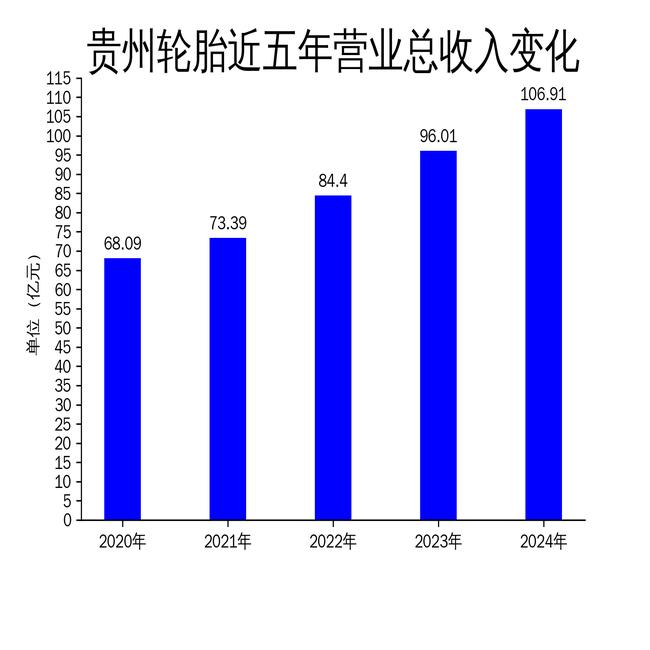

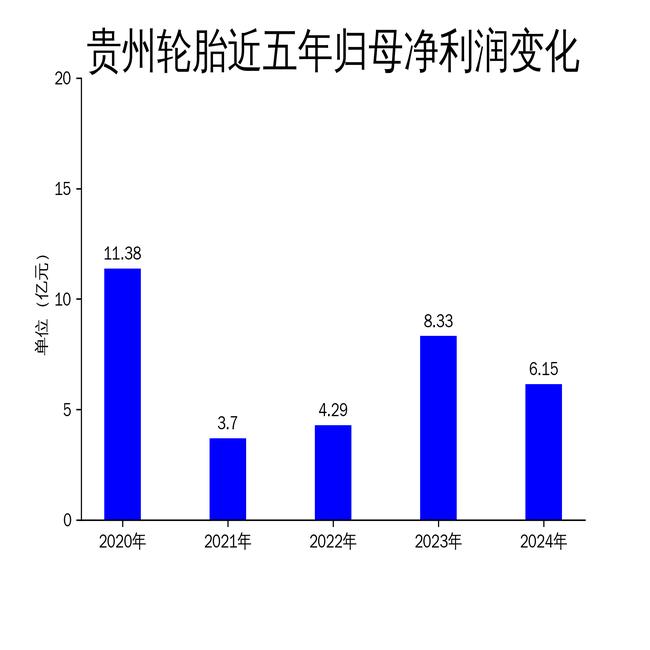

2025年5月4日,贵州轮胎发布了2024年年报。报告显示,公司全年实现营业总收入106.91亿元,同比增长11.35%;归属净利润为6.15亿元,同比下降26.08%;扣非净利润为5.96亿元,同比下降27.61%。尽管营收突破百亿大关,但净利润的大幅下滑引发了市场关注。

营收增长背后的隐忧

贵州轮胎2024年营业总收入达到106.91亿元,同比增长11.35%,首次突破百亿大关。这一增长主要得益于公司在国内外市场的持续拓展,尤其是替换市场和整车配套市场的稳定增长。公司产品销往全球140多个国家和地区,与众多知名企业建立了长期合作关系,获得了约翰迪尔、三一集团等客户的认可。

然而,营收增长并未带来利润的同步提升。2024年,公司毛利润为19.18亿元,较2023年的21.14亿元有所下降。归属净利润和扣非净利润分别下滑26.08%和27.61%,显示出公司在成本控制和盈利能力方面面临较大压力。原材料价格上涨、市场需求收缩以及国际贸易壁垒等因素,都对公司的利润空间造成了挤压。

原材料价格上涨成利润下滑主因

2024年,轮胎行业面临的主要挑战之一是原材料价格的上涨。天然橡胶、合成橡胶等关键原材料的价格在报告期内大幅波动,尤其是下半年,天然橡胶价格受主产区天气变化、美联储降息等多重因素影响,较上半年上涨超过22%。合成橡胶价格也在天然橡胶价格上涨的带动下,较上半年上涨超过12%。

尽管公司通过多种采购策略控制成本,但原材料价格的上涨仍然对毛利率产生了显著影响。2024年,公司毛利润同比下降9.27%,毛利率从2023年的22.01%下降至17.94%。此外,能源采购价格占生产总成本的30%以上,进一步压缩了利润空间。公司虽然积极推行绿色能源使用,但短期内难以完全抵消原材料价格上涨带来的成本压力。

市场拓展与产能提升的双刃剑

贵州轮胎在2024年继续加大市场拓展力度,尤其是在海外市场的布局。公司通过设立子公司、办事处等方式,加快推进销售本土化策略,深耕各海外市场。报告期内,公司完成轮胎产量961.09万条,同比增长7.42%;完成轮胎销售960.18万条,同比增长11.81%。

然而,市场拓展和产能提升也带来了新的挑战。随着产能的扩大,公司需要更多的资金投入,导致现金流压力增加。2024年,公司经营活动产生的现金流量净额为7.32亿元,同比下降63.17%。此外,公司在建工程较上年末增加12.7%,显示出公司在产能扩张方面的持续投入,但这也意味着未来可能面临更大的资金压力。

总体来看,贵州轮胎在2024年实现了营收的稳步增长,但净利润的大幅下滑和现金流压力的增加,反映出公司在成本控制和资金管理方面仍需进一步优化。如何在激烈的市场竞争中保持盈利能力的稳定,将是公司未来面临的主要挑战。