利润跌三成,分红反涨到65%!古井贡酒这是“疯了”还是“有底”?

2026年4月28日,古井贡酒(000596.SZ)同步披露了2025年年度报告与2026年第一季度报告。两份财报勾勒出了一幅矛盾的图景:一边是利润断崖式下跌,一边是分红比例逆势攀升。

2025年全年,古井贡酒营收、归母净利润分别录得20.13%和35.67%的同比降幅。然而,就在净利润暴跌超三成之际,公司却将年度分红比例从2024年的57.49%大幅提升至65.53%,全年合计拟派发现金红利近18亿元。利润猛降,分红反涨——古井贡酒究竟是“疯了”,还是“手里有底”?

与此同时,2026年一季报中,虽然营收与净利指标延续了两位数的下滑,但作为“蓄水池”的合同负债却同比暴增51.64%,经营活动产生的现金流量净额亦实现正向增长。这三个看似矛盾的信号,恰恰构成了解读古井贡酒真实家底的关键密码。

图源:古井贡酒2025年年度报告截图

利润跌了三成,钱去哪了?

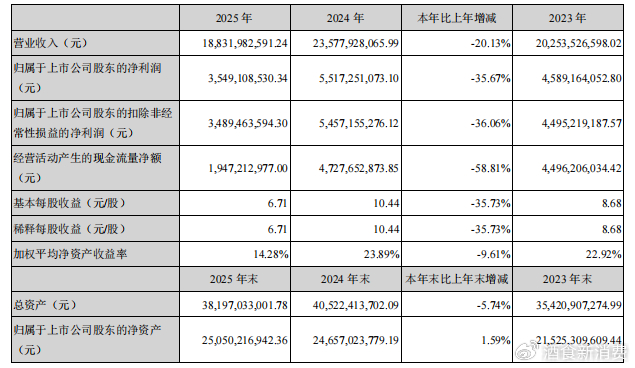

先看冷冰冰的现实。2025年,古井贡酒实现营业收入188.32亿元,归属于上市公司股东的净利润35.49亿元。对比2024年,两项核心指标分别下滑20.13%和35.67%。利润降幅远超营收降幅,赚钱能力明显变弱。

2026年一季度,颓势延续。作为传统旺季,Q1公司营收74.46亿元(同比-18.59%),归母净利仅16.07亿元(同比-31.03%)。净利润降幅再次大幅跑输营收,“价格倒挂”与“促销加大”对渠道利润的侵蚀清晰可见,同时费用支出的刚性也使得净利承压更重。在年报中,公司坦诚提到“商务宴请需求收缩,次高端区间(300-800元)陷入最激烈的价格内卷”,一季度的财务表现无疑是这一论述的有力注脚。

从产品端来看,2025年古井贡酒年份原浆系列营收145.92亿元(同比-19.32%),古井贡酒系列营收19.22亿元(同比-14.25%),黄鹤楼及其他营收20.26亿元(同比-20.19%)。三大产品线全面收缩,核心利润来源年份原浆降幅明显,公司整体毛利率与净利率持续承压。

那么,利润暴跌的全部原因就是酒卖不动了吗?不完全是。

拆解古井贡酒2025年利润表,一笔巨额减值格外刺眼:资产减值损失高达3.45亿元,同比暴增1363.52%。其中,对收购黄鹤楼酒业形成的商誉一口气计提了3.15亿元减值准备。这笔减值在财务上属于非现金支出,不涉及真金白银的流出,却直接扣减了当期利润。

必须看到,利润暴跌是两种力量共同作用的结果:一方面,行业深度调整导致主业营收萎缩、盈利收窄,这是根本原因;另一方面,公司主动对历史形成的商誉包袱进行了一次性“挤脓包”,进一步放大了利润的降幅。把利润下跌简单归因于某一端,都不够完整。

利润暴跌,为何还敢涨分红?

再来看那个令人费解的反常举动——利润暴跌,分红比例反而从57.49%提升到65.53%。

这不是“打肿脸充胖子”。翻开资产负债表,答案一目了然:古井贡酒是真有钱。

截至2025年末,公司账上货币资金高达141.87亿元,占总资产的37.14%。全年经营活动产生的现金流量净额达19.47亿元。即便在利润承压的2026年一季度,经营现金流净额仍有19.11亿元,同比还微增了3.59%。

更关键的是,公司几乎没有有息负债压力。短期借款仅1.85亿元,长期借款2.60亿元,相对于141亿的现金储备,几乎可以忽略不计。这是一家现金堆满库房、有息负债近乎为零的公司。

上述3.45亿的资产减值属于非现金支出,虽然重创了账面利润,但并不同比例消耗现金。公司主业仍能创造正向现金流(2025年经营现金流净额19.47亿元),叠加账上141亿元的存量现金储备,资金池依然充裕。在股价低迷期提高分红,既是给股东的真金白银回报,也是对自身现金安全的绝对自信。

“利润跌三成”是会计账面与经营承压的双重映射,“分红涨到65%”则是百亿现金储备撑起的硬核底气。这恰恰不是“疯了”,而是“有底”。

合同负债暴增51%,谁在悄悄囤货?

如果说高分红展示的是“家底”,那2026年一季报里的另一个数字,则可能预示着“拐点”。

截至2026年3月31日,古井贡酒的合同负债高达23.05亿元,较2025年末的15.20亿元,大增51.64%。

合同负债,通俗讲就是经销商提前打给厂家的预付款。在白酒行业,这是终端动销与渠道信心的“试金石”。经历了2025年全年的“去库存”阵痛后,经销商打款意愿在一季度明显回暖。这说明渠道库存经过一年的消化,已逐渐趋于健康。在厂家“稳价格、抓动销”的政策引导下,经销商开始为端午节及夏季旺季主动补库。这往往是行业需求复苏的先行指标。

此外,应收款项融资从2025年末的8.96亿元骤增至2026年Q1末的30.36亿元,增幅238.97%。财报解释为“收到的银行承兑汇票增加”。在行业流动性格局偏紧时,放宽对优质经销商的票据结算支持,是酒企辅助渠道减压、稳固市场的常见手段。这既反映了渠道资金偏紧的现状,也是厂商共渡难关的务实之举。

现金流方面,2026年Q1公司经营活动产生的现金流量净额为19.11亿元(同比+3.59%)。这主要得益于公司收回了大量此前受限制的资金,同时有效控制了费用投放的节奏,从而对冲了销售回款下滑的压力,保障了公司的安全边际。

主动去水分,轻装上阵

要理解古井贡酒为何敢在利润暴跌时涨分红,还得回到2025年它到底做了什么。

第一,刮骨疗毒,一次性出清历史包袱。3.15亿黄鹤楼商誉减值,加上存货及固定资产减值,本质上是用一年“砸”掉可能拖累未来多年的隐患。这种“财务洗澡”式的操作,虽然在账面上大幅拉低了当期利润,但也为2026年的“轻装上阵”预留了空间。清理了黄鹤楼的潜在历史包袱后,古井贡酒整体资产质量更为扎实。

第二,以销定产,主动为渠道减负。2025年,年份原浆产量同比减少23.76%,库存量同比减少38.04%。这种主动收缩生产、消化库存的策略,虽然压制了短期出厂数据,但极大地缓解了渠道压力,守住了核心单品的价格底线。

第三,现金为王,安全垫足够厚。141亿现金储备、微乎其微的有息负债,让古井贡酒在行业寒冬中有底气逆势提高分红、继续投放品牌费用。2025年,公司销售费用54.58亿元(同比-11.71%),其中广告费高达13.53亿元,综合促销费18.61亿元。销售费用率仍高达28.98%,在营收大盘萎缩的情况下,如何平衡增长与费用效率,仍是长期考验。

不是“疯了”,是“有底”

“利润跌了三成,分红反而涨到65%”——这个看似矛盾的表象,一旦拆解开来,逻辑却逐渐清晰。

利润下跌,是行业调整期营收萎缩与主动减值“挤脓包”共同作用的结果;分红上涨,依仗的是百亿现金储备和主业仍能创造正向现金流;合同负债暴增,则暗示市场信心开始回暖。

这三条线索叠加,勾勒出的古井贡酒,是一个账上有钱、主动出清、渠道回暖的复杂形象。当然,2026年能否真正实现“凤凰涅槃”,还取决于次高端价格带的竞争能否突围、商务宴请需求能否实质性回升。但至少从当前的资产负债表和现金流来看,古井贡酒这艘徽酒巨轮,舱底坚实,不缺穿越周期的弹药