【山证煤炭】建投能源三季报点评:三季度盈利超预期,关注2026年电价落地

投资要点

事件:建投能源发布2025三季报。前三季度公司实现营业收入164.82亿元,同比增长4.51%;实现归母净利15.83亿元,同比增长262.86%。三季度单季公司实现营业收入53.69亿元,同比增长6.38%,环比增长18.31%;实现归母净利6.86亿元,同比增长566.79%,环比增长51.43%。

点评:

受益于成本持续优化和发电业务增长,三季度业绩超预期。公司三季度三季度归母净利较去年同期大幅改善,超出市场预期。三季度盈利提升一方面受益于燃料管理成效显著,另一方面,电力需求亮眼。成本端,公司控股运营发电公司三季度平均综合标煤单价690.87元/吨,同比降低16.54%。发电业务方面,电价基本持平,电量相对稳定,公司发电业务依然保持了较好收入贡献。其中三季度公司共完成发电量 390.34 亿千瓦时,发电机组平均利用小时3163小时,同比降低188小时;平均上网结算电价 435.22元/兆瓦时(含税),同比仅下降0.61%,与上年同期基本持平。

定增助力项目建设,提升公司长期竞争力。根据《河北建投能源投资股份有限公司2025年度向特定对象发行股票预案》,公司拟定增助力西柏坡电厂四期工程项目建设。西柏坡电厂四期工程项目采用先进的超超临界燃煤发电技术,具有高效、环保、节能等优势,同时热电联产模式能够实现能源的梯级利用,提高能源利用效率、降低生产成本。随着西柏坡电厂四期工程项目投产,公司的发电装机容量和市场竞争力将进一步提升。

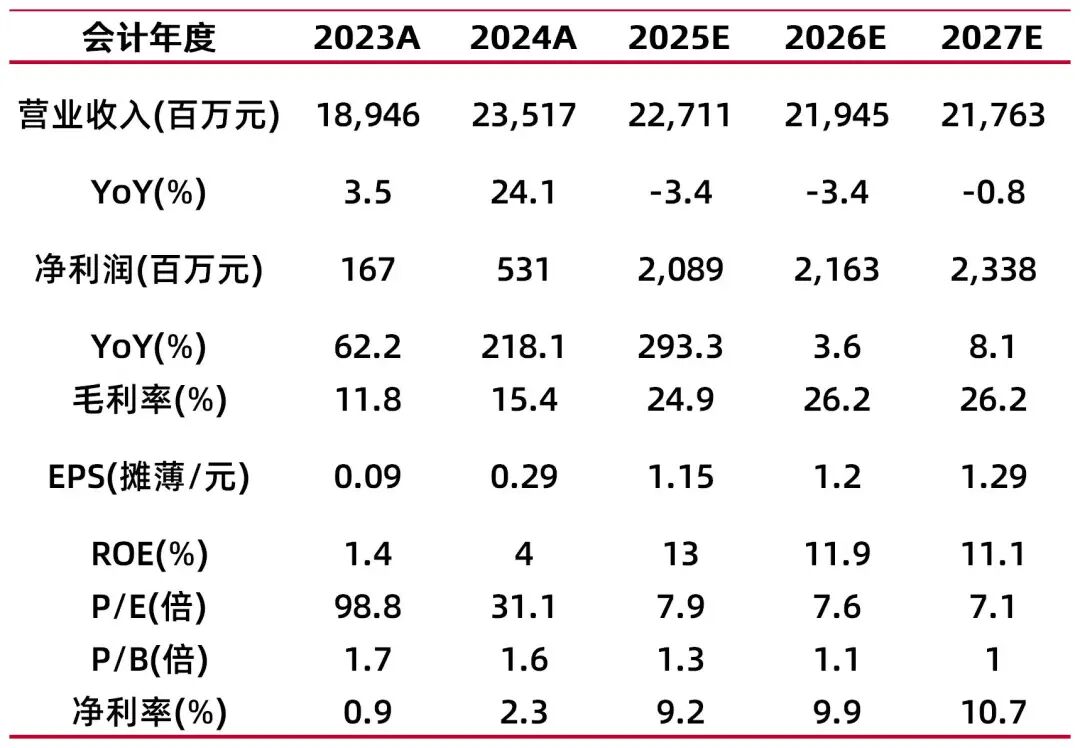

盈利预测、估值分析和投资建议:不考虑定增,预计公司2025-27年归母公司净利润20.89/21.63/23.38亿元,对应PE为7.9/7.6/7.1元。公司三季度业绩大幅超出预期,区位优势支撑未来电力业务需求,给予“买入-A”评级。

风险提示:煤炭价格大幅提升,河北电价大幅下降,河北电量增速不及预期,定增失败,西柏坡电厂四期工程项目建设不及预期。

财务数据与估值

资料来源:最闻,山西证券研究所

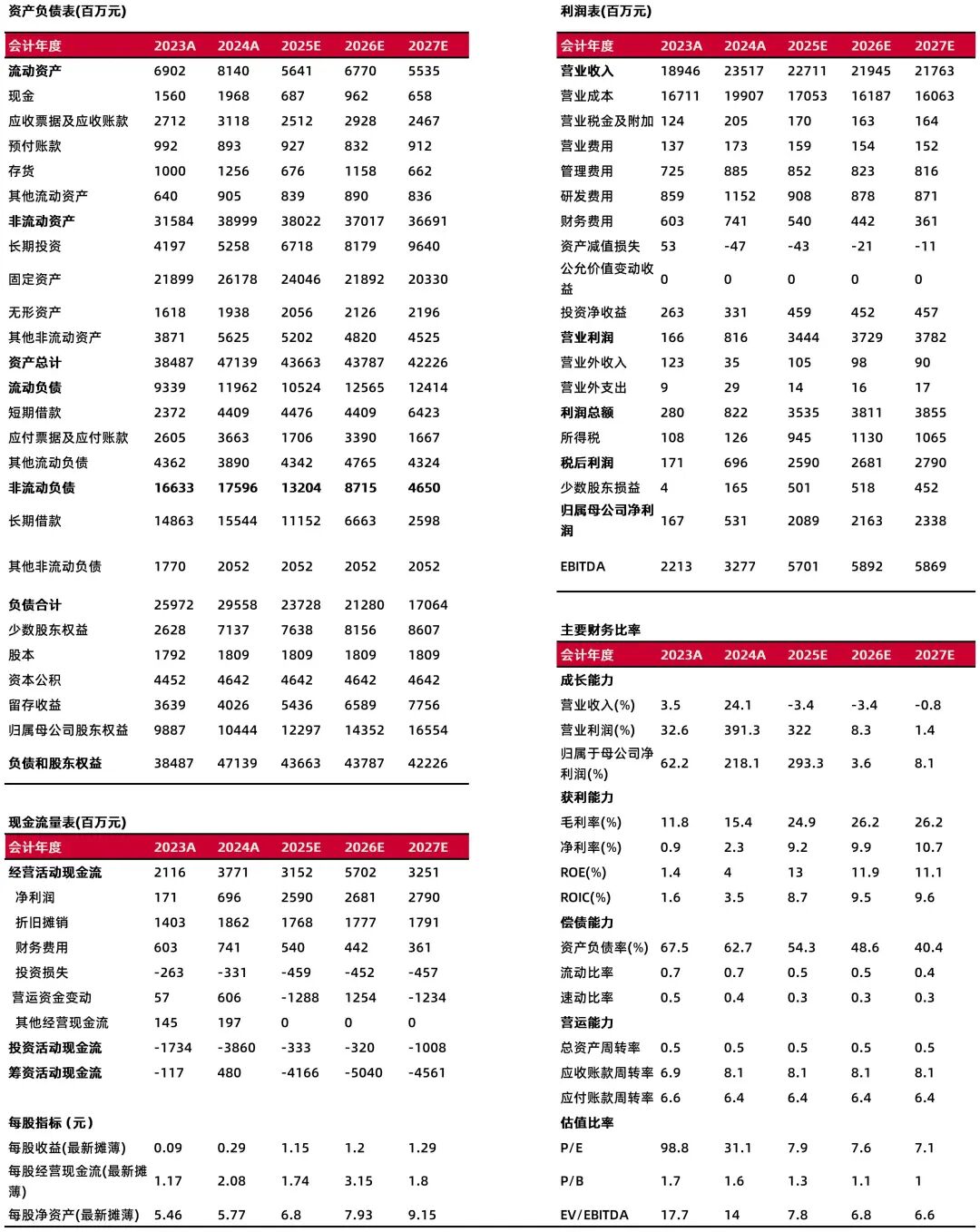

资料来源:最闻,山西证券研究所财务报表预测和估值数据汇总

资料来源:最闻,山西证券研究所

资料来源:最闻,山西证券研究所分析师:胡博

执业登记编码:S0760522090003

报告发布日期:2025年11月4日

【分析师承诺】

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。