�����о� | ��������ϵ�У�һ�����������ޣ����й����������Խ��ϵ֮�硢�ܵ綯δ�����£�

֤ȯ����ʦ��

�ƺ��飬ִҵ֤���ţ�S0630522060001

��ϵ��:

��о骣����䣺cxn@longone.com.cn

// ����ժҪ //

����ҵ�����ػ�+̩��Ϊ������ȫ�����й�����ʶ�����ܽ��衢��ƷͶ�Ų��Ը�չ�������й�������̩���IJ��ֲ��Թ�����������Ҫ���֣�1��ǿ�����ػ�ս�ԣ��ӡ���Ʒ���ػ�����+�������ػ������ɵ���ȫ��ҵ�����ػ����Խ�һ��ʵ�ֽ�����Ч���û�����������2������̩�����صĵ���λ�����������ƣ���̩����Ϊ������������ȫ���г���ս��֧�㡣�����ֲ��ԵIJ��컯��Ҫ�����ڣ�1���ڲ��ܽ����ϣ�����������������ʲ�ģʽ������̩���г�����ӯ���ȶ��Ĵ�ͳ���������������ʿ��ٽ�������ռ��ģ�������Ȼ���2���ڲ�ƷͶ���ϣ�����������г�����ʱ����Ʒ�ƶ�λ�������������������ԣ����磬���ǵ�����������ע��ͨ����������Ʒ��������Լ۱Ȳ��Կ���ռ���г�������������ǿ��Ʒ��������Ʒ�����У������и߶˳��ͽ���֪������չ�����г���������̩�������ļ���������������Դ���Ƴ�����̩����ɫ��Ƥ��������ʵ�ֲ��컯������

�й������������̩�������Խ�����ϰ������е�Ӧ�Դ�ʩ������1���ʽ�ˣ����̩�������г����������¶���ӯ�����Զ��ֵ����⣬��ȡ���ʲ���ˮ��ֽ�Ͷ���������ʽ���գ�����������ֶδٽ��г�������������ӪЧ����ǿ��ӯ��������2�����۶ˣ������̩Ʒ����֪�Ȳ�ǿ�Һ��������ṹ��ͬ����������ȡ���뱾�ؾ����̺�����ñ��顢���������ں��ƹ㡢��Ʒ���ػ��Ľ���������Ӫ�����������г������ʡ������ۺ������ǿ������������ ����ģʽ��3�������ˣ�̩����ͳ������Ӧ����Ҫ�����ʰѿ�������Դ����ҵ���в����죬Ϊ�ˣ�����ͨ���ɹ����������㲿�����Խ����׳���Эͬ���ڲ�ҵ�������ķ�ʽ��������Ӧ���ܿ�Ч�ʲ����Ͳɹ��ɱ���4����ҵ�����ˣ������Ļ�����ϰ�߲��쵼�¶Գ�����Ļ���������Ҫ��ߣ������ȡ���Ա�����ػ��ʡ���չ������ѵ����ǿ�Ļ������ȶ�Ԫ��������Ӧ����ս��5���ۺ����ˣ����̩���綯�����ײ��㼰�������ȵ����⣬����ͨ���Խ�������������վ�����ⴢ�䡱��̬��������������������Ը����ƶ��й��綯����̩�ռ��뷢չ��6�������ˣ���Ժ����������㡢�˷Ѹ���������Ҫ�����ʰѿص���ս�������Խ��������Ӳ��٣��������������ɿ��Ժ�Ч�ʡ�

�������й�����������̩��չDZ��ʱ�����ǽ��������¿�ܣ�1�����ڣ�����������г������ٶȺ���������������ָ��������Ƿ�߱��ȷ�����/�������Եȣ���2�����ڣ�����������г����뱾�ػ�����������ָ���������Ʒ��Ӧ��/��֯���Ļ���Ӧ��/���ػ��з�����������Ӫ��չ/�����������������ƶȵȣ���3�����ڣ���������Ŀɳ�����չ��������ָ���������ҵ����������/����Ʒ��Ӱ����/��̬ϵͳ����/���ʻ�ս�Գ�Ч�ȣ���

Ͷ�ʽ��飺�й�������̩��չ�����ٶ���ӯ�������֡�Ʒ����֪���������������ṹ���й���ͬ������Դ��ҵ�������ײ�ȫ������ƿ�������⡣�ܿ˷���Щ��ս��������Ӧ�г��������ҵ����߽����п����ھ�����ʤ����ʵ�ֿɳ�����չ���ۺ������й�����������̩���г��̡��С����ڵķ�չDZ�������ǿ��þ߱�ǿ��ֱ���������������������ʽ�ʵ��ǿ�����缼���������Ʒ��Դ�������ϵ��ط�չ��������ǵ������ȿ�����ģ��������ӵ�й��������Ӫ���ӵ������������Լ�����������Ӱ������ǿ������������

������ʾ��̩����ۺ��������仯��Ԥ�ڡ�̩�������г�����������۸�ս���ա��й�������̩�����ܽ��費��Ԥ�ڡ�̩�������߶��й�����Ʒ���ϿɶȲ�����ա�ȫ���г�����������ա�

// ���� //

��1.ǰ��

��ȫ���˳���������ҵ��̱���˫�������£��й�������ҵ����ǰ��δ�е���̬����������̨��Ϊ�����붴����һ��ʷ�Ե�ת�䲢�����沨�����Ľ�ɫ�����������Ƴ��ˡ���������ϵ�С����棬�������й�������ȫ���ֲ��Ե�ͬʱ��Ҳ����ע�й��㲿����ҵ��ȫ��Ӧ���еĶ�λ�ͽ�ɫ������ͨ����ʵ�����ݡ�ǰհ�ķ�����Ϊ���߳���һ��ȫ�桢���塢�������й�������ҵ����ͼ����

��ƪ֮������������ϵ�У�һ�����������ޣ����й����������Խ��ϵ֮�硢�ܵ綯δ�������ر�۽��������й�����Ʒ�Ƴ�����������̩���г�����Ϊ�ϡ�����ƪ��

��ƪ��Ҫ̽Ѱ�ͽ��������������⣺

��1��Ϊʲô���������ѡ����̩���г���Ϊ������վ��

��2���й�����������κ�����ϵ������̩�������г������ȵ�λ��

��ƪ����Ϊ��ƪ�����ӳ�����̩�������в��ֺ滮���֣�����̽���������������

��1���й�����������̩�������в��ּ��滮�߱�ʲô������

��2���й������������̩���г�����˷���Щ���飬Ŀǰ��Ӧ�Դ�ʩ����Щ��

��3����Щ����߱�ͻ����Щ���ݵ���������̩���������г���ӱ������

��ƪ������ɫ������

��1������������������/��������/���ǵ�/��߸����/��������/��������/��������/����������̩���ķ�չ���̡����ܲ��ּ���Ʒ�滮���������й�����������̩���ֵIJ��Թ��ԺͲ���㡣

��2��չ��δ������̩��Ϊ���ڣ����ʽ��/���۶�/������/��ҵ������/�ۺ�����/������ȫ��λ̽���й���������������ݣ���ͨ������Աȸ������ֽε�Ӧ�Դ�ʩ�������������ƣ��ж����ڶ̡��С����ڵķ�չDZ����

��2.������ܣ��糵�캽����ֵ������������

2.1���壺�й���������̩������Դ���������ػ���������

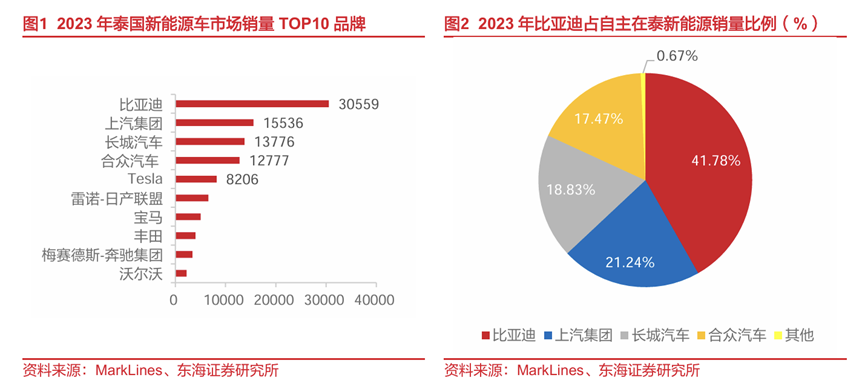

���ǵ����Σ�����������̩������Դ�г�ռ��ǿ�Ƶ�λ��2023��������������Դ��̩����Լ7.31������ռ����̩����70%������Դ�����г���2020-2023��CAGR��346.08%�����У����ǵϾ�����������̩����Դ������һ��Լռ��������Դ��������41.78%��������21.24%�������ǣ�18.83%��������������17.47%����������⣬������������������Ҳ��̩�������֣�2024H1�����ҳ�����̩����Դ�������ֱ�ռ������̩����Դ����������7.94%��9.02%����������������������ӿ죬̩������Դ�����г����������ϼӾ硣

����������̩���ػ������������٣�����7�ҵ�Ͷ�ʴٽ��������������2024��4�£�BOI������19�ҹ�˾��26����Ŀ����Ͷ�ʼ�ֵ��800��̩�������а����������š��������������ǵϡ���߸����������������7�����������Լ���ʿ����̩������ʯ�ͼ��ţ�PTT��������һ�Ҽ�ֵ361��̩���ĺ�����ҵ������ҵרע���������綯�������ƻ����Լ5�����綯����Ŀ��2030������Լ15����������������̩����Դ�����ܽ������٣���Ҫ������2024-2025��Ͷ����

2.2��������״��Я��̩����ҵ����Ʒ�ƹ����綯δ��

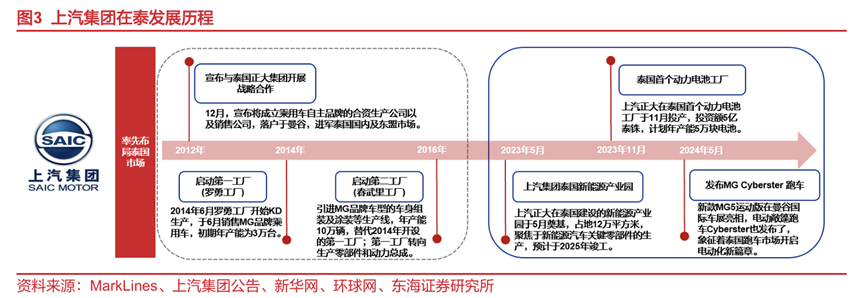

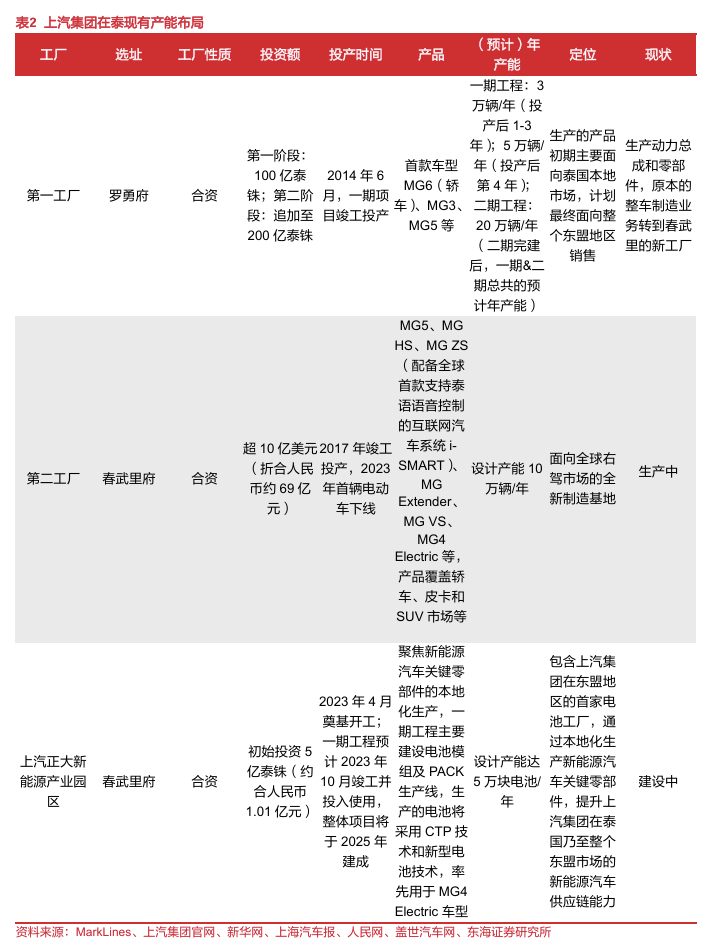

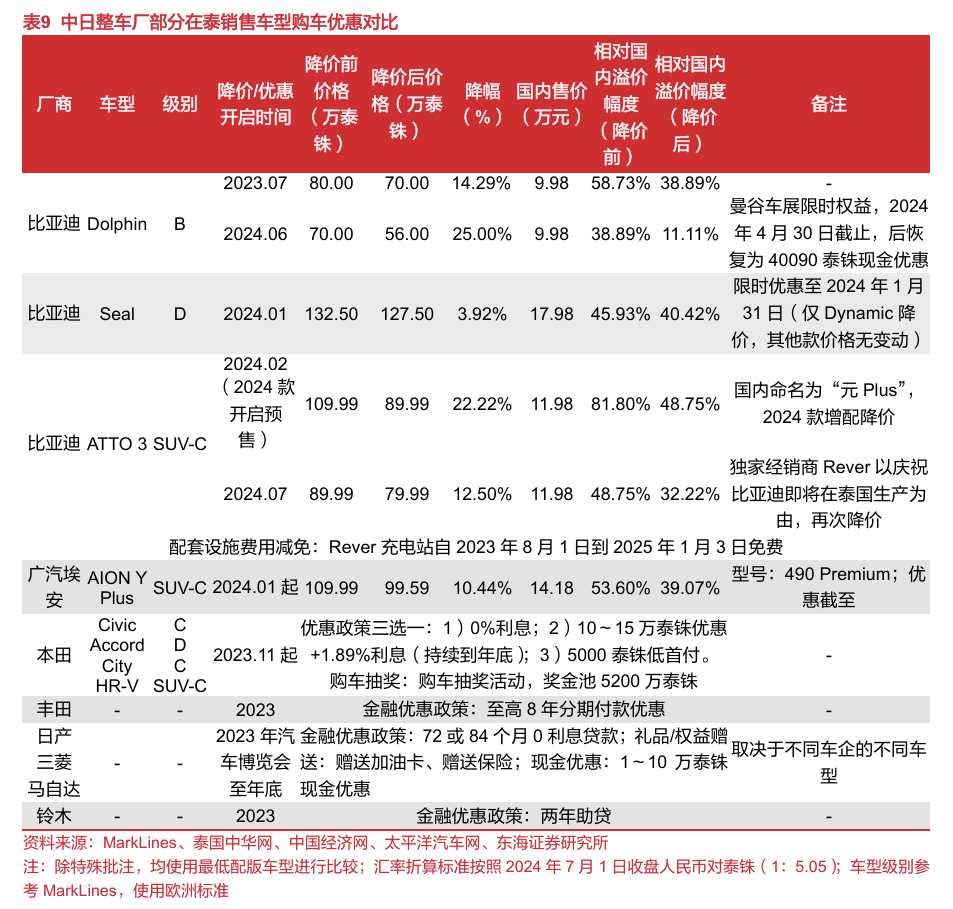

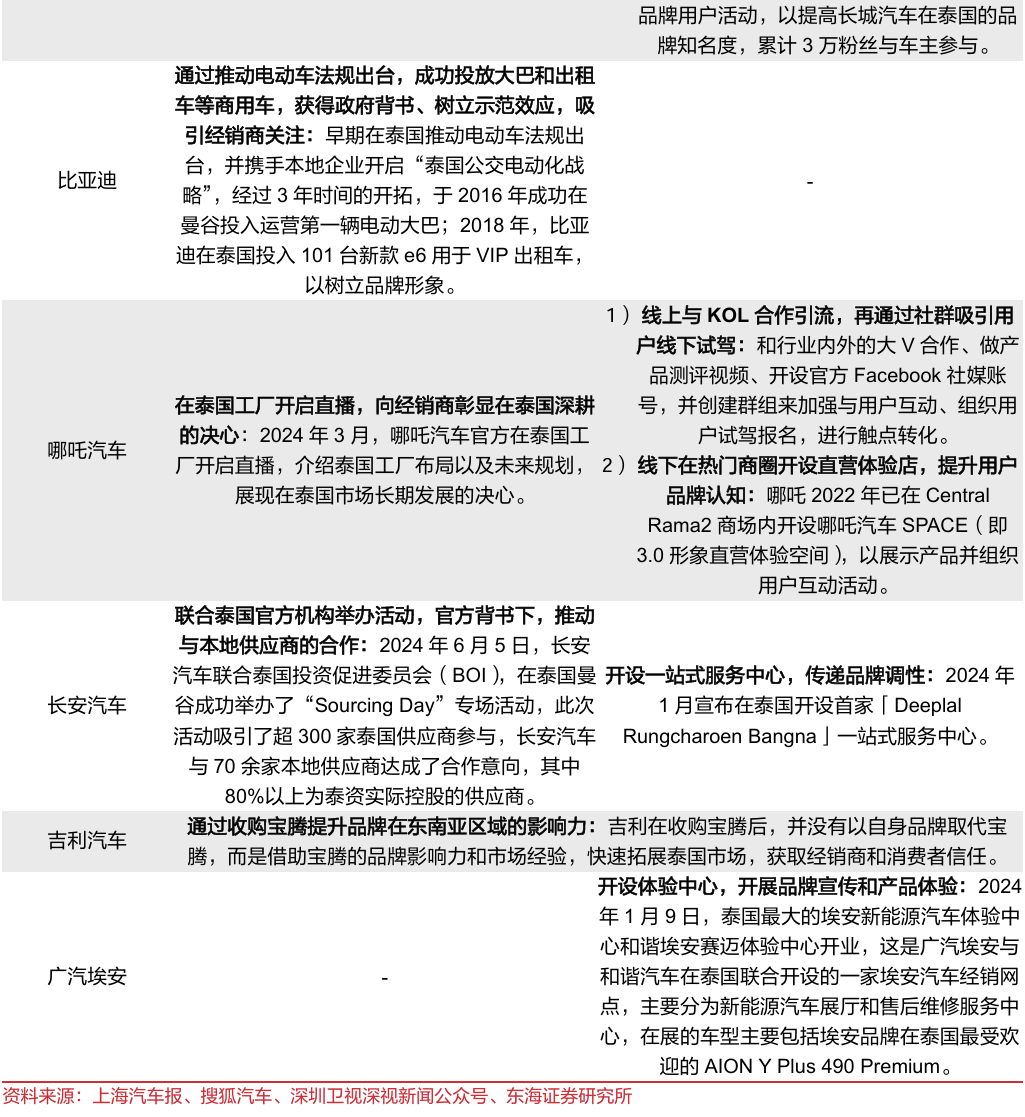

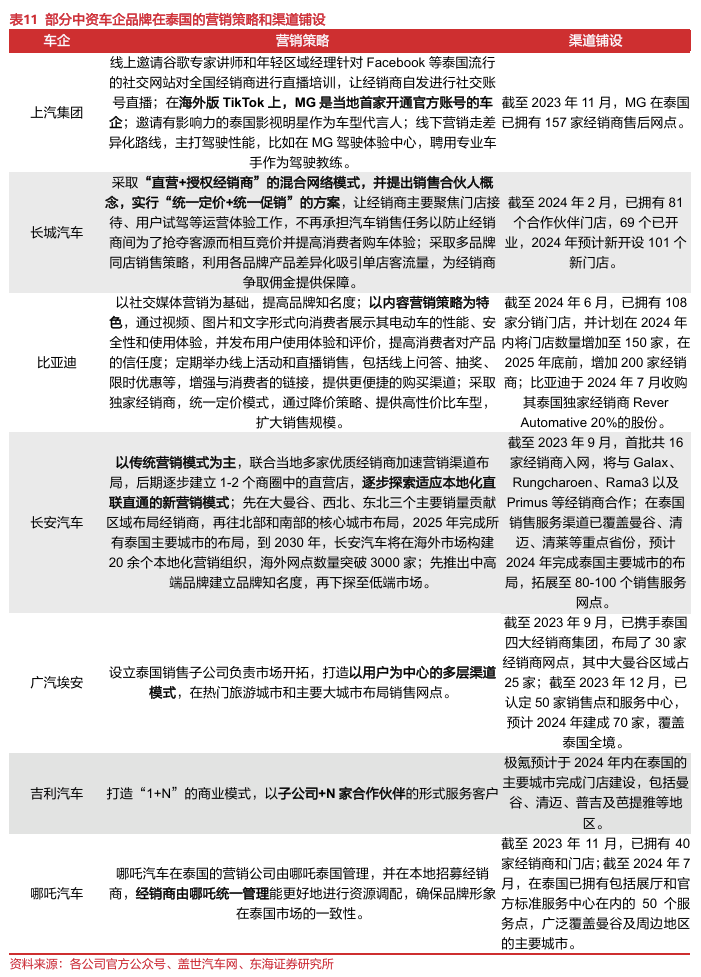

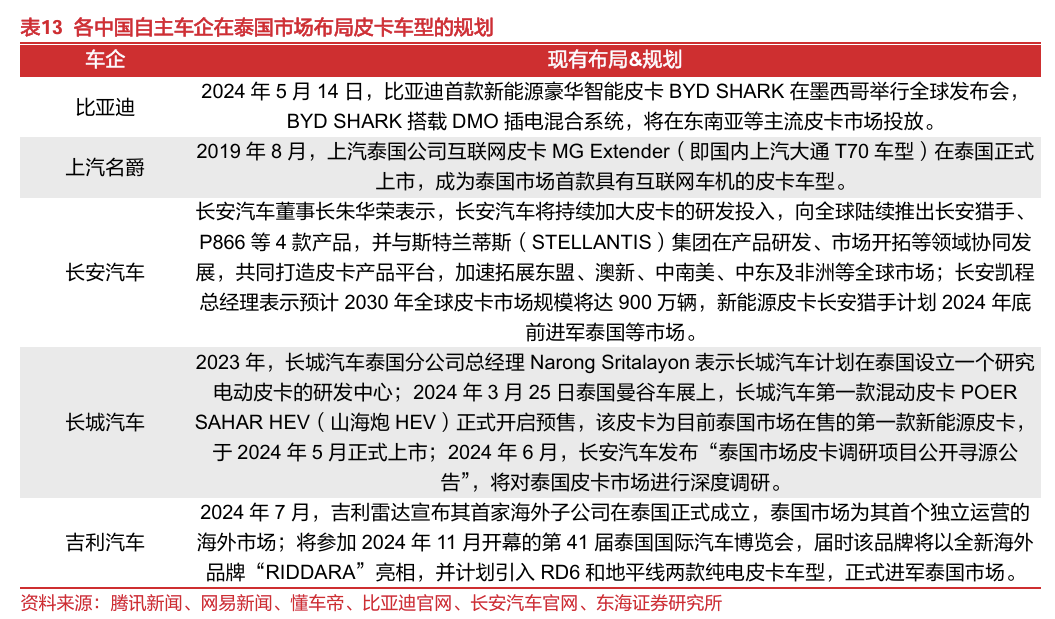

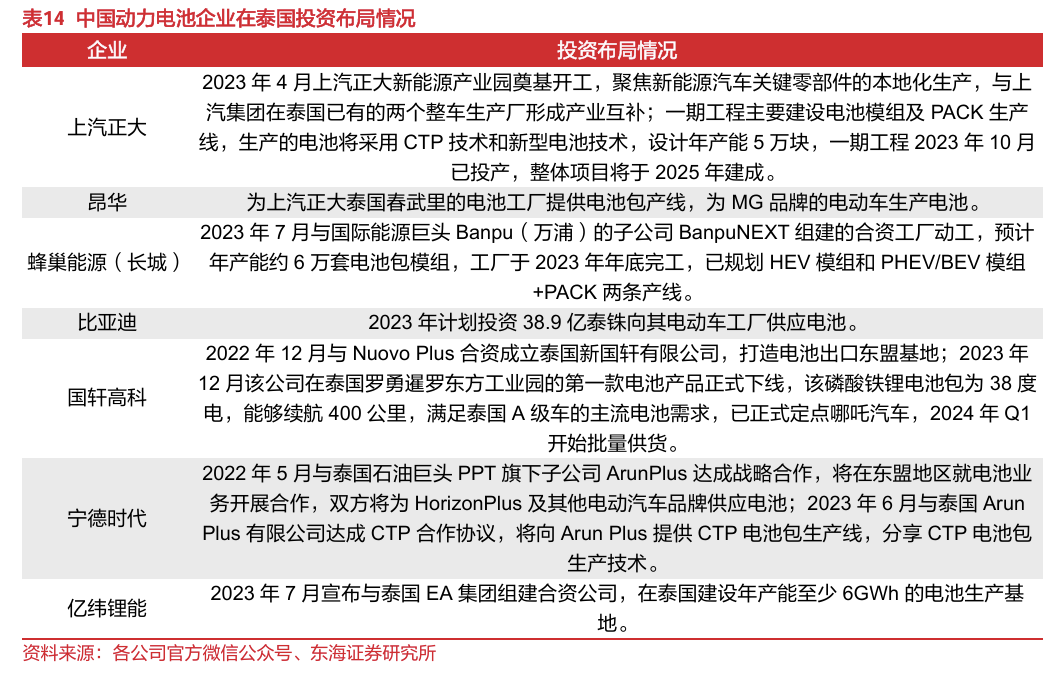

��������ͨ�����ʷ�ʽ��������̩���������������ء�����2012�꣬�������ž���̩�������ź����齨��������������˾��˫���ֹɷֱ�Ϊ51%��49%�����������Լ������ɺ��̱����ɵķ�ʽ��Ȩ���ʹ�˾����������MG��������Ʒ���Ҷ泵�ͣ�2014��6������̩����һ�������ɲ�Ͷ�������������3�����������IJ�Ʒ��Ҫ����̩�������г������ƷMG6�γ���ͬ��Q3��̩�����У���־������������ʽ����̩���г���2017�꣬����������̩�����ֵĵڶ����������칤������Ͷ��������ܹ滮Ϊ10�������ù���λ��̩�������غ�������Ϊ���˵��������ģ���ˣ��ù�������λΪ������������ȫ���MG�Ҷ泵�������ģ���Ʒ����Ҫ�������������ǡ��¼��¡�ӡ�������ǵ��Ҷ泵�����г���֮ǰ�ĵ�һ����ת�����������ܳ����㲿���������������ػ��������������ڻ������ְ���CTP������ڵ�����Դ�����ؼ��㲿���ı��ػ����������������ڶ��˵�����Դ����Ӧ�����������������ڶ��˵������ҵ�ع�������2023��10��Ͷ�����������ܴ�5��顣

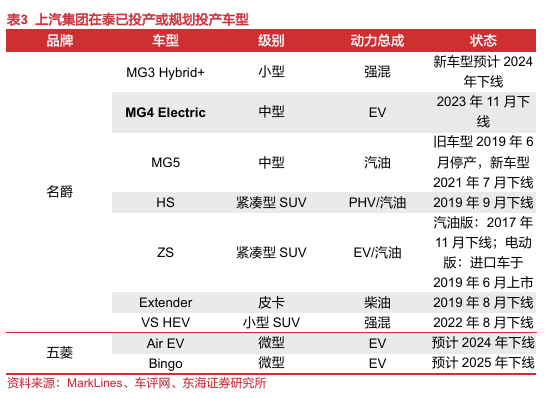

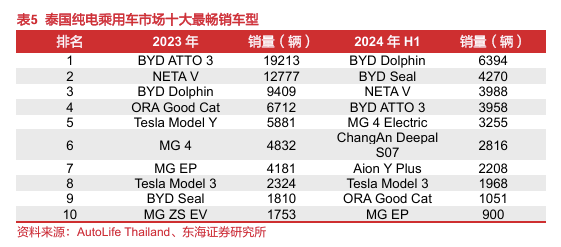

�綯��������+���ó�Ʒ��ȫ���ǣ�����������̩���ó��ۼ�����λ��������һ��2014������MG6��̩�����ߣ�2014-2017������������̩������200%����������Ѹ�ٴ�����ϵ����������̩�����ó��г��ĸ�֣���2017��ɹ�����̩�����ó������ڰ������˺������������ȹ���̩�����ó��г��ĵ�λ������2023��3�µף�����������̩�����ó��г�������λ�е������ﵽ6.9%���г��ݶ����MarkLines���ݣ�����2023��ף��������ų��ó���Ʒ��̩�����������ۼ��ѳ���18������λ���й�����Ʒ����λ������MGƷ�ƴ��綯���ۼ�������1.8��������Ʒ���ַ��棬����������2019���Ƴ�����綯����MG ZS EV������2024��7�£�MG��̩������MG 4��MG ES��MG EP��MG ZS��MG MAXUS 9�����綯���ͣ���Ʒ���ǽγ���SUV�Լ�MPV�г������⣬̩����չ��������Ҽݰ洿���ܳ�MG CybersterҲ������2024���������У���һ���ḻ����������̩�����糵�г��IJ�Ʒ����Ʒ���ػ��������棬2023��11�£���������������̩�������Ĵ��糵NEW MG4 ELECTRIC��ʽ���ߣ��������Ż��ƻ���2024-2025����̩������������������Air EV��Bingo�ȴ��糵�͡�

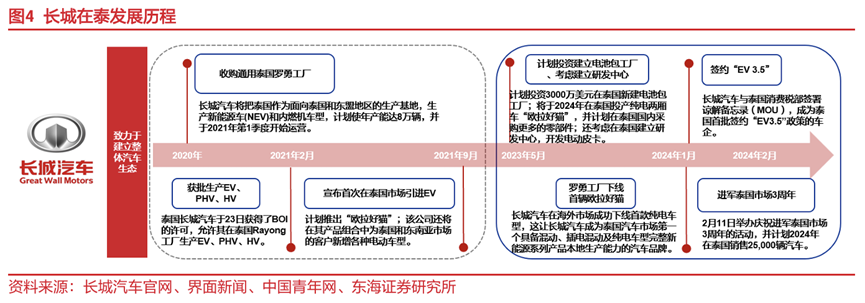

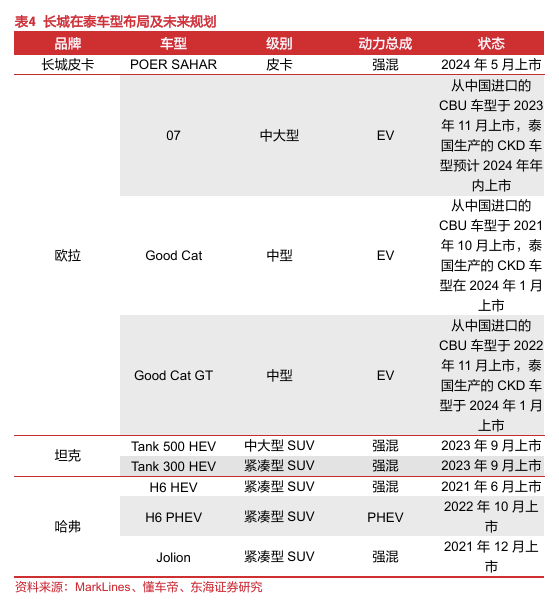

���������չ�ͨ��������������̩���г�������ʵ�֡�����+�춯�����ػ�������2020�곤�������չ�����ͨ��������˾�����¸����������칤���Ͷ����ܳɹ�������Ͷ��226��̩�����ڹ������ܻ����죻2021��1�£������������¹���Ͷ�����ƻ�����ܴﵽ8����/�꣬ͬ����ʽ������GWMƷ�ƣ���Ϊ��һ��ȫ�ʽ���̩�������г����й�Ʒ�ƣ�2023��5�£��������������ƻ�Ͷ��Լ3000����Ԫ����̩���½���ذ�������������һ���з������з��綯Ƥ����2024��1�£�����������̩������˰��ǩ���½ⱸ��¼��MOU������Ϊ̩������ǩԼ��EV3.5�����ߵij�����MarkLines���ݣ�2023�곤��������̩����Լ1.38������ͬ������26.72%����Ϊ����Դ������PHEV+EV+HV����ռ̩������Դ����������12.96%�����У�ŷ����è��Good Cat����Ϊ������̩�Ƴ�����糵�����������������2024��H1��������̩����Դ������ռ�����»����ۼ�ռ̩������Դ���г���6.60%������2024��6�£������������й�����ŷ����̹��3��Ʒ����̩���ۣ�����̩���г����Ψһһ��춯Ƥ��ɽ���ڣ�POER SAHAR����2024��3�¿���Ԥ�ۣ�����������˽γ���SUV��Ƥ����ȫƷ�������Դ�����֣�����̩�������г���һ��ͬʱ�߱�HV��PHEV��EV���ͱ��ػ���������������Ʒ�ơ�

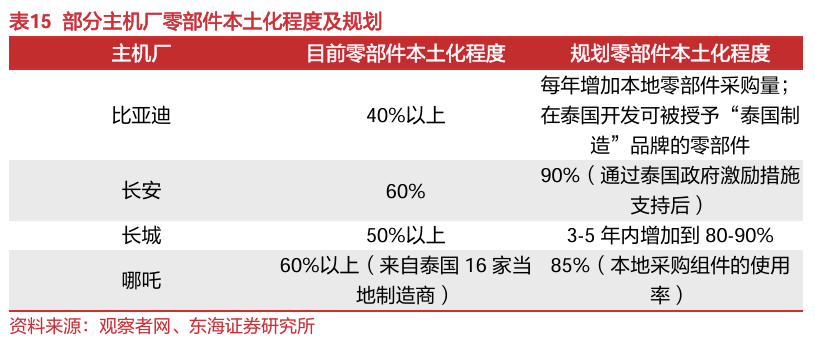

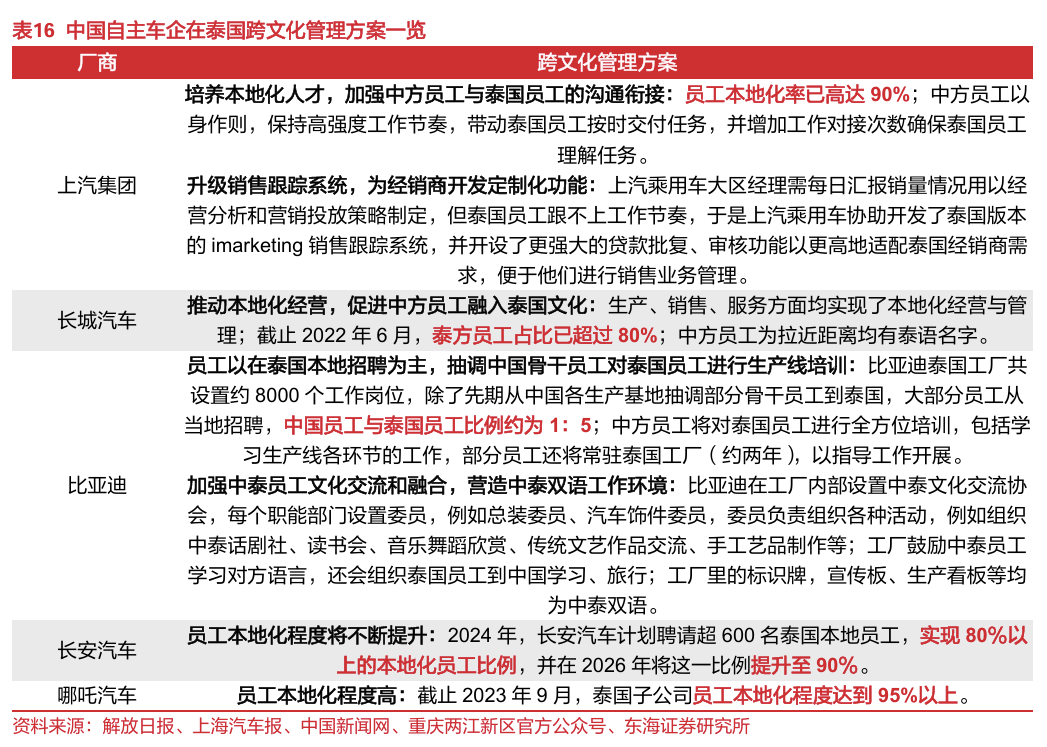

������̩����ɡ��С���������һ�廯��̬����������̩�������ֶ��ˡ�����ȫ���з����棬����������̩���г�60�˵��з��Ŷӣ���Ҫ�����Ʒ�ı��ػ���Ӧ��������ʻ���̡���Ʒ������֤�ȡ��������棬������̩�������������������⣬��������Ҳ�ڻ����ƽ���ҵ�����з������۱��ػ����������������ϵ����㲿����Ӧ����ǿ����Ӧ�������ԺͿ����Ե�ͬʱ�������¾��������Ⱥ����㲿����ҵҲ���פ���ڳ����������¹�����Ϊ���������ṩ���ܡ����Ρ����������㲿��������2024��4�£�����������̩�����㲿�����ػ����ѳ�50%�����ݳ�������2023���걨��ʾ����ȹ���15.52%��ë���ʣ����ǹ�������ë����26.01%�����ڹ��ڽ�11pct�������㲿����������Ӧ�Ͳ�Ʒ�����������̶ȼ���������������ɱ�������һ��̯��������ҵ�������ë���ʣ����۷��棬������̩ӵ��Ʒ���������ġ�ֱӪ�ŵ�;������ŵ깲80��ң�����2024��4�£���������30���4S�ŵ꣬�ƻ�2024���ڽ��ŵ�������չ��100�ҡ����ڷ��棬����������̩�������������У�60%��������̩�������г�����40%�������Զ���Ϊ�������������г���δ�����¹���������Ϊ����ȫ����ó�������أ�����̩�������ĺ������ƽ������IJ�Ʒ���������ޡ����ȵ�����

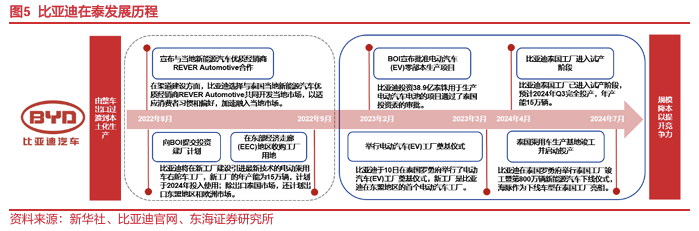

�����������ػ�����ת�������ǵ�̩������2024��7���ѿ���Ͷ����2022��8�£����ǵ������뵱�ؾ�����REVER Automotive������SMG���ţ����������������ڵķ�ʽ����̩��������2024��7��6���������չ�����̩Ψһ������20%�Ĺɷݡ�REVER Automotive��̩��ȫ��ӵ�г�100��4Sչ�������ǵϻ�ɽ�����������Դ������չ������������ֹ2024��7�� �����ǵ���̩��ӵ��115���ŵ��27�Ҿ����̣�����60������Ԥ��2024���ڣ����ǵ���̩�������ֳ���160���ŵ꣬��������̩��77������ͬʱ�����ǵ�����̽��������������������ǩԼλ�ڶ����������ȣ�ECC����WHA��ҵ�����BOI����������2023��3�£����ǵ���̩������4.9����Ԫ��������������ɵ����ʽ��2024��3���ѽ����Բ��Σ�2024��7������ʽ������Ͷ���������������Լ15���������ṩ1�����ҵ��λ���ù��������IJ�Ʒ�����䶫�˺�ŷ���г���

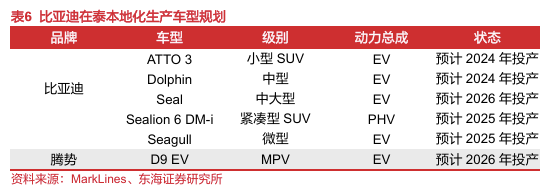

���ǵ�ר���еͶ˾��������ͳ��ͣ������������Ƕ�̩���綯���ó��г����������棬���ǵϽ���̩���г�����2�꣬���ѳ�Ϊ̩�����ܻ�ӭ�ĵ綯���ó�Ʒ�ƣ�2023����ǵ���̩�۳�30559���綯���ó���ԼΪ2022���80����ռ̩���綯���ó���������40.34%����Ʒ���ַ��棬���ǵ�Ŀǰ���۵���Ҫ��Dolphinϵ�С�Sealϵ���Լ�ATTO 3ϵ�У�����ATTO 3ƾ��19213����������λ��2023��̩���綯���ó�������һ����ռԼΪ25.36%��Dolphin������NETA Vλ�е�3�����ǵ��������Ϊ�ۺ�������ۼ���15-20��Ԫ�۸���Ľ����͵綯����2024��H1��Dolphin�ϳ�ATTO 3��Ϊ̩���綯���ó��г�������͡�2024�꣬���ǵϼƻ���̩���г�Ͷ��ATTO 3�������桢SEAL U DM-i�ȳ��ͣ����ǵ���̩���綯���ó��г������ȵ�λ�������������⣬2024��3��28�գ����ǵ���̩��R��ver����ǩԼ�����ǵϽ�ͨ��������Ȩ���㲿����Ӧ�ȷ�ʽЭ��R��ver������̩��������ʿ�ؿͳ����綯������װ������

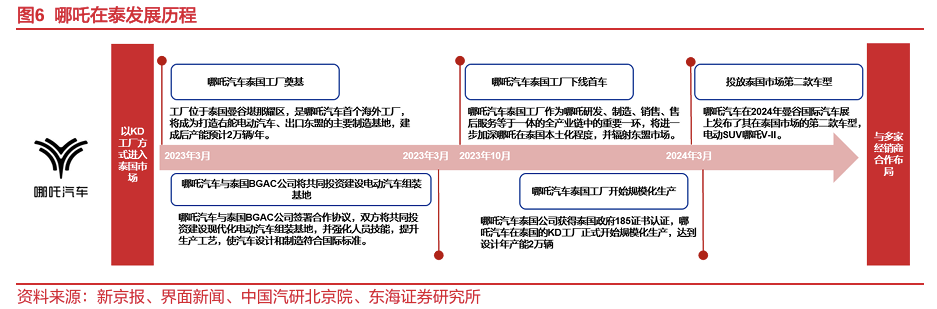

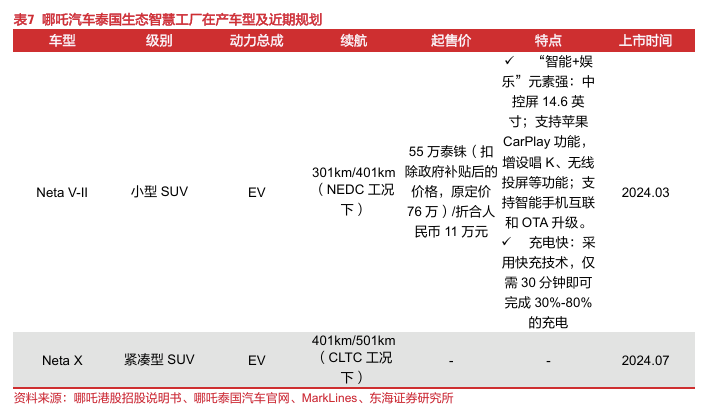

��߸������̩������������װ��BGAC���ʽ���KD�������ѿ�����ģ������������2020�꣬��߸�����㿪ʼ�ﻮ���Ⲽ�֣�������������������Զ������г���������Ҷ泵�͵���ҵ��2022��7�£���߸�����뾭���̺����ķ�ʽ����̩�������Ҷ��Neta V��2023��ó����Խ�1.3������������̩�����糵�г���λ�ӵڶ���2023��3����߸������̩������������װ��BGAC���������Ƚ�����߸����̩����̬�ǻ۹�����ʽ������ù�����λΪ��߸�Ҷ�綯�����ڶ��˵���Ҫ������أ���Ҫ�漰��װ��Ϳװ����װ�����գ���ѹ�����ɹ����������������ṩ���ù�����2023��11����ʽͶ��������������̩���������߸V-II���ͣ�Neta V�ĸĿ�ͣ����ڶ�Ӧ����Ϊ��߸AYA��������2024��3�»��̩������185֤����֤����ʼ��ģ�������������3���������ƻ����ܡ�

�뵱�ؾ����̹㷺��������Ӫ�����磬��ƾNeta Vһ�����̩���綯���ó�2023�������Ǿ���Ӫ�����ַ��棬��߸�����뵱�ؾ����̹㷺��������������Ʒ�ơ�������������û���Ӫ������2023��6�£���߸��������30���̩�����ؾ����̴���˺�����ϵ������2023��8�£�̩��ǰ������̼���������3�ҳ�Ϊ����߸�����ĺ�����飬��Щ��������Ҫ�ڴ����Ⱥ�̩������ռ�����ȵ�λ���������棬��߸����2023����̩����ԼΪ1.28��������ƾNeta Vһ���������̩��������ó��г�Լ16.87%�ķݶλ�еڶ���2024��H1����߸������̩����3988����ռ̩��������ó��г���10.82%�����Ͳ��ַ��棬��Neta V��Neta V-II����߸�������ƻ�������2024��7����̩�����ȹ������������ʹ���SUV Neta Xϵ�У�����Neta U��Neta X�����汾����������������̩���IJ�Ʒ����

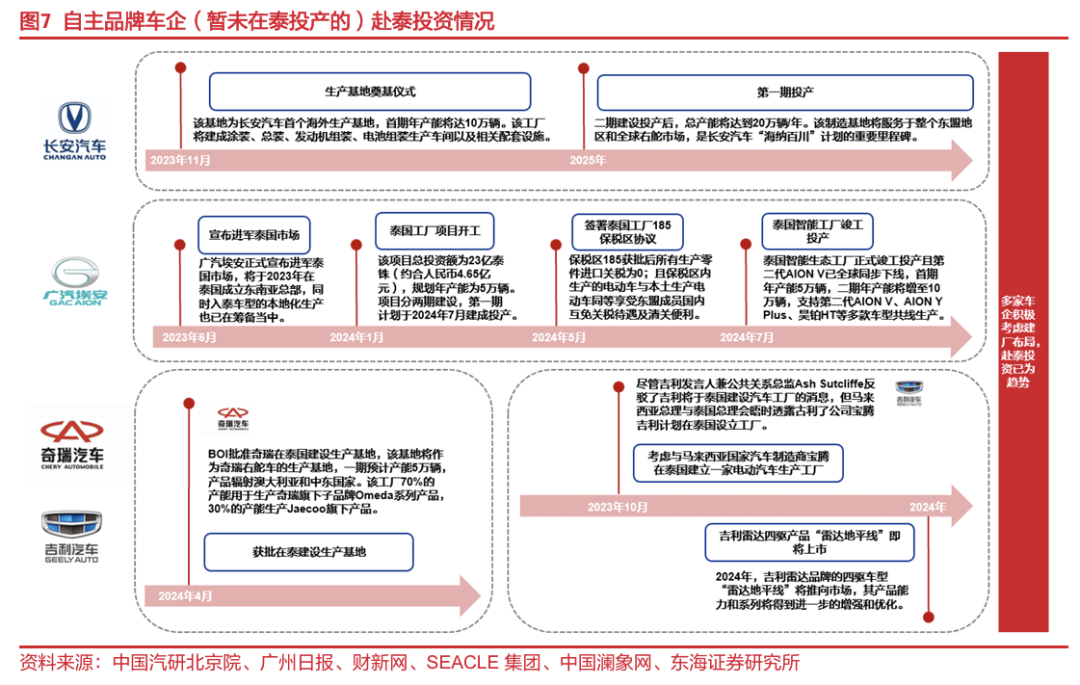

��������Ϊ��������̩��EV3.5���ߵij����С������������ػ����̼��١�����������2024��1�³�Ϊ��̩������ʽ��������EV3.5���ߣ���Ч�ڣ�2024-2027�꣩�ij����������跽�棬������̩�����¸�Ͷ��40��Ԫ�������Ҷ�����Դ������������2023��11�¾����˶��������ʽ���û���Ϊ���������������������أ�����Ϳװ����װ����������װ�������װ���������Լ����������ʩ�ȣ�һ�ڼƻ���2025Q1Ͷ����������Ʋ���10����/�꣬����������20����/�꣬�Ѽƻ�Ͷ��C857��Ʒ����Ʒ���ַ��棬�ڵ�45��̩����չ�ϣ�����Ʒ�������Ҷ�����Դ����DEEPAL S07��DEEPAL L07��ʽ���У�����2023��11��29�գ�˫���ۼƶ������ѳ�6452̨�����ѿ���ȫ�潻����2024��4��DEEPAL S7�������ȼ���90.89%����Ϊ̩�����´��糵���������ס�������������ȫ����̩���г�����AVATR����ά������NEVO��������Դ�������ǻ�Ʒ�ƣ����ƻ���2024�����ڶ������г����밢ά��11��Lumin����ԴE07��7����������Դ��Ʒ����2030�꽫Ͷ��15��ȫ������Դ��Ʒ�����⣬�������������˶�������ҵ���������˳������������ǡ�����̩�����ۡ�����̩���㲿�����ұ��ع�˾����������̩���桰һ�Ź��̡����ƻ���������ͻ��������ġ��㲿���ִ��������ġ�������ѵ���ĵȣ������𱾵ػ���������Ӫ�Ŷӡ�

����������̩����Ϊȫ��ս����վ��̩��������Ͷ����2023��6�£�����������̩�������̽���ǩ���������¼����������̩���г���ͬ��8������100̨AION Y Plus�Ҷ��Ǵ�����̩����2024��7�£���������Ͷ��23��̩����̩�����¹�ҵ����������������̩��������̬������ʽ����Ͷ���ҵڶ���AION V��ȫ��ͬ�����ߣ����ܹ����ӿ�����Ͷ������ʱ�������ң����������5��������������ܽ�����10������֧�ֵڶ���AION V��AION Y Plus��껲�HT�ȶ���������������2024��6�£�����������̩����AION Y��AION ES��������ۣ����������ۼ���������2700��������2023��ף���������̩���Ѿ������Ĵ����̣���̩�������˽�50�Ҿ����꣬Ԥ����2024�����ǰ�ﵽ70�ҡ�

��������Ϊ�ڰ˼һ�����̩���������������������ػ���Ʒ�۽����缰�춯���͡�2024��4�£�����������BOI�������¸������������أ�һ�ι滮����5����/�꣬����2025��Ͷ�������ڽ���2028�꿪ʼ������Ԥ�ƿ�������8����/�ꡣ�ù���������Ҫ�������缰�춯���ͣ�70%�IJ���������������Ʒ��ŷ�ȴOMODA���ĵ綯����Ʒ��ʣ��30%����������Jaecoo�IJ�쳵�͡�δ�������������ƻ���̩�����¸��Ĺ�������ɶ���������Ҷ泵������Ŧ����Ʒ�����䶫���ǡ��������ж������ȡ�

���硰���ó�+���ó�����̩���У������״��Һ����ӹ�˾��̩���������ܽ��跽�棬2023��10�£���������������ʾ��������˾���ڼ����������뱦�ڵ���Ӫ��˾���ƻ���̩�������綯����װ�������ó����棬������2024�����ȳ�չ��չʾ�����¼��X�����009�����007����ͣ������Ҷ�漫�X�ͼ��009������Ԥ�ۣ��³�Ԥ����2024��Q3��ʽ���������������SUV��MPV�ͽγ�����λ��Ϊ�߶ˡ����ó����棬����2018�꣬�������ó��������µ��ص綯������˾��LEVC������������������˾��TX4������̩��������ǩ���˺���Э�飬����Э�飬�������⽫�����й���Ӧ��CKDɢ���Ӳ����㲿����̩������������ʽ������TX4���͵ļӹ���װ��2019��11������TX4������ʽ���ߣ��������ó��Ĺ��ʻ���չ֮·��ʽ��������Ϊ��ȫϵ��Ʒȫ�����̩���г������˻�����2024��3�£�̩������������˼����״�CEO��CFOһ���ˣ�ͬ��4�£������״���ʮ��Һ��⾭����ǩ�����Э�飬����7���������μ�11�µ�̩���������������ᣬ�ڸò���������ȫ�º���Ʒ�ơ�RIDDARA����ʽ���࣬���ƻ�����RD6�͵�ƽ�������Ƥ�����ͣ�δ����Ʒ�ƽ��ɼ����״�̩���ӹ�˾������Ӫ���Զ���Ϊ���壬���䶫�˺�̫ƽ���������Ҷ��ʻ�г���Ƥ����Ϊ̩���������ij��ͣ�����ռ��̩�������г�30%���ϵķݶ�����״�������ԴƤ����֣���������̩��Ƥ���г���ֲ�������ԴƤ����ҵ������̩����

2.3���ľ�������ʶ��֮�������������Խ��������

2.3.1.����ӯ����ѹ������Ӫ�ȶ����ǻ�ʯ

����ӯ�������֣����������ľ�Ӫ�ȶ��Ժ��ʽ�ʵ�������Ҫ��1�������dz�������2023��̩�������������г�������ģ��77.58����/�����ң�ԼΪ�й������г���1/30��̩�������г�������ģ����������������̩������Դ�г��ġ����⡱��С������̩����Ϊ���������塱����ȫ������Ҫʱ�䲼�֣���˶�������ȡ�ù�ģЧ���̯�ɱ�����ǰ�ڵĽ�������������Ȼ�������Ҫ�����ʽ�Ͷ�룬��˶�������Ӧ���ʽ�ѹ���������нϸ�Ҫ��2�����ڸ۳�����̩���г�������������������ǰ������ͨ���۸�����������綯���г���ģ����������������̩�����ִ��糵�������Լ�����������ϵ�����������Żݡ��ֽ��Żݡ����Ϳ����͵ȴ������̩������Դ���г��ľ���ѹ��Ҳ������������ʹ��������ͨ���۸������ȷ�ʽ��������ƣ�����۸��ھ����£����˶��������̹�ģ���������Ŀ����⣬Ҳ����Щ��ҵӦ��ǰ�ڿ�������������Ҫ��

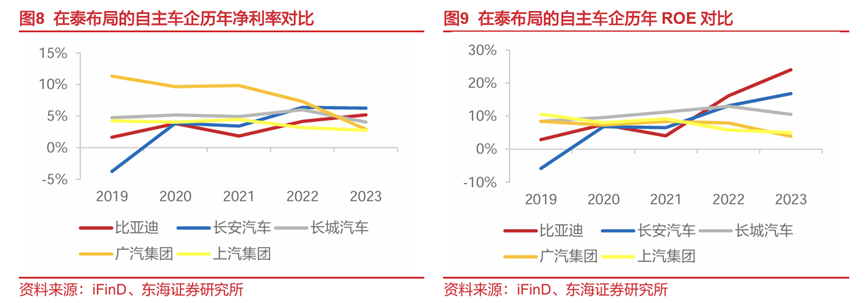

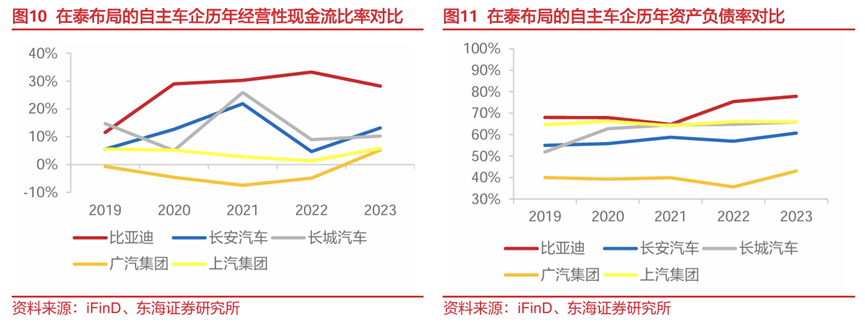

���ʲ���ʽ���뽵���г����գ����ǵϽ��ۺ����̩���������Կɿء�1������Ͷ�뷽�棺���ǵϡ���߸��������������ǰ�ھ���ȡ�뵱�ؾ����̺����������������ʲ��ķ�ʽ��ˮ̩���г�������Ʒ�����г�������֤�����������ȶ����������ڵ��ؽ�����ʵ�ָ���Ч�Ĺ�Ӧ���������͵������ɱ������ַ�ʽ�������������ͳ����г����գ�������Ӧ�г��仯��2�����ⶨ�۷��棺���ǵϵ�����������̩���Ķ���Զ������ͬ��ͣ������Ա��ǵ�Seal����Ϊ�����в��㣬�ۺϿ��ǵ�ǰ̩����˰���й���̩��˰�ʣ�����˰����ֵ˰�������Լ����ˡ�����/�ִ�/�����͵�����֤���á����ۺ�Զ��������̺ͺ���ֹ�˾�����������غ��ָó�����̩���ն˽��۷���Լ4%�ı����£���CBU��ʽ����̩����ȹ�������15%-20%�ľ��������ơ����ң�����Colliers��ѯ�ŶӲ��㣬����������������ʴ�60%ʱ�����⽨����ë���ʼ��ɳ�����������ë���ʣ������������ʳ�80%ʱ����ë���ʽ�������ȹ������ۺ��������������3����������ӯ���Է��棺���ǵϾ����ʡ�ROE�;�Ӫ���ֽ������ʵȾ������Ȳ�������2023������ȶ��������������õ�ӯ�����������������DZ��ǵϳ������ֵ��������ϡ���ˣ�������Ϊ�����ǵϵ�����ӯ������ǿ���ֽ���������������������������Ӧ�Գ���Ͷ��ͽ���������ӯ���˵ij���������ű��ػ�Ͷ�����٣���Щ������̩���ȵ�˰�����ij��������Խ���һ���ԡ�

2.3.2.Ʒ���ҳ϶������ռ����Ʒ������+Ӫ��+�ۺ������̰�

̩�������߶���ϵ�����ܶ���ߣ�����������Ʒ�ƹ۽Ͽ��ţ��й�Ʒ������ͨ����Ʒ�������Ľ�����Ʒ����֪�ȡ���ϵ������̩��60��ĸ�����̩���������������������õ�Ʒ����������ҵ���ʹ�˾Differential Asia�ĵ������������߶���ϵƷ�Ƶ����ĺ��ҳ϶�λ�е�һ���й�Ʒ���ŵ���������̩�������߶���ϵ�������ܶ���ʱ���ȣ���̩�������߶Ը�������Ʒ������ֿ���̬�ȣ���������������ȡ����ϵ������̩����������λ�����ݵ���2024����ߵĵ��鱨�棬̩��64%������������ϣ���ı乺����һ������Ʒ�ƣ����С���ȡ�¼��������ص㡱��������������������ڳɱ�/�۸���Ŀ��ǡ�Ϊ��Ҫ���ɡ���ˣ��й��������������ӵ綯�������ܻ�������ͻ�ƣ���Ͷ�ž����¼�������������Լ۵IJ�Ʒ���룬��ǿ��̩�������߶��й�����Ʒ�ƵĽ��ܶȡ�1���綯�����棺���ݵ��ڵ��飬2021-2024��䣬̩�������߶���һ����ѡ�綯������Ը������ǿ��������14%������20%��Ȼ������һ�����������ٵ�����Ҫ���ϰ��ǡ������ʩ�ѷ�������ˣ����糵��������Ϊ��̩�������߹������ߵĹؼ��������أ�������������̩�����Ƶij��ʹ�����������ϵ�������磬���ǵ�ATTO 3�������汾480km���������Զ������bZ4X���ۼ۸��ͣ���֧��̩�������߰���³�һ�ε������㲹������2�����ܻ����棺���ݵ��ڱ��棬̩�������߶��������ܻ��и�����80%�������߶Ե�·�Ƽ������ư�ȫ������ά�����¡�������������ȳ���ϵͳ���ܹ��ܸ���Ȥ����69%�������߱�ʾԸ��Ϊ��Щ���������ң�����Y������Ϊ̩�������г�����������Ⱥ�����Ƕ����ܻ����������̶ȸߵij��ͽ��и��������й�Ʒ�������������ϵ������������������Ӳ�������Ͼ����������ơ�

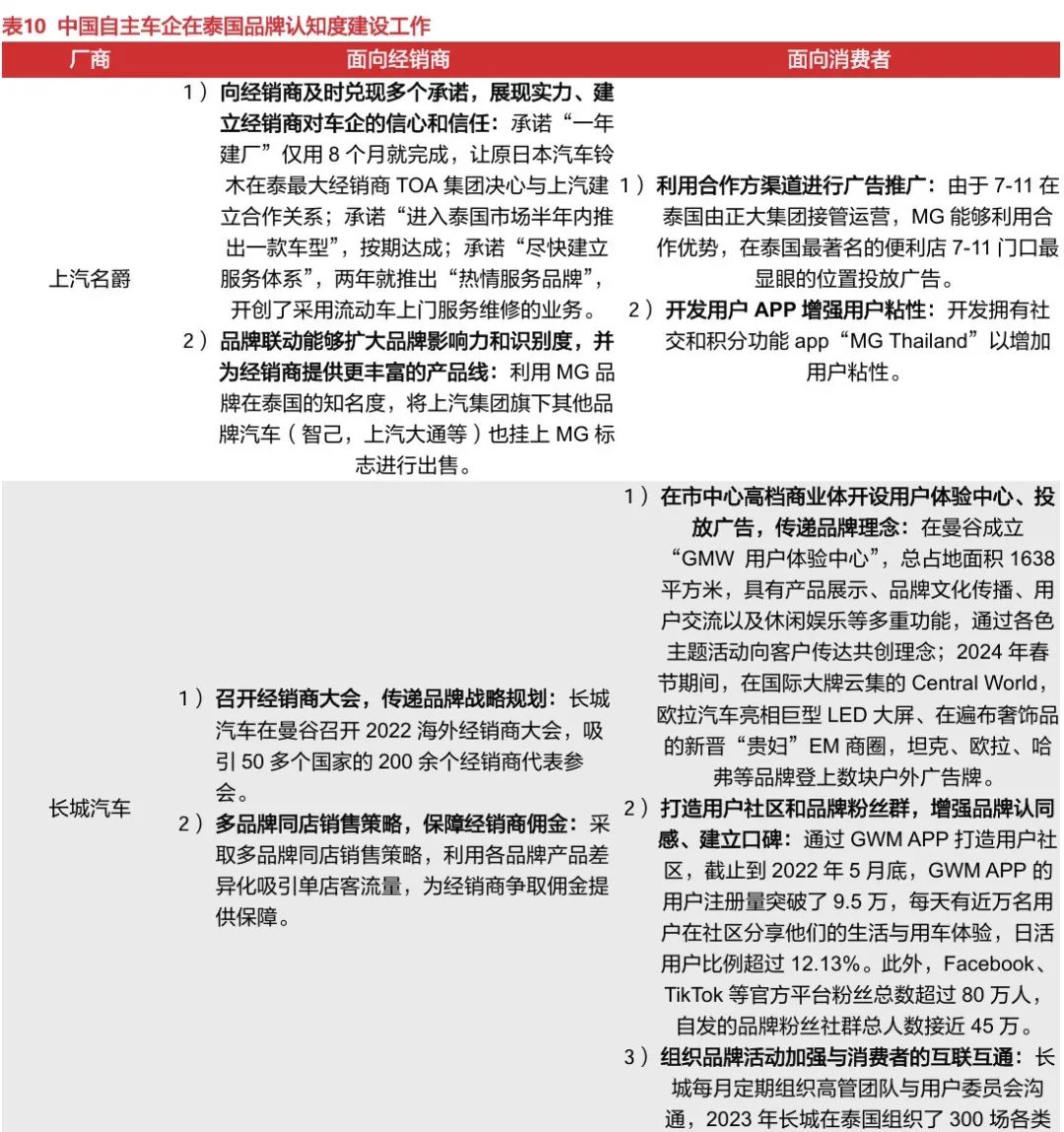

��Ʒ�Ƽ�ֵ����+Ӫ��ģʽ����+�����ۺ��ϡ��������£��й�����Ʒ������Ӯ��̩���������ҳ϶ȡ�1����չƷ���������г������������̷��棬�й�����������Ҫͨ������̩�����ص綯�������ƶ���������������չ��Ŀ���չ������DZ�������Ʒ�Ƶȷ�ʽ���ڵ��������ı����³�������̩�����ؾ�����ע�⣻����ͨ���ٿ������̴�ᡢ��̩������ֱ���ȷ�ʽ����һ����ǿ�����̶�Ʒ������滮����֪�����������ͷų�����Ⱥ����Ŀ����ԣ����ң�����̩�����ؾ����̽�Ǣ��ʱ�����뾭���̵ij�ŵ�����ж�չʾ��ҵʵ�����������λ��������ͨ��ͬ������Ʒ�ƹ����̱ꡢ�������¶�Ʒ��ͬ�����۵ȴ�ʩ����ǿƷ��ʶ��Ȳ�Ϊ�������ṩ�ḻ�IJ��컯��Ʒ����������������������Ͼ���������ʵ�ֳ��ں�����Ӯ���û����棬����ͨ�����罻ý����KOL���������������û�ר��APP�������û�������Ʒ�Ʒ�˿Ⱥ�ȷ�ʽ������Ʒ�Ƶ��ԡ��ٽ���������֪�����������ת������ǿ�ͻ�ճ�ԣ����£�ͨ����������Ȧ��������ꡢ��֯Ʒ�ƻ��Ͷ�Ź��ȷ�ʽ������������ͨ�����������߶�Ʒ�Ƶ���֪�����ƶ�����ת����ʵ�֡�

2�����챾������Ӫ��ģʽ������̩�������������̽�Ϊ�̻�����������������Դ������̩���г�ʱ��϶̡���δ�������㹻��Ʒ����֪�ȣ���˶��������ڽ���̩��������ѡ���뵱�ؾ����̺����Ĵ�ͳӪ��ģʽ�������ǵ����������̸���ע���ھ���Ч�棬��Ȩ���ܴ��Ⱥ���ģʽ�����þ�����ͨ���۸�ս��ռ��Դ���γɶ��Ծ�������������̩�����������ߴ���Ʒ���ں������³�����������������Ʒ�Ƽ�ֵ����ˣ����������ȳ���ʼ̽������Ȩ������+ֱӪ���Ļ��ģʽ����ʵ�о����̺�ֱӪͳһ���ۺʹ����ķ�ʽ��ȷ���г��۸��ͳһ�Ժ����ȣ�����������ǿ�����߶�Ʒ�Ƶ����β������û��������顣

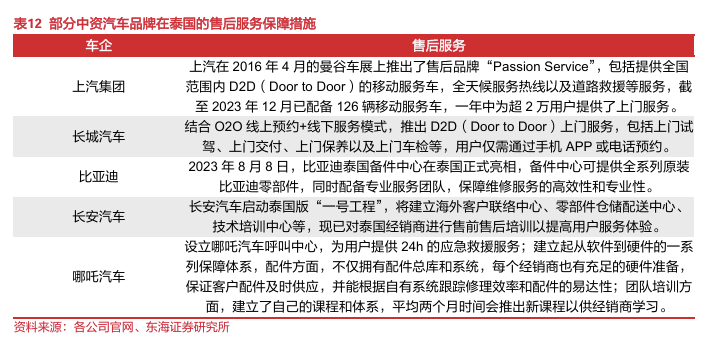

3�������ۺ������������š�������������߸�����ȶ���й�����������Ż��û��������飬ͨ���ṩ�����Լ����顢�³�������רҵ��������ݳ������ڵ�ȫ��λ���ŷ�������ȫ������������·��Ԯ���ƣ�ȷ���û��ܹ����ܵ���ʱ����Ч���ۺ�����⣬���ǵϡ���߸�����ȳ�����̩�������˱������IJ��䱸רҵ��ά���Ŷ��Ա�������ļ�ʱ��Ӧ��ά�����רҵ�ԡ�

2.3.3.̩����������ṹ��ͬ����Ʒ�����������dz����������ֹؼ�������

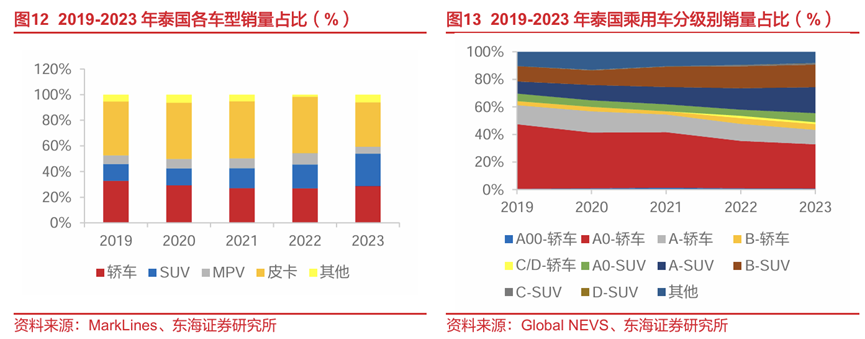

̩���������ѽṹ���й����ڲ��죬�й����������Ƴ����������ͷ���Ӵ�Ͷ�롣1��̩�������г�����Ƥ�������ż��γ���SUV��������������̩�����ͳ��У�Ƥ���ͽγ�������ռ����ߵ�����Ʒ�࣬2023��Ƥ���ͽγ�������ռ̩��������������63.32%�����У�Ƥ������һ�����õľ����ԡ������ڶ���·���IJ������Լ�����˰�����������ͣ��г��ݶ���Ⱦӵ�һ����̩���������������ϵ͡������г��и�����۸ߣ��γ������Եͼ���Ϊ����2023��A0��A���γ�����ռ̩�����ó��г������ı�����40%�����⣬SUV����������A����B��Ϊ�����г��ݶ������Ȳ�������2���й������г��Գ��ó�Ϊ���������г����ѽṹ��Ϊ���⣬2024H1���ó�����ռ������������85.28%������SUV�ͽγ������ֱ�ռ���ó�������49.6%��45.6%��A0/A��B��C��SUV�����ֱ�ռ���ó�������26.8%��17.6%��5%��A00/A0/A��B��C���γ�����ռ�ȷֱ�Ϊ22.1%��15.7%��5.9%����ͬ�ڹ��ڶԵ͡��С��߶�����ĸ������;�������̩���ȶ����ǹ��Ҿ����Լ����ص��г��ṹ������ƫ�ã�����ӡ��ƫ���������ϵ�MPV�����������Ӱ�С�ͳ������й���������������̩���г�������г��ݶ��̩��Ϊ��ͷ�����䶫�˵���������Ҫ�߱���ǿ�������߶���Ͳ�Ʒ����������

��ϵ������̩��Ƥ���г�����ѹ�������ƣ��й������ܷ�ͨ������ԴƤ�������Ļ�����ũҵ��������������ʩ��2021-2023����ϵ���������ȶ�ռ��̩��Ƥ���г���90%���г��ݶ���й�����Ŀǰ��������������̩����Ƥ�����ۣ�2023��������1293������������Խ�����δ���й�������Ҫͨ����������ԴƤ������ϵ�γɴ�λ������Ȼ����Ƥ������̩��������Դת���ٶ����ܳ����ʩ�Ȼ����������ơ�Ƥ������ߡ�ũ�ó������ԣ���������ũҵ����߶ȹҹ������ݻ������о�����ҵ�о����ĵIJ��㣬ũ������ÿ����1%��������������������������Լ0.4%����Ƥ��Ϊ���е���Ҫ�������͡�2023������ũҵǸ�գ�Ƥ�������轵26.99%��Ƥ����ҪӦ�����ϲ��뵺���в�ƽԭ������ɽ����̩��ũҵ����������Щ����������Դ������ʩ�����д����Σ����������Ҫ���������ȵȷ�����������������ʩ�Ķ�ȱ���ܻ���������ԴƤ�������ٶȡ���ˣ������������ڹ����г�Ƥ��ҵ�����ȵij�����2023�꣬������������26���ù���Ƥ��������һ����Ҫ����Ʒ������������̩�����������г���ַ��ӣ�����Ҫ������ũҵ�����ġ��ⴢ�䡱������ʩ���衣

�й����������Լ۱����Ʊ����еͶ˽γ��г��ݶ�Ա��ػ���Ʒ��ռ̩��SUV�����г���Ŀǰ�γ���SUV�г�������������̩�����ֵ���Ҫ��ء�̩���γ��г������Եͼ���Ϊ���������еͶ��г������߶Լ۸�����жȸߣ��й�Ʒ������Դ�γ�����ƾ�����ȼ�ͳ����͵������ɱ��Լ����ͬ����ϵ����Դ�����͵Ĺ��óɱ������еͶ˽γ��г�ռ�����ȷݶ���磬2023��̩��������������γ�����Yaris ATIV�ͱ���City���ۼ۷ֱ�Ϊ53.90���59.90��̩������ͬ����ı��ǵ�Dolphin���ۺ����ۼ۽�Ϊ55.99��̩�����۸���첻�������£�����Դ������ʹ�óɱ����ͣ��Ҽ���û������ǵ�Dolphinͬ����ͬ�۸����ŷ������ϵ����Դ�γ����й�����Ʒ���еͶ˽γ���̩�۸��������������⣬���й������г���SUV��������������2024H1����Ծ�����ó��г���λ���й������ڴ˹������Ѿ��������ڳ�����ơ����ģ�顢�Ǽ�ϵͳ�ȷ���ľ��飬��Ʒ����Ҳ�����й��г��õ�����֤������̩��SUV�г���Ҫ�Խ�����Ϊ�����й������ó������ռ䡢���ܻ��̶ȸߵ��д���SUV����������ȫ���ϣ����й����������������������SUV��������ļ������̡���Ʒ���������Լ�������г����ԣ�Ϊ̩��SUV�г��ṩ����̩���г����������ԴSUV��Ʒ���Կ���̩������������SUV������ͼ��

2.3.4.̩������Դ��Ӧ�������죬��ҵ��ǿ��ֱ��������ǿ�ij�����������

̩������Դ����ҵ���в��뱸����������Эͬ�㲿�����̳������ڱ��С�����̩��ƾ��60�����������װ������������ӵ�н�Ϊ�뱸��������ҵҪ�أ�����Ӧ��������ڴ�ͳȼ�ͳ�������ȼ�ͳ�������Դ����ͬ��Ҫ�����Ρ������ε��㲿�����������磨��ء��������أ����ڵ�����Դ����ҵ���в����ơ����й����������ȡ��Щ�㲿����Ҫ�������ڣ������������ɱ������⣬̩��һ���㲿����Ӧ����47%��������Ϊ�����������գ�����ϵ��Ӧ����ϵ����Է�գ����ڷ������Ӧ�ļ�ʱ���Լ��ɹ��۸�ȷ���Ŀ��ǣ���ϵ�㲿�����̲����й��������������Ӧ�̵����ѡ�������ά�ֿɿ����㲿����Ӧ���Ա�֤�㲿�����ȶ���Ӧ��������Ҫ����ˣ���������Эͬ�����г��Ѿ����׳���������㲿�����̳����������㲿�����廯�����ڱ��С�

��������ҵ��������Է��ӹ�Ӧ���ɱ��ܿ����ƣ�ӵ��ǿ��ֱ���������ij��������ԡ�Ŀǰ������̩������������Դ�㲿��������Ҫ���Ƕ�����ء��뵼�塢��·�塢��̥��챵��������У����ֶ�����صij�����Ҫ�����������ϵ�ء��䳲��Դ��������ҵ�ӹ�˾�Լ������߿�������ʱ������γ�����άȨ���������ؼ�ԭ������ҵ���ɡ���������ͨ���ɹ������������㲿������̩�������Խ������㲿����ҵ�������ҵ��Эͬ��������ʽ�����㲿���������̶ȡ���߸��Ҫͨ����Χ�ɹ���ʹ�õ��������㲿����Ӧ�̵IJ�Ʒ������㲿���������̶ȣ�Ŀǰ��60%���㲿���������̶���ʱ��������������������Эͬ�����Ĵ��㲿����ҵ�䳲��Դ����Ҫ�ṩ���������ܳ�ϵͳ�����������ŵ����������Ҫ�ṩ���������Ρ����κ���Ʒ����������������Ҫ�����������������ģ�黯��Ʒ����ơ����������죩�����µ��ӣ���Ҫ�����硢��ϵͳ�Լ�����ϵͳ��飩һͬ���̩�������ڵ���Ͷ�ʽ��������ǵ��������㲿���������ڹ�ģԭ��δ�߱�ȫ���ֵ������������������ײ�����Ȼ�ȽϽ������������������й����㲿�������ʳ�60%��������Ϊ����������������ַ�����ǿ��Ĵ�ֱ����������ͨ���ͽ����ס������������ƻ�Эͬ�Գ���ά�ָ���ӪЧ�ʣ����������̩����������綯����ҵ����֧�������ߣ������ڵĹ�Ӧ���ɱ��ܿ����Ƹ��Ƶ�̩���г���

2.3.5.Ա�����ػ��ʸߡ�ע���Ļ��ںϵij�������ЧӦ���Ļ��������ӪЧ�ʵ��Ŷ�

�����������̩�����ٿ��Ļ�������ս�����Ա�����ػ��ʡ���ǿ�Ļ��ں��ǹؼ������ػ��˲ž��п��Ļ���ͨ�������;��飬�������ػ��˲�һ�����ܹ����ٶԺ�����Dz��Ա�������Ӷ����������ɱ���������Ӫ���գ���һ����Ҳ�ܹ�Э��������õ����뵱�������Ļ������õز�����������������ˣ��й������������̩���������������������Ŷӣ�Ŀǰ��߸�������������ŵ�Ա�����ػ�����ʱ����������������Ȼ��������̩�����ڽ�����������ϰ�ߡ�ְ���Ļ��ȷ������й����ڲ��죬��Щ�������ٿ��Ļ������������ս�����磬̩������Ա������Ӧ��ǿ�ȹ������ࡢ��̩Ա���Խӹ������������ϰ��ȡ�Ϊ�ˣ��������ſ�����̩�����ư����۸���ϵͳ����̩�������̹������������ҵ����������ǵ���̩������Ӫ��˫�ﻷ������֯��̩�Ļ��������������й��Ǹ�Ա����̩��Ա��������������ѵ�ȣ�����������̩�������з�Ա��ȡ̩�����֡���������ͨ�����Ա�����ػ��ʡ��칫Ӧ�ñ��ػ���ơ���չ������ѵ����ǿ�Ļ������ȶ�Ԫ����������߿����Ӫ����Ч�ʡ�

2.3.6.̩���綯�����״����ƣ����ȷ������ⴢ�䡱���ֵij������DZ��

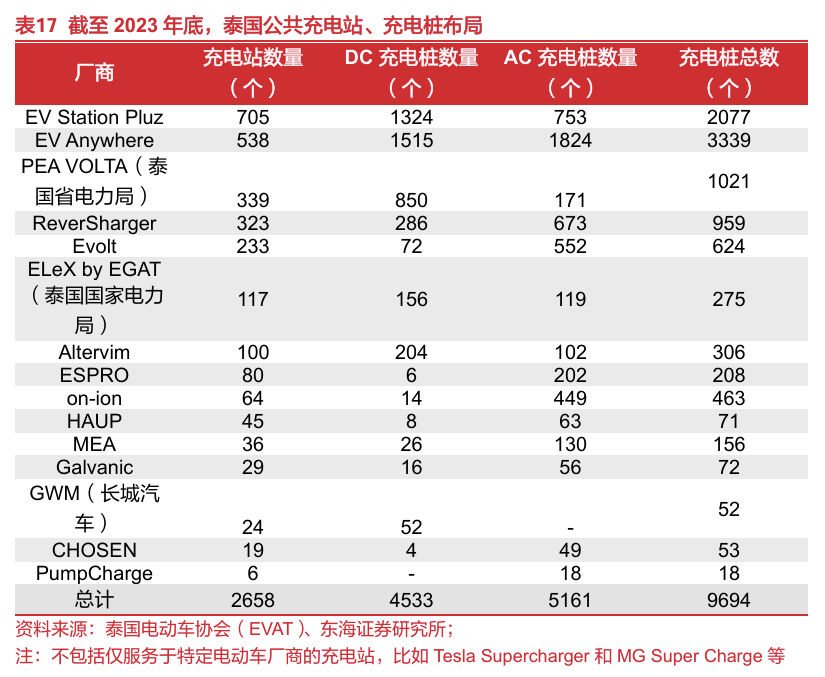

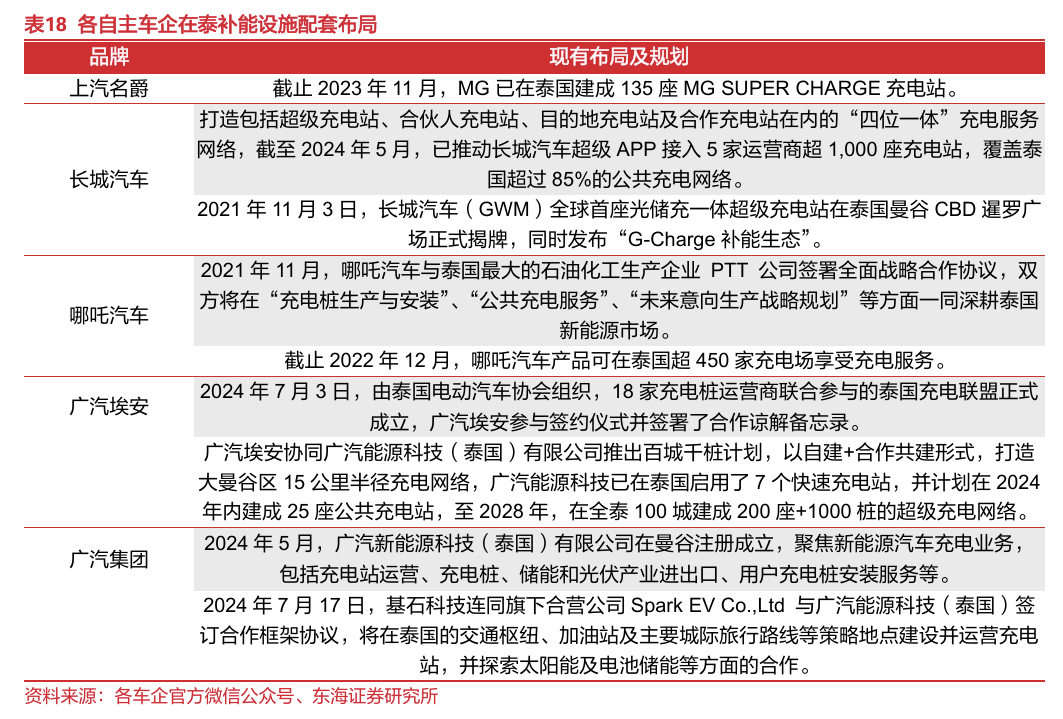

̩����������ʩ��������Լ�綯����չ�����г��վ��Ҫ��̩��������ҵ���������������棬����̩���綯��Э����Ϣ������2023��ף�̩�����綯���ۼ�ע����Ϊ13.19��������̩�������������9694�������п��ͷ��DC��ռ46.76%������ԼΪ14:1��Զ�����й���3:1�����ٷ��棬2023��̩�����糵�³�ע����ͬ�������ʣ�381.45%��Զ��̩���������������ͬ�������ʣ���300%�����ֲ����棬̩���ĵ綯�������Ҫ���������ȴ���Ȧ��������ҵ��Ҫ�����������ڵĶ���������ȫ���ֲ��������ȡ�����ArthurD.Little��˾�ĵ��飬��75%���ܷ�����Ϊ�����߹���綯�����ϰ�Դ�������Ͳ��ܽ��ǣ����̩���綯���ͳ����չ�IJ�ƽ����ܻ�����̩���綯�������ʣ������ӻ��й�����������̩���ŵIJ������滮���棬����̩����Դ����2022��Ĺ滮����2030��̩������Ӧ����567�����վ��1.33������������һ�滮��Ŀǰ�������������Ч����̩�����糵�ij�����綯�ķ�չ���нϴ�ռ䡣���⣬̩�����������Ҫ��̩��������������������2024��7�£�����ʮ���̩����ҵ�����˳��վ�ͳ����������EV Station Pluz����̩��ʯ��������Ӫ����EV Anywhere����Energy Absolute��Ӫ����PEA��̩��ʡ�����֣�����Ϊ�������ϼƹ����˳�6�ɵij����

�й����������³������������豸������̩�����ơ��ⴢ�䡱������̬���������š�������������߸�������������ŵ������������̩���֣����У���߸������Ҫ��ȡ���뵱����Դ��ҵ������������ʩ+������Ӫ�̺�����ȡʹ��Ȩ����ģʽ������ģʽ��������߸���ͽ������Ӫ�ɱ�����Ϊ�û��ṩ�㷺�ij��ѡ�����������ο���˹����ģʽ��������ר�ŷ������Լҵ綯���ġ�MG SUPER CHARGE�����������������û������MG��Ʒ��Ӱ��������ͨ���������������������������γɲ��컯�������������Ų�ȡ���Խ�+����������ģʽ������̩��������˾���������磬���뵱�س����Ӫ�̡���۳�����Ӧ�̵�Эͬ����������̬������ģʽ��ʹ��������ٵ����������縲�Ƿ�Χ��ͬʱ���������ʩ�Ŀ����Ժͱ���ԣ����⣬����̩����Դ�����ݣ�2023��̩����Ȼ��������ռȫ���ܷ�������57.95%�����ڵ���ռ14.69%����������Դ��������ռ10.38%��̩�����������߶�������Ȼ��������Ȼ����Ҫ��Դ�ڽ��ڣ���ˣ���������������̩��������ȫ�������ⴢ��һ�峬�����վ��������Ч����̩�������Ը��ʲ�������⡣

2.3.7.������������+�˷Ѹ����£�ӵ�С��������ˡ������ij��������ƾ�

ȫ���װ��������Ҫ�����ʰѿأ����費ƽ����������ϵ���ŵ����˷ѾӸ߲��¡����������к��˺�½�����ַ�ʽ������ͨ�����˳������ʱ����������ƾ��ɱ����Ƴ���ռ�й���������������80%���ҡ�������Ҫͨ����װ���ͼ�װ��������ʽ��ǰ���ۺϳɱ��������ڹ�ģ�ͱ�����ϸ�ռ���ƣ�Ϊ�������������������ķ�ʽ��Ŀǰ�������������ҵ����������������1��ȫ��������װ���������ޣ��������ģ���ٽ�ʮ�����������̬�ƣ�����2024��5��23�գ�ȫ��������װ����782�ң��ϼ�����416.30�����λ��2��������װ����Ҫ������¢�ϣ��˷ѳ����߸ߣ�����2024��6�£��ձ���������Ų������ɫ�к���������ۼ�ռ��ȫ��������װ���䴬������80%���ϣ��й�ռ�Ƚ�3%���ҡ�2023�꣬ȫ���������������ܶ��Լ2900�������������й����ϳ�������443.5���������2020���108���������˽�4����Ϊ��Ҫ�����㡣�����������ٵIJ�ƥ�䣬����������װ��ӭ������Ӧ��ľ��棬�ڴ������£����ʴ������ȿ����䱾�����䶩��������ˣ������������������ͺ���ȳ����˷Ѹ���۵����������⣬��ȫ�����ξ��þ��涯���ı����£��������˷�Ҳ�����߸ߣ�6,500����λ�������䴬һ���������2020��8�µ�1����Ԫ/����������2023��11�µ�11.5����Ԫ/�죬������10��������2024����������˷����лص�����������Դ���10.5����Ԫ/��ĸ�λ���˷ѵĸ��ǽ�����ԭ���Ϻ���������ɱ��ϸ�����ˣ�����ĺ��������������������ҵ��Ч�������ͳɱ����Ƶ��������ϡ�

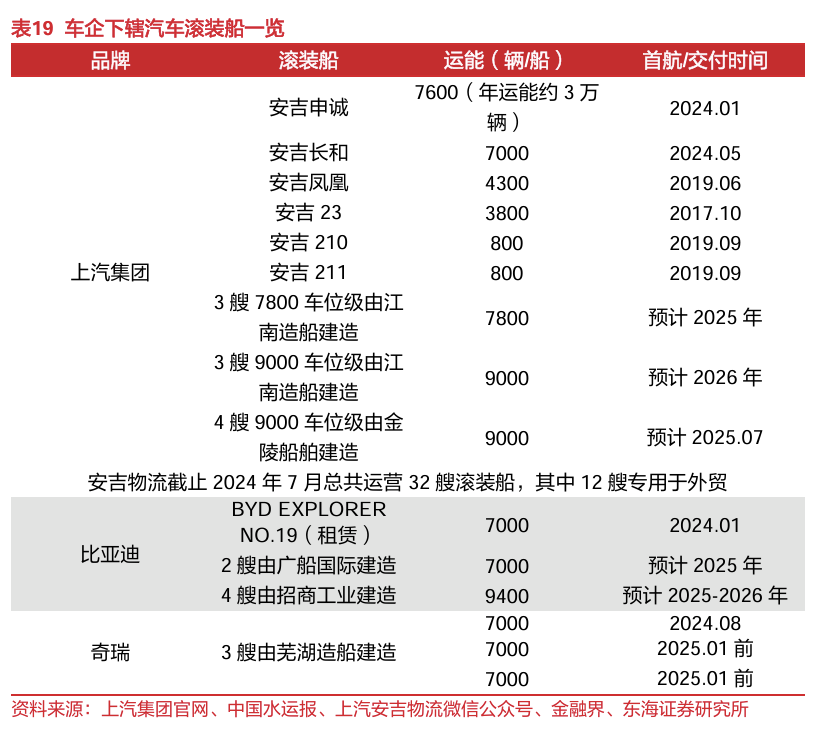

�������������齨����Ӫ���ӡ������������������ͻ������ƿ�����������Ч�ʡ���������ȱ���˷Ѹ��ǵı����£������������ѡ���Լ��촬�������������������ˡ�ʱ����1���������ŷ��棺����2024��7�£�������������ί���й��������Ž��������ȫ������װ������������̶���ߵ������ԴԶ���������䴬����װ��������������Ϻſ������������������°�������������24���Ϊ��ȫ�����������㲿��������������˾���������縲�Ǻ���100������ң�������������ǧ�������𣬲��ѽ��ɹ�������������ҵ��Ӫ���ӣ�ӵ�и���������32�ң�����12��Ϊ��óר�ô�������2016�꣬�������������ȿ������й�����������Ӫ�ĵ�һ����װ�����ʺ��ߡ����й��������ǣ������ѿ����˹����������ǡ�ī���硢��������ŷ��7��������Ӫ���ߣ�Ԥ��2024-2027�꣬����7600/7800/9000������14�������Ϲ��ʺ���Ҫ��������Դ������װ��½��������Ӫ���ṩ��50��̨��Զ�����Ӫ������Ϊ�й�����Ʒ�Ƴ����ṩ������ϵ֧�š���óҵ���ϣ�������װ���������������ų�����������Ļ����ϣ�Ҳ��������������ų�����Ŀǰ��Ϊ���硢��ͨ�����ǵ����������ṩ��Զ���������������⣬������������ҵ����ҵ����̩����9�������������ӹ�˾����´���������˳�������200������·����80����/�꣬�������縲��80������Һ͵�����ͨ����Ч��ȫ���ȫ����������Ϊ�������ż��ͻ��ṩ�˴������������ն˵�ȫ������������2�����ǵϷ��棺2024��1�£����ǵϵ�һ��������װ����EXPLORER NO.1�����������ô����м�����Ϊ���˹�˾Zodiac Maritime���죬�������ǵϣ�ͬʱ���ǵϻ���6�ҹ�װ�����ڽ�������2022��ĩ�����3�Ҵ����µ�����λ������7000��9400��λ�ȣ������5.84����Ԫ������Ԥ��2025���º�����ʱ������Ĵ�ֻ�����ǵϽ�����Ӫ8�ҹ�װ�����������������ǵ���Ӧ�����г������������3�������������棺2023�꣬�����������������������б꽨��3��7000����λ��Զ���װ������۲�����2.67����Ԫ�����ҽ���2024��8�½�����

��3.���Ĺ۵��ܽ�

1. Ϊʲô���������ѡ����̩���г���Ϊ������վ��

���жϸ�������Դ������DZ��ʱ�����϶��£����ǿ��ǵĺ������ذ�������ۻ���������֧�֣������ȶ�����˫�߹�ϵ/���ߵ����뼤����ʩ������������DZ�����г��������˿ڹ�ģ/����������/GDP���ɳ��ռ䣺�͵羭����/����Դ���ʣ������ز�ҵ��չ����������/��Ӧ������������ز�ҵ��չ�����Ƿ�۽�����Ʒ������������ǰ������֣����ж�/����Ʒ�ƣ���

�������Ͽ�ܣ�������Ϊ̩����Ϊ�й��������������վ��DZ����Ҫ��������1��̩�����ʹ�ϵ���ţ���̩����˫�߹�ϵ�ȶ���ó��ճ��ǿ������̩������Դ����չ����֧�����ȴ�Ϊ�й��������̩���ṩ�����������ߺ�Ӫ�̻������������պ��Ѷ���������������ͣ�2��̩���˿ڡ�GDP���������������پ������Ż���Ԥʾ�ű��������г����Ѳ�������г��Σ�������Ҫ��ҵ�ṹ��ת��������Ѱ���µķ�չ���������ǵ�̩���߱��͵��л��ľ�������̩�������߶�����Դ���Ľ��ܶ�����������������Ϊ��̩��������Դ����������Ԥ�ڿռ��3��̩����ͳ������ҵ������ʵ��Ϊ����Դ����ҵ��ת�������ṩ��֧�ţ���������Ϊ��������Դ��ҵ���ͳ�������ʩ�Բ����ƣ����ܻ���������Դ���Ŀ������ţ���˸������й������ƶ�̩������Դ����ҵ�������������ʩ�����ͼ��������Ļ��4��̩��������ҵ���г��ڵ����͵�����������ȱ������Ʒ�ƣ������г���Ҫ������ϵΪ�������ʳ���������Ʒ�Ƽ侺������ֵ��¼۸��Ƹߵ�ͬʱ����Ʒ�ڵ綯�������ܻ�����������ͺ�������ѡ�����پ����ԣ����ң�̩��һ�����㹩Ӧ����������ϵΪ�������ʰѿأ���������Ӧ����ҪΪ����������Ӧ�̣�̩�����������г����������IJ���ʵʩЧ��δ��Ԥ�ڣ���ˣ�̩����������Ը�����Ԫ�����������ʳ�����̩���Ͷ���Դ�������������ҵ��չ��������й�������̩��Ͷ�ʽ�������̩��Ϊ��㽫��Ʒ����ȫ���������5��������̩����ͳȼ�ͳ��г�����ϵһ�Ҷ���̩������Դ����������������������ϵ�����DZ�����Դ�ṹ����ȼ���������ƣ�����Դ�������з�����۽��춯�����ܣ��綯����չ��Գٻ�����ˣ��й���������ƾ����̩���綯���г����������ơ�������������������ռ̩�������г��ݶ

2. �й�����������κ�����ϵ������̩�������г������ȵ�λ��

���ձ��ۺ�����ķ����£��ձ������ȡ���Է���ȴ�����������·��������̩�������������أ����������������㲿����Ӧ����ҵ�������γɳ����Ĺ�Ӧ�����磬����һ��Ӧ����ϵ������ٿ��Ÿ�������ģ��С���ձ���������������ϵ��Ӧ�̼���Χ�ƴ���������Ͷ�ʽ��������γ��ι̵IJ�ҵ��Ⱥ����ģʽ������������̩��������ҵ��Ӱ�����ͻ���Ȩ�����ң�ƾ���̩���г������붴�죬�����˾��ÿɿ���ȼ�ͳ���Ʒ�����Ƶ����ۺͷ������磬��̩�������г�������Ʒ����֪�Ⱥ����������ζȣ�ǿ�Ƶ�λ���ȹ̡�ͨ�����ձ�������̩��չ���̵Ļعˣ�������Ϊ�й�����ɽ���ľ�����Ҫ�����㣺1�����õ�Ӫ�̻����dz����ڳ��ڳɹ������ı��ϣ�����Ӧ����ͳ�����ã��ڳ���Ϊ�����ṩ���ڡ���Ϣ��������������ȫ��λ��֧�֣�2���ӡ���Ʒ��������ȫ��ҵ��������ת���dz���ͻ��ó��˰���ݡ������г��������߳�����Ʒ����ֵ����Ч;�������뵱����ҵ���ʽ������Ӵ��㲿���ɹ�������ʵ�ֱ��ػ���������췽ʽ��3��Ӧ���п��ź�����̬�ȣ��뱾������������㲿����Ӧ��Эͬ���������Ӳ�ҵ�������ƣ��Ա�����Ծ�������������Ŀ�����������

�ڴ˻����ϣ��й���������ú���ϵ���綯���ͻ��Ĵ����ڣ��������缼�����ƣ������ԡ����Լۺ����ܻ���Ϊ��ǩ������Դ��Ʒ��ͬʱ��������̩�����ػ�����Դ�������̩���г�ƫ�á��г������ߵ����⣬�Բ�Ʒ���б������Ľ�������̩�������г�������Ŀǰ���������١���������ֵ��������۸�߰��Ҳ�Ʒ����Ͼɵĸ�֣���ǿ��Ʒ����̩���г������ڱ���ͬʱ������ʵ�ֹ�Ӧ�������ܡ���������Ա���綯��������ʩ��ȫ��λ�ı��ػ����裬�ڷ����й������ڹ�Ӧ�ˡ�����ˡ���Ʒ�ˡ�Ӫ���˵��ۺϾ�������ͬʱ���������ۺ�������ϵ������Ķ̰壬ƾ������Դ������̩��������ҵת�ͺ������������������ձ�����

3. �й�����������̩�������в��ּ��滮�߱�ʲô������

�й�����������̩���ֵIJ��Թ�����Ҫ��������1�����ǿ�����ػ�ս�ԣ�������̩������֪�������̺������������ڵķ�ʽ����Ʒ����֪�ȣ���ͨ�����ʻ��չ��������ʳ�����̩�������й����ķ�ʽ����̩������KD��������������������������ñ��ع�˾��̩�������̹�ϵ����Ӧ��������������Դ�����ٲ��ܱ��������̣��������ܲ�����˰���Żݣ���ʵ�ֹ�ģ��������ͬʱ�����õذ��ղ�Ʒ�������ڣ����ӵ�һ�ġ���Ʒ��������ȫ��ҵ������������ת�����������ػ����з������ۡ���Ӫ�Ŷӣ�����̩������Դ������������ʩ���������������ʹ�Ӧ��һͬ��������ȫ��λ�ı��ػ����Խ�һ��������Ч�������û����顣2��������Գ���̩���г���ս�Զ�λ���ƣ�����̩���г��Ҷ���ʻ�ص㣬��̩����λ���������ƣ���̩��Ϊ������䶫�˸����������Ӱ����������չ�������ޡ����ȸ����������г������̩����Ϊ����ȫ����Ҷ泵�������ء�

�й�����������̩���ֵIJ��Բ��컯��Ҫ��������1�����ܲ��ֲ��Է��棺���������ڹ�ģ���ʽ�ʵ�����Լ��������ĵIJ�ͬ������̩���г��ķ�ʽ�в��죬�������������ʲ���ʽ����̩���г�����ӯ���ȶ��Ĵ�ͳ������������ǰ�ڼӴ���ܽ���Ͷ���Ի�ȡ����Ĺ�ģ��������2����ƷͶ�Ų��Է��棺�����������ڽ���̩���г��Ľڵ㡢Ʒ�ƶ�λ���������ơ��������ߵĶ���ȷ�����ڲ��죬��˸����ڲ�ƷͶ�ŵIJ�����Ҳ������ɫ�����磬���ǵϡ����������ȳ����ע�ز�Ʒ�Ķ����Ժ��г���Ӧ�ԣ�ͨ���ṩ��ͬ��λ�ij���������̩�������߶��������ó����Ӷ��ܹ�ͨ����ģ���ƣ������ռ�ݲ�����̩������Դ�г��ݶͨ�����ԡ����ܻ�+���Լ۱ȡ������ż����ó���Ʒ���룬����ϵ�����澺������ŷ�����λ�������������Ʋ�Ʒ������ȫ����Դ���͡�ȫ����Ʒ�����������������ϸ���г���Ⱥ������������������Դ���г�ռ�������г��ݶ������Ʒ��Ӱ��������������߶˵ij���ʵ��Ʒ�����ϡ��������������������ͨ��Ʒ������������Ʒ�ʱ����������������и߶�Ʒ�ƾ߱��������ij��ͽ���Ʒ����֪�Ⱥ�������̽�����ͼ�λ�ij��ͣ����Ǹ��㷺���г��������г������ļ�������������Դ�۽��Ƴ�������̩���г��ص��Ƥ�����͡�

4. �й������������̩���г�����˷���Щ���飬Ŀǰ��Ӧ�Դ�ʩ����Щ��

������ԣ��й������������̩���г���Ҫ������������Ŀ�����1���ʽ�ˣ�̩�����������г���ģ��������̩����Ϊ�����塱��������ʱ�䲼�֣�����ӯ�������ֽ�������������ʽ�ѹ����2�����۶ˣ���������ԴƷ����̩����ʶ�Ȳ�ǿ�������빩Ӧ�̡��ͻ��������ζ�����ս�������г���������ṹ��ͬ���й����й�����ǿ������Է��ӣ�Ӱ���������֣�3�������ˣ�̩��������Ӧ���������ڴ�ͳȼ�ͳ�������Ҫ�����ʰѿأ������������ڵ�����Դ��ҵ���в����ƣ���̩������ȱ���ȶ����㲿����Ӧ���ܻ�Ӱ�쳵������Ч�ʡ���������ɱ���4����ҵ�����ˣ���̩�Ļ�ϰ���������������죬�Գ�����Ļ����������нϸ�Ҫ��5���ۺ����ˣ�̩���綯��������ʩ����ѷ��Ҳ��ֵ���������ѹ���ȶ������ܻ��谭�й�Ʒ�Ƶ綯����̩�����ռ���6�������ˣ������������㵼���˷ѾӸ߲��£���ȫ���װ��������Ҫ�����ʰѿأ����ܻ�Ӱ���й���������������㲿���Ľ�����Ӧ��

�й�������������Ӧ�Բ�������1���ʽ�ˣ��ڽ������г�ʱ�����������������ʲ���ˮ��ֽ�Ͷ�ʵIJ��������äĿ���ſ����������ʽ���գ����ң��ڶ��۲�����չ�ָ߶�����ԣ���ȷ������ռ��ǰ���£�������ô����ֶ����̼����ѣ������г�����Ϊ������ģ�������γ�����ѭ���춨���������⣬����ͨ��������ӪЧ�ʵȷ�ʽ����ǿ������ӯ��������Ϊ������չ�ṩ�ʽ��ϣ�2�����۶ˣ���������ͨ���뵱�ؾ����̽������ں�����ϵ��ȡ�г����飬ͨ�����Ͻ����û��������������������ȷ�ʽ����Ʒ�Ƽ�ֵ�Խ�����������������֪����ͨ�����쳤�����������ܻ������Լ۱��Ҿ������ػ���������ɫ��Ʒ�����Խ�̩������������ͬʱ�����ñ������Ĵ���Ӫ��ģʽ�����г����ʣ������������ۺ��ϣ���ǿ�����������Σ�������ȫ���������̰壻3�������ˣ���������ͨ���ɹ�̩�����������㲿�����ƶ��㲿���ӹ�˾��̩���Խ����׳���������ڳ����ҵ��Эͬ�����ȶ��ַ�ʽ�������㲿���������̶ȣ��Դ˽��Ͳɹ��ɱ���������Ӧ���ܿ�Ч�ʣ�ǿ���䴹ֱ����������4����ҵ�����ˣ����������ȡ���Ա�����ػ��ʡ��칫Ӧ�ñ��ػ���ơ���չ������ѵ����ǿ�Ļ������ȶ�Ԫ��������Ӧ�Կ��Ļ�������ս��5���ۺ����ˣ����̩���綯��������ʩ�ѷ���������ѹ���ȶ�����ս����������һ��������Խ��������������뵱����Դ��ҵ������ģʽ���³������������豸������̩�������ʩ�����ʺͱ���ԣ���һ���棬���ڻ������ơ��ⴢ�䡱������̬�Ի���̩�������Ը��ʲ�������⣬�Ӷ�ȫ���Ż��ۺ�����ƶ��й�Ʒ�Ƶ綯����̩�����ռ��뷢չ��6�������ˣ���Ժ����������㡢�˷Ѹ������ʰѿع�װ����������ս���й���������ͨ���Խ��������ٵķ�ʽ�������齨��Ӫ���ӣ���ͻ������ƿ�����������Ч���������ɿ�������ȷ���������㲿���ļ�ʱ�����빩Ӧ���Ӷ���ȫ���г��б��־�������

5. ��Щ����߱�ͻ����Щ���ݵ���������̩���������г���ӱ������

������Ϊ��������������ͳ�����У����������ܹ�ƾ��������̩������������ģ��������ʵ�ֽ������ȷ����ƺ㷺�ľ����̹�ϵ��̩�������г�ά�����ȵ���ռ��ͬʱ������ǵϡ�������������߱�ǿ�ʽ�ʵ���Ҿ�Ӫҵ���Ȳ����ϵij������Ӧ����̩���ij���Ͷ��ͽ���������ӯ���˵ij��������ͨ������Ʒ��������̩������Դ�����г���վ�ȽŸ������������У�����߸����������̩�������㲿����Ӧ�̡���װ�̡�ͷ����������Ȱij���Ҳ���������ʲ�ģʽ������չ̩���г���

�����������������š����ǵϡ���������������������Ŀǰ��Ʒ��Դ���ͷ���̩������Ҫ���Ҿ߱���ǿ�������߶������Ͳ�Ʒ����������δ�����Ը�������������Բ�Ʒ�ṹ����Ʒ�������б�������������֯���Ļ���Ӧ��DZ����Ա����������Ч����/���о����ʩ�ٽ��Ļ��ںϣ������ڡ��з�����������������Ӫ���Ȼ��ھ�չ�ֳ������ı��ػ����ֹ滮�ij�����̩�������г�����������ȷ���Ը�ǿ������DZ�������������䱾�ػ��������ơ�

�����������������������߱�ǿ��Ĵ�ֱ�����������ܹ�Эͬ�㲿�����̳������ڽ����ڵĹ�Ӧ���ɱ��ܿ����Ƹ��Ƶ�̩���г���ͬʱ����Ȳ���̩������Դ����ҵ���������̩���綯������ת�ͺ͡��ⴢ�䡱������ʩ���Ƶij�������ƽ����ԡ����⣬����̩���г���ģ����ƿ���ڣ��ܷ������̩���綯����������Ʒ��Ӱ����������͵��붫���ǡ��������ж�������������Ҷ��г��������й����������ܷ�ʵ���г�ͻ�ƺ��ʻ�ս�ԵĹؼ����ڴ˱����£������������ܹ������������DZ�������Ʒ�Ʊ����ڶ����ǵ�����Ʒ��Ӱ��������Դ���ƶ�������һ�廯Эͬ���������ڶ����ǵ����ĵ�λ���������Ż��ܹ�ƾ��������ij�����Ӫ����Ϊ����̩��Ϊ�������������������г�����ս����ƪ�»������ƶ�ȫ���֡���ˣ��ۺϿ����й�����������̩���г�����״��δ����չDZ�������ǿ�����������/���ǵ�/��������/����������

��4.������ʾ

̩����ۺ��������仯��Ԥ�ڷ��գ����������ܺ�۾��û���Ӱ�죬���ò������ܽ�Ӱ�챾�������߹�������ʹ�й�����Դ�����ھ��������У�̩������Ϊ�������ʺ��ƶ�����Դ����չ�ƶ���һϵ���Żݴ�ʩ����̩�����λ��������仯�����ܻ���ֵ綯��֧���������¡���˰��ó�ױ����ֶ����ϡ�˫�߾�ó��ϵ���ŵ���������й�������̩�����г����Ͷ����Ӫ��������Ӱ�졣

̩�������г�����������۸�ս���գ�̩�������г�������Խ�С�����й��������̩��Ͷ�ʽ�����δ��̩�����������г�����������������ʣ���ܣ�����̩��Ϊ�������������ҵ�ս��ʵʩ�ִ��ڲ�ȷ���ԣ���˳�����ܻ�ͨ���۸�ս�ķ�ʽ����̩�������г��ݶ���ң��й�������̩�����Ե�����ս�ķ�ʽ����Ʒ��Ҫ�������еͶ��г������컯�в����ԣ����ܻᵼ�¶��Ծ�������Դ�˷ѣ�ѹ���������ӯ���ռ䡣

�й�������̩�����ܽ��費��Ԥ�ڷ��գ�̩�����ɡ�����������ҵ�������Ļ����������й����ڲ��죬���ܸ��й�������ܽ�����Ŀ��ʵ�����д�����ȷ�����أ����±��廯���������ͺ�

̩�������߶��й�����Ʒ���ϿɶȲ�����գ�̩�������г���������ϵƷ���������й�����Դ����Ʒ���ڹ����г��Ϸ�չʱ��϶̡�֪���Ƚϵͣ����賤ʱ���Ʒ���������г����������ܻᵼ����̩���г����ڵ��������ֲ���Ԥ�ڡ�

ȫ���г�����������գ���ͬ���ҵ��Ļ�ϰ�ס�������ʩ����������г�������������ƫ�á���Ӧ��/�����̺���ģʽ�ȷ������ͬ���й������������ֱ�Ӱ����й�����̩���г���֤�ɹ�����ҵģʽ���Ƶ����������г�������ȫ��ս�����衣

// ������Ϣ //

֤ȯ�о����棺����������ϵ�У�һ�����������ޣ����й����������Խ��ϵ֮�硢�ܵ綯δ�����£�����������ҵ��ȱ��桷

���ⷢ��ʱ�䣺2024��08��28��

���淢������������֤ȯ�ɷ�����˾

// ���� //

һ������˵����

1.�г�ָ��������

2.��ҵָ��������

3.��˾��Ʊ������

��������ʦ������

��������������ʦ�����й�֤ȯҵЭ�������֤ȯͶ����ѯִҵ�ʸ�ע��Ϊ֤ȯ����ʦ���߱�רҵʤ����������֤��רҵ�Ͻ����о������ͷ����������úϷ��Ϲ��������Ϣ����������о����ۣ��������۵س��߱����档

���������������֤ȯ�ɷ�����˾���ͻ���Ա����������˾���ɵĻ���������Ķ��Ͳο������κ�����£��������е���Ϣ������������ɶ��κλ������˵�Ͷ�ʽ��飬�κ���ʽ�ı�֤֤ȯͶ��������߷ֵ�֤ȯͶ����ʧ��������ͷ��ŵ��Ϊ��Ч������˾����κ�����ʹ�ñ������е��κ����������µ��κ���ʧ���κ����Ρ�����˾�ͻ������κ�����Ӧ����ѯ����������ʲ����Խ���Ͷ���жϡ�

�ġ�����������

����֤ȯ�ɷ�����˾�Ǿ��й�֤�����ĺϷ�֤ȯ��Ӫ�������Ѿ��߱�֤ȯͶ����ѯҵ���ʸ����ǻ�ӭ���ල�����ѹ��Ͷ���ߣ�����֤ȯ��ػӦ������ѡ������൱���ʵ�֤ȯ��Ӫ������ע������Ƿ�֤ȯ���