远大控股2024年年报:营收增长但净利润持续亏损,战略转型面临挑战

本文源自:金融界

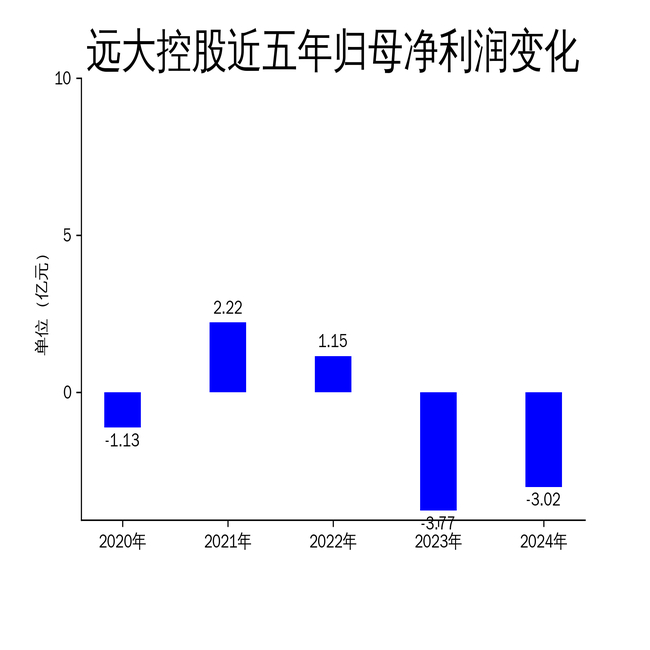

4月24日,远大控股发布2024年年报。报告显示,公司实现营业总收入880.74亿元,同比增长2.06%;归属于上市公司股东的净利润为-3.02亿元,较上年同期减亏20.02%。尽管营收有所增长,但公司仍处于亏损状态,且扣非净利润为-5.55亿元,显示出主营业务盈利能力不足。远大控股在贸易、作物科学和特种油脂三大领域的战略转型仍在推进,但面临市场竞争加剧、原材料价格波动等多重挑战。

贸易板块:稳中求进,但利润空间受限

作为公司传统支柱业务,贸易板块在2024年保持了稳定增长。远大物产作为核心平台,继续深耕大宗商品贸易,与多家世界500强企业建立了战略伙伴关系,为国内上千家中小生产企业提供综合服务。报告期内,公司通过强化风险预警体系、优化组织机制,在复杂多变的市场环境中实现了稳中求进。

然而,贸易板块的利润空间受到多重挤压。国内需求恢复缓慢,海外地缘冲突和全球贸易战加剧,导致大宗商品贸易行业利润持续恶化。尽管公司通过加强客商信用管理、优化进项税管理等措施降低了部分风险,但整体盈利能力依然受限。此外,公司剥离了部分竞争优势不明显的业务团队,虽然有助于聚焦主业,但也对短期利润产生了一定影响。

远大物产在仓储物流、价格风险管理等方面的投入,虽然提升了服务能力,但短期内难以显著改善利润表现。未来,公司需进一步优化业务结构,提升高附加值业务的占比,以应对市场波动带来的挑战。

作物科学板块:市场竞争加剧,盈利能力承压

作物科学板块是远大控股近年来重点发展的领域之一,2024年公司在产业化转型方面取得了一定进展。麦可罗生物和凯立生物作为核心企业,通过技术升级和产品线扩展,提升了市场竞争力。报告期内,公司新增农药登记证2个,肥料登记证13个,进一步丰富了产品管线。

然而,作物科学板块的盈利能力并未达到预期。主要产品春雷霉素、中生菌素和多抗霉素在市场竞争中未能保持价格优势,导致毛利率下降。此外,原材料价格波动和生产成本上升也对利润形成了压力。尽管公司在技术研发和市场推广方面投入了大量资源,但短期内难以扭转盈利困境。

远大控股在作物科学领域的战略转型仍需时间。未来,公司需通过技术创新和成本控制,提升产品的市场竞争力,同时加强品牌建设,扩大市场份额,以实现盈利能力的实质性改善。

特种油脂板块:业务重组初见成效,但挑战依然存在

特种油脂板块是远大控股近年来重点布局的领域之一。2024年,公司主动实施业务重组,全面终止棕榈油散装油脂贸易及初加工业务,将资源集中投向高附加值的特种油脂工业应用领域。鸿信食品作为核心企业,通过研发创新和品牌建设,提升了市场竞争力。

报告期内,鸿信食品在烘焙油脂、乳制品等领域的研发取得了一定成果,推出了多款高附加值产品,如乳脂复合发酵奶油、卡米尔发酵黄油等。公司还通过搭建敏捷型组织体系和创新型人才储备,实现了差异化营销的战略目标。此外,鸿信食品在广州建立了应用研发中心和烘焙体验店,进一步提升了服务价值。

然而,特种油脂板块仍面临诸多挑战。棕榈油等核心原材料价格波动较大,导致生产成本居高不下。尽管公司通过业务重组和研发创新提升了产品附加值,但短期内难以完全抵消原材料价格波动带来的影响。未来,公司需进一步优化供应链管理,降低生产成本,同时加强市场拓展,提升品牌影响力,以实现特种油脂板块的可持续发展。

远大控股在2024年通过战略转型和业务重组,取得了一定的进展,但整体盈利能力仍待提升。未来,公司需在优化业务结构、提升技术创新能力和加强市场拓展方面持续发力,以实现从贸易商向贸产一体化高科技企业的成功转型。