东海研究 | 钒钛股份(000629):高端产能陆续投放,盈利拐点将至

(来源:东海研究)

证券分析师:

周啸宇,执业证书编号:S0630519030001

联系人:

赵敏敏,邮箱:zmmin@longone.com.cn

// 报告摘要 //

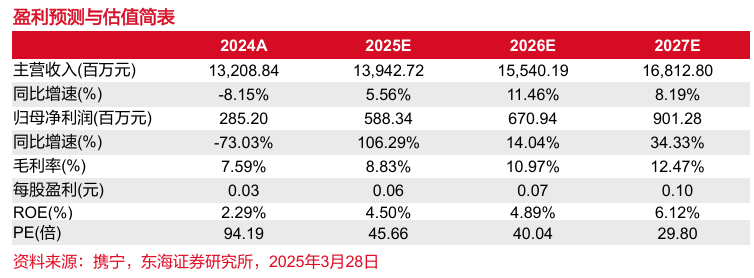

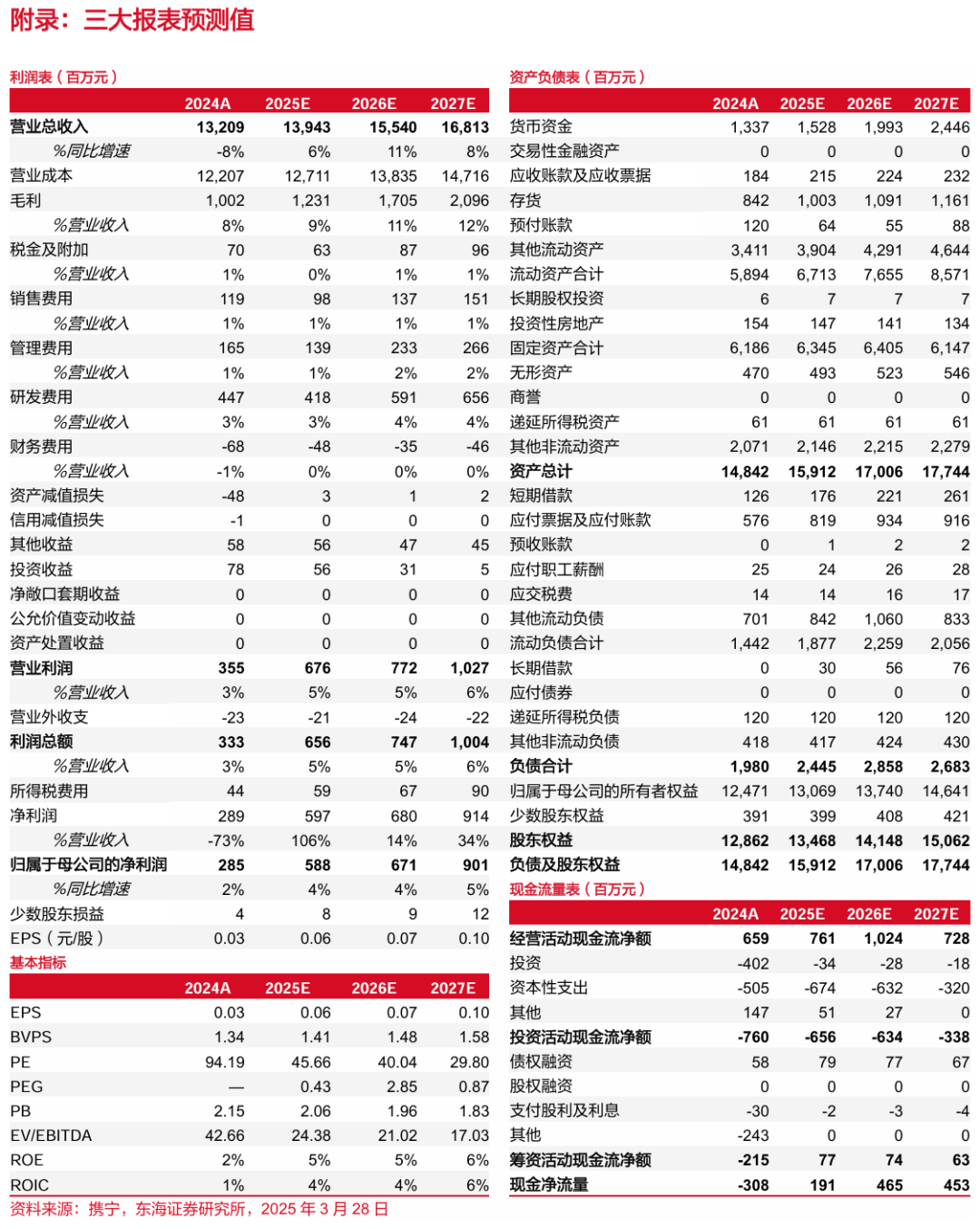

事件:公司发布2024年年度报告,受下游需求疲软影响、公司主营产品市场价格走低,年度业绩承压,四季度盈利端环比有所改善。2024年全年公司实现营收132.09亿元,同比-8.1%;归母净利润2.85亿元,同比-73.0%;毛利率7.6%,同比-6.8pct;净利率2.2%,同比-5.3pct。2024Q4单季度公司实现营收27.35亿元,同比-15.2%、环比-17.5%;归母净利润1.02亿元,同比-45.9%、环比+122.0%;毛利率10.3%,同比-4.9pct、环比+4.1pct;净利率3.6%,同比-2.5pct、环比+2.2pct。

钒业务:非钢领域用钒需求提升,与大连融科合作续签,约定交易量提升至2万吨。钒行业整体供过于求、五氧化二钒延续低价态势,2024年国内五氧化二钒市场均价约8.05万元/吨,同比-25.9%;受此影响公司钒产品收入相应下滑,2024年钒产品实现营收41.78亿元、同比-20.2%(对应销量5.36万吨、同比+6.7%)。下游需求呈现结构性变化,钢领域钒消耗量减少,全钒液流储能装机提升背景下,非钢领域用钒需求增加。公司积极顺应行业变化,不断拓展非钢领域钒产品应用,今年年初与大连融科续签钒储能原料合作年度框架协议,约定2025年公司将向其提供钒产品约2万吨(折五氧化二钒),较上一年度交易量提升约34.9%。

钛业务:高端产能陆续投产,盈利能力有望改善,钛精矿需求高度景气。1)受下游房地产、涂料等应用领域需求低迷影响,钛白粉行业亦呈供大于求格局,2024年公司钛白粉实现营收35.17亿元、同比+2.5%;未来东南亚等新兴市场基础设施建设提速有望带来新增量。随着2024年“6万吨/年熔盐氯化法钛白粉项目”建成投产,公司现已拥有钛白粉总产能29.5万吨/年(其中硫酸法、氯化法钛白粉产能分别为22万吨/年、7.5万吨/年),未来公司亦将视行业发展情况适时启动“6万吨/年氯化法钛白产线二期项目”建设;随着高端产能陆续投产、产品结构不断优化,公司钛白粉业务毛利率有望持续改善。2)原材料端,受益于“渣改矿”工艺持续推进及海绵钛等下游产能释放,钛精矿行业供需偏紧、价格维持高位,2024年公司钛精矿经营量达185万吨、同比+5.1%。

经营目标:2025年公司计划完成钒制品5.25万吨、硫酸法钛白粉22.55万吨、氯化法钛白粉6.45万吨及钛渣19.2万吨。

盈利预测与估值:公司为国内钒制品龙头企业,有望深度受益钒储能应用提速。我们预计2025~2027年公司营收分别为139.43/155.40/168.13亿元(此前2025~2026年预期为164.44/177.84亿元),归母净利润分别为5.88/6.71/9.01亿元(此前2025~2026年预期为14.13/17.66亿元),对应EPS分别为0.06/0.07/0.10(此前2025~2026年预期为0.15/0.19),以2025年3月28日收盘价计算,对应PE分别为45.66x/40.04x/29.80x。尽管业绩短期承压,但考虑到国内钒制品价格已处底部区间、行业拐点明确、非钢领域用钒需求有望快速释放,叠加公司高端产能投放带来的盈利端结构性改善,维持公司“买入”评级。

风险提示:全球宏观经济波动风险;钛白粉行业下游需求不及预期风险;全钒液流电池产业化进程不及预期风险。

// 报告信息 //

证券研究报告:《钒钛股份(000629):高端产能陆续投放,盈利拐点将至——公司简评报告》

对外发布时间:2025年03月31日

报告发布机构:东海证券股份有限公司

// 声明 //

一、评级说明:

1.市场指数评级:

看多—未来6个月内沪深300指数上升幅度达到或超过20%

看平—未来6个月内沪深300指数波动幅度在-20%—20%之间

看空—未来6个月内沪深300指数下跌幅度达到或超过20%

2.行业指数评级:

超配—未来6个月内行业指数相对强于沪深300指数达到或超过10%

标配—未来6个月内行业指数相对沪深300指数在-10%—10%之间

低配—未来6个月内行业指数相对弱于沪深300指数达到或超过10%

3.公司股票评级:

二、分析师声明:

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,具备专业胜任能力,保证以专业严谨的研究方法和分析逻辑,采用合法合规的数据信息,审慎提出研究结论,独立、客观地出具本报告。

本报告仅供“东海证券股份有限公司”客户、员工及经本公司许可的机构与个人阅读和参考。在任何情况下,本报告中的信息和意见均不构成对任何机构和个人的投资建议,任何形式的保证证券投资收益或者分担证券投资损失的书面或口头承诺均为无效,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。本公司客户如有任何疑问应当咨询独立财务顾问并独自进行投资判断。

四、资质声明:

东海证券股份有限公司是经中国证监会核准的合法证券经营机构,已经具备证券投资咨询业务资格。我们欢迎社会监督并提醒广大投资者,参与证券相关活动应当审慎选择具有相当资质的证券经营机构,注意防范非法证券活动。