新高板上钉钉,格力电器预计全年净利最高293亿元,能挽救大跌的股价吗?

界面新闻记者 | 李昊

格力电器(000651.SZ)又一次在深夜放出重磅消息。

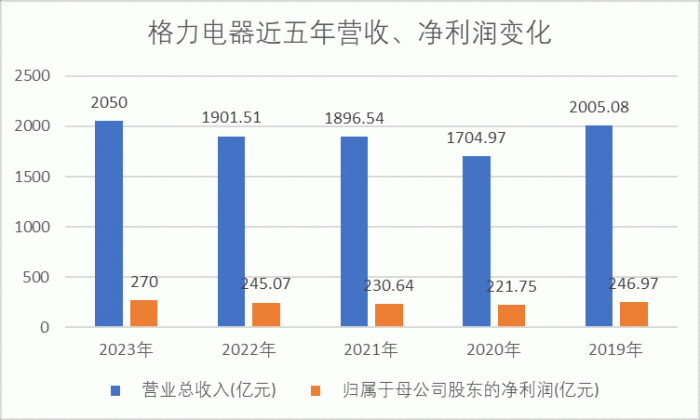

12月21日凌晨,格力电器发布2023年业绩预告。公司预计全年实现营业总收入2050亿元-2100亿元,同比最高增长10.44%;预计实现归属于上市公司股东的净利润270亿元-293亿元,同比最高增长19.6%。

即使是以格力电器业绩预告的下限测算――营业总收入2050亿元、归属于上市公司股东的净利润270亿元,这两项数据均创下上市以来新高。

格力电器表示,2023年公司经营业绩稳中向上,收入、利润较上年同期均有增长。公司聚焦空调主业,丰富产品品类,积极拓展销售渠道;同时,公司持续进行工业化转型,在高端装备、工业制品、绿色能源等多元化领域持续发力。

空调依旧是格力电器营收的主要支柱。据半年报,公司今年上半年空调业务实现营业收入近70亿元,占当期营收的约71%;生活电器所占营收比例仅为2%。

白电行业回暖是格力电器业绩创新高的重要原因。

奥维云网数据显示,今年11月空调线上、线下销额分别同比增长1.9%、22.6%,冰箱线上、线下销额分别同比-1.3%、31.5%,洗衣机线上、线下分别同比-18.9%、38.6%。空调、冰箱、洗衣机线下渠道均实现了20%以上的增长。

从年累计数据来看,今年1月-11月空调线上、线下销额同比分别增长17%、3.7%,线上渠道量价齐升,线下渠道价增量减;冰箱线上、线下销额同比分别增长3.7%、7.4%,线上渠道价增幅度较大;洗衣机线上、线下销额同比-9.9%、5.8%,线上渠道承压,销额、销量均出现双位数下滑。

天风证券近期研报指出,整体来看白电线下渠道实现高增长,空调线上渠道延续正增长。

经营向好也是格力电器业绩高增长的原因之一,公司多项财务数据均有明显改善。

国泰君安证券研报指出,今年第三季度格力电器毛利率与销售费用率同比较大幅度提升,而原材料成本下降或其他制造端改善贡献程度相对偏低,同时也未见有较强的促销推广活动力度。展望未来,这种变化可能在于公司在新冷年进一步强化经销商对于高端产品提货的激励,一方面改善了产品结构提升毛利水平,另一方面也增加了返利支出,使得销售费用提升。

尽管格力电器交出一份优秀的“成绩单”,但公司二级市场表现却不尽人意。12月20日公司股价跌7.09%,仅一日市值便蒸发约132亿元。公司股价已触及今年年初以来的新低。

消息面上,12月19日晚格力电器发布公告称,拟通过受让增持控股子公司格力钛新能源股份有限公司(下称格力钛)24.54%的股份,交易作价约10.15亿元。交易完成后,公司将合计控制72.47%格力钛股份,且计划在未来12个月内择机全资收购格力钛。

格力钛是一家集钛酸钾电池核心材料、电池、智能储能系统、新能源汽车研发、生产、销售以及动力电池回收梯次利用为一体的综合性新能源产业集团,2021年10月成为格力电器控股子公司。

财务数据方面,截至今年6月末格力钛资产总额为250.24亿元,负债总额为247.86亿元。今年上半年,格力钛实现营收14.40亿元,实现净利润-1.71亿元。董明珠也曾在股东大会上表示,“格力钛的大坑需要时间慢慢填。”

好业绩能够提振格力电器股价吗?