中钨高新:钨价上涨向下游传导有时滞性,公司盈利水平会受挤压

原标题:直击业绩说明会丨中钨高新:钨价上涨向下游传导有时滞性,公司盈利水平会受挤压

每经记者 孔泽思 每经编辑 张海妮

市场需求低迷,行业竞争加剧,原辅材料价格上涨多重因素叠加下,中钨高新(000657.SZ,股价12.69元,市值177.33亿元)2023年业绩出现了近年少见的下滑。

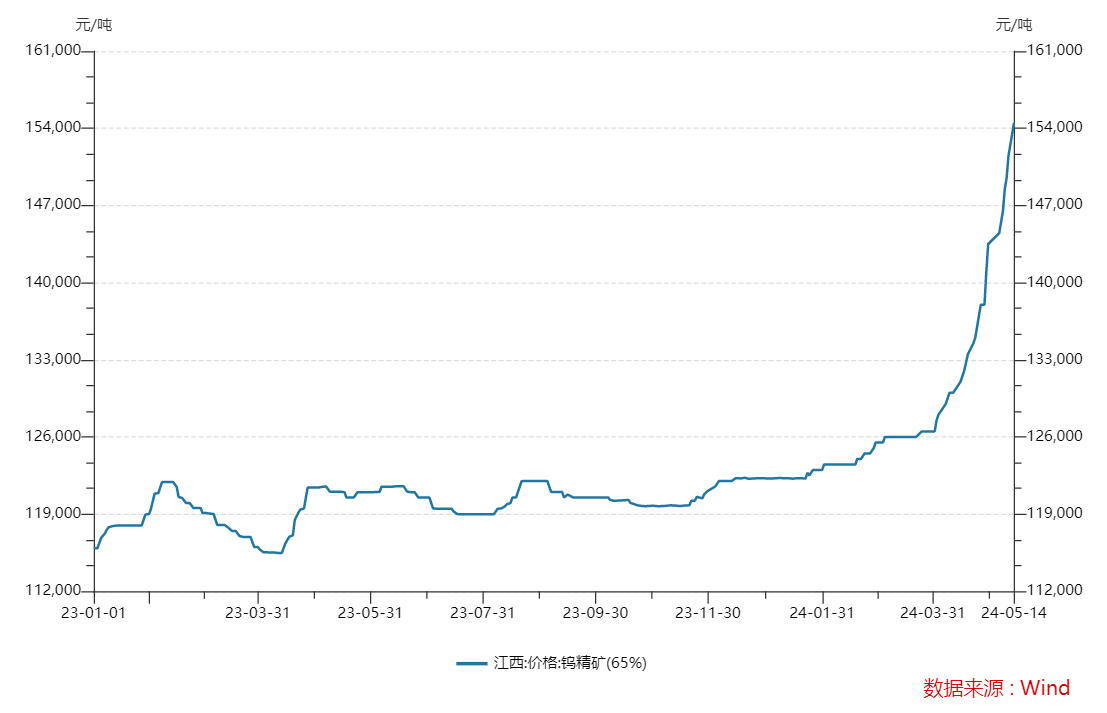

而有着“工业牙齿”之称的金属钨,今年以来价格继续上涨。以江西65%品位钨精矿为例,Wind显示其5月14日交易价为15.45万元/吨,近期走势可谓是“直线上升”。

在5月14日下午的业绩说明会上,《每日经济新闻》记者以投资者身份与中钨高新进行了交流,公司董事会秘书王丹表示,受矿山品位自然下降,生产配额减少,钨精矿产量降低等综合影响,今年一季度以来钨价阶段性走高。由于加工周期、下游定价策略更复杂等,钨价上涨向下游传导会有时滞性,加之终端市场竞争加剧,钨价快速上涨一定程度上会挤压公司硬质合金业务的盈利水平。

今年钨精矿配额较上年同期减少

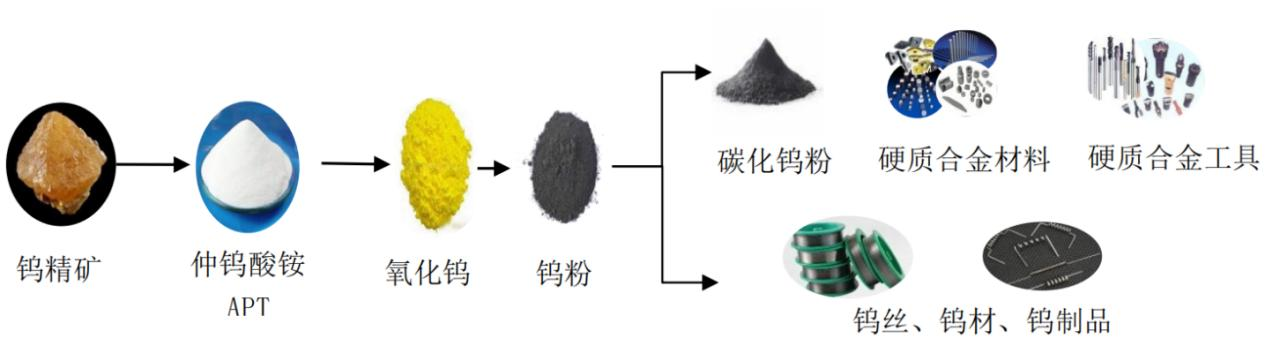

中钨高新主要业务包括硬质合金和钨、钼、钽、铌等有色金属,以及其深加工产品和装备的研制、开发、生产、销售及贸易业务等。2023年,中钨高新实现营业收入127.36亿元,同比下降2.63%,实现归母净利润4.85亿元,同比下降9.36%。2023年,公司硬质合金产量约1.4万吨。

图片来源:中钨高新年报

图片来源:中钨高新年报分产品来看,2023年中钨高新切削刀具及工具业务实现营业收入30.57亿元,占营业收入的比重为24.01%;其他硬质合金的营业收入为34.31亿元,占营业收入的比重为26.94%;难熔金属的营业收入为21.72亿元,占营业收入的比重为17.05%;粉末制品的营业收入为25.37亿元,占营业收入的比重为19.92%;贸易及装备等的营业收入为15.38亿元,占营业收入的比重为12.08%。2023年,公司整体毛利率降至16.9%,下降0.6个百分点。

对于业绩变动,中钨高新表示,2023年硬质合金行业产量及营收有所增长,但终端消费疲软,市场需求持续低迷,行业竞争加剧,原辅材料价格持续上升,公司盈利空间受到挤压。

而今年一季度,中钨高新业绩继续下滑,公司期内实现营业收入29.67亿元,同比下滑了2.95%,归母净利润为6385.33万元,同比下滑了35.97%。

中钨高新曾在4月26日的投资者交流会上表示,一季度以来钨价直线上涨,特别是进入4月中下旬,白钨精矿、黑钨精矿每天有近1000元的上涨幅度,涨价的主要原因是供应端产量下降。今年一季度钨精矿月均产量在7500吨至7800吨,去年同期月均产量在9500吨左右。其次,对钨精矿的实际需求量没有减少,供需压力比较明显。最后,今年钨精矿的配额和上年同期相比减少,加剧了供需紧张的局面。

据悉,钨矿是国务院规定实行保护性开采的特定矿种之一,今年3月,自然资源部下达2024年度钨矿开采总量控制指标(第一批),2024年度第一批钨矿(三氧化钨含量65%)开采总量控制指标62000吨。

王丹在回应记者提问时表示,目前公司依然面临原料价格上涨、终端需求不足等不利形势,公司将进一步加强市场开拓,抢抓发展机遇,深入推动内部管理挖潜、降本增效等系列措施,努力实现较好的业绩水平。

受托管理的矿山“条件成熟一个注入一个”

此前,中钨高新为实际控制人中国五矿管理5家矿山,分别为湖南柿竹园有色金属有限责任公司(以下简称柿竹园)、新田岭钨业、远景钨业、香炉山钨业和瑶岗仙矿业。为规避同业竞争问题,中国五矿曾承诺将在托管矿山采选和冶炼企业满足条件时,将其注入上市公司。

在投资者的长期关注下,柿竹园成为中国五矿最早推动注入上市公司的企业。1月9日,中钨高新发布了交易预案,公司计划通过发行股份及支付现金的方式,购买五矿钨业和沃溪矿业合计持有的柿竹园100%股权,并向不超过35名特定投资者发行股份募集配套资金。

柿竹园主营业务为钨、钼、铋、萤石等多金属矿的采选、钨精矿冶炼加工和铋系新材料研发,目前年产钨精矿超7000吨,钨资源储量占全国钨资源储量的比例超30%,工业可开采储量全球第一。

截至2023年三季度末,柿竹园总资产为26.71亿元。2023年前三季度,柿竹园的营业收入为19.98亿元,归母净利润为3.95亿元,甚至超过了同期的上市公司。中钨高新与柿竹园2023年的关联交易额达15.42亿元。

中钨高新也表示,此次交易有助于公司形成集钨矿山、钨冶炼、硬质合金及深加工的完整钨产业链,整合资源,促进产业转型升级,增强公司抵御经营风险的能力。

业绩说明会上,记者也对其他4座矿山的重组进度表示了关注。王丹回应,本次收购柿竹园是中国五矿积极履行资本市场承诺的体现,对于未纳入本次交易的矿山资产,将依然遵从承诺内容及稳步推进的原则,在满足注入条件的情况下,成熟一个注入一个。