这是一家神奇的公司-纯碱巨头远兴能源

1997年1月,远兴天然碱在深交所挂牌上市。作为伊化旗下的公司,远兴天然碱走向资本市场,也让伊化迈上了资本运作发展平台。到1997年年底,伊化资产规模达到了33亿元,销售收入9.6亿元,利税2.48亿元,在自治区36户重点企业中排名前五位。2000年1月,戴连荣兼任内蒙古远兴天然碱股份有限公司总经理。

不过好景不长。伊化扩张步伐太快,再加上纯碱产品价格大幅下跌等外部环境影响,企业的负债率开始上升。2001年,伊化陷入了经营危机。对伊化来说,必须进行战略性的调整,才能走出困境。

2001年8月,伊化调整发展战略,并且启动搁置了三年的天然气制甲醇项目。2003年,位于乌审召工业园的年产18万吨天然气制甲醇项目成功投产,伊化的产业转型取得突破。

2004年,在伊化公司基础上,内蒙古博源控股集团有限公司正式成立;2006年,公司完成股权分置改革,内蒙古博源控股集团有限公司从国有体制变为民营企业,这也意味着从伊化到博源集团的变革正式完成。

到了现在,内蒙古博源控股集团有限公司已经是一个完全的民营企业,下图是从网上截图的股权结构(戴莲荣、戴昕为夫妻):

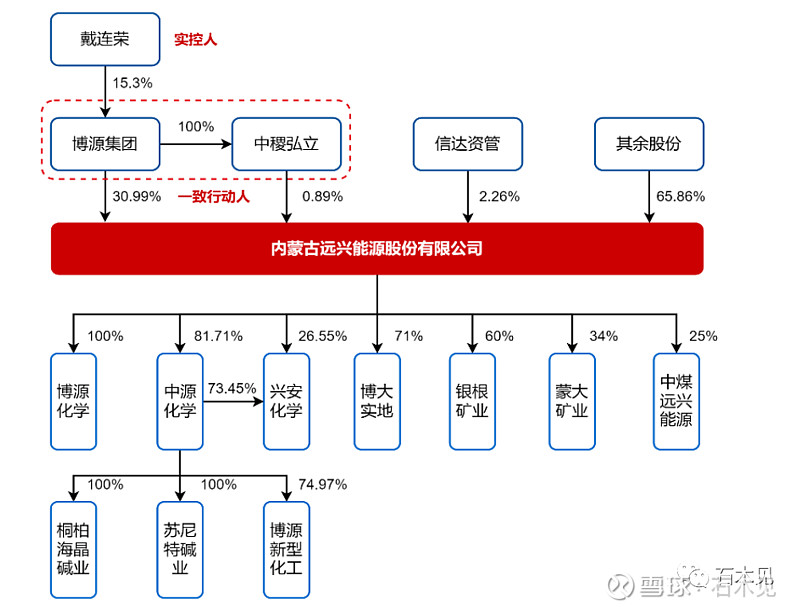

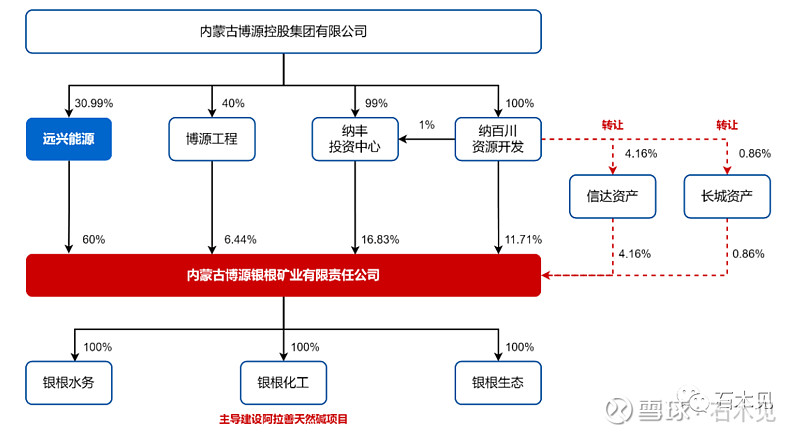

目前博源控股集团为远兴能源的第一大股东股东,持股比例为31.88%,如图:

目前博源控股集团为远兴能源的第一大股东股东,持股比例为31.88%,如图:

近期纯碱期货出现大跌,一个最重要的原因就是远兴能源阿拉善一期500万吨天然碱项目将于6月份投料试产,这严重打破了纯碱行业的供求平衡,再加上纯碱的下游浮法玻璃不景气,纯碱行业供大于求,同时因为天然碱成本优势太明显,将在较长时间压制价格。

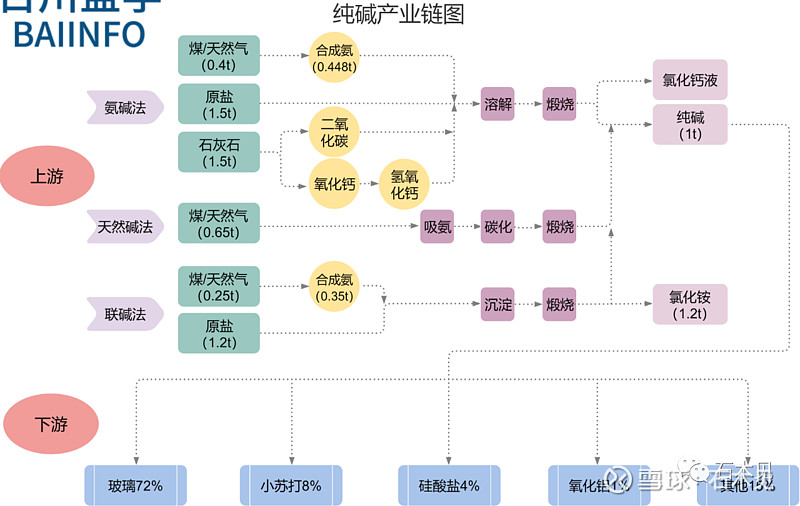

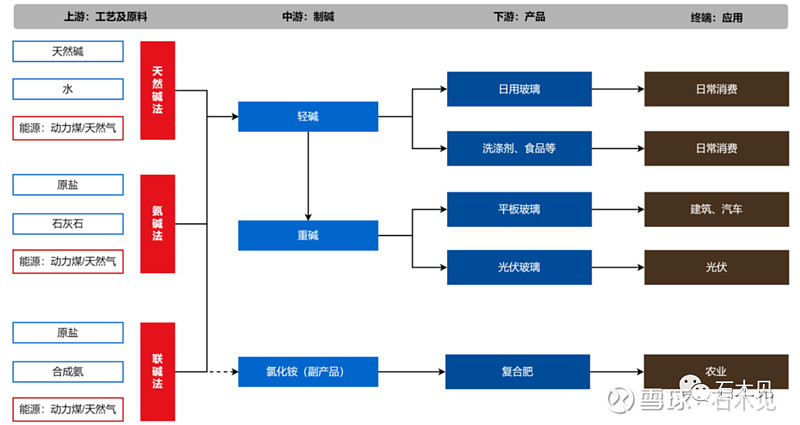

在了解天然碱项目之前,我们有必要对整个产业链做一个了解:

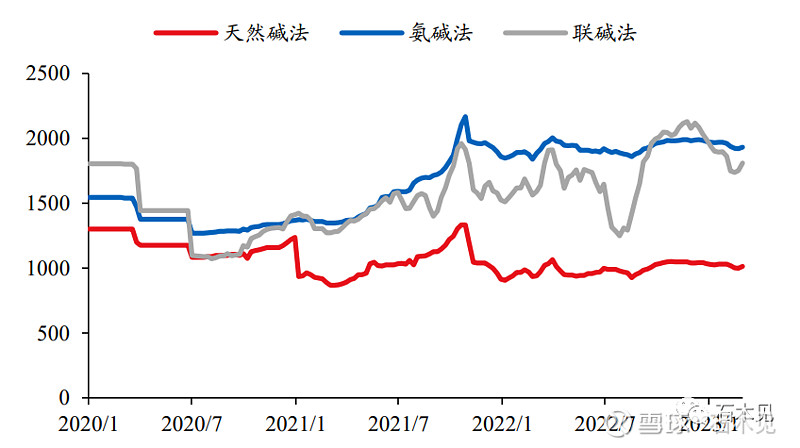

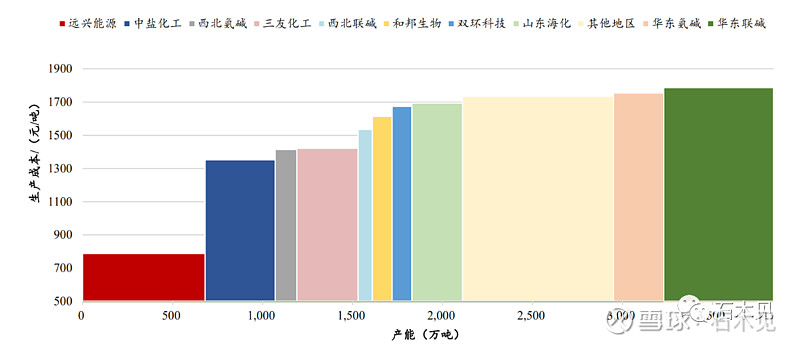

通过上述两张图我们可以对纯碱的产业链有个非常清晰的理解,同时我们也知道纯碱的制作有三种方法,分别是天然碱法、氨碱法、联碱法,三种的成本差距非常大,如图:

三种方法都受到动力煤价格的影响,而联碱法同时受到合成氨影响比较大,但是无论怎样天然碱是具备绝对的成本优势,目前上市公司中也只有远兴能源是天然碱法,因此具备绝对的成本优势,附图:

这个公司又让我想起了天齐锂业,也是因为优质的矿产具备超强的成本优势。

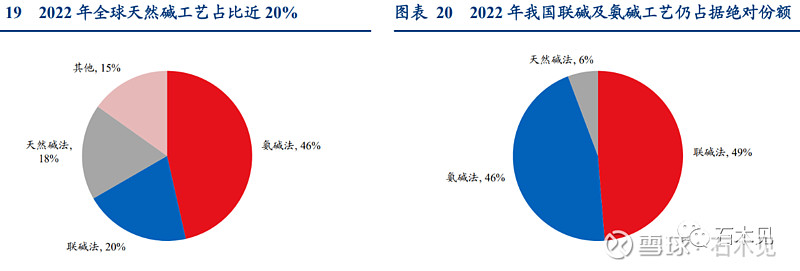

从全球范围看,天然碱占比也是非常少的,美国占据了全球天然碱90%的矿产资源,如图:

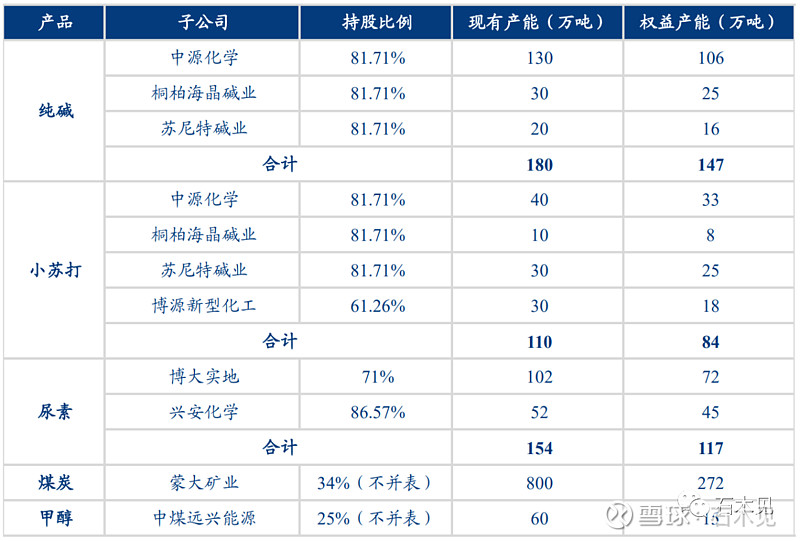

接下来我们需要了解远兴的主要产能,我们先看一下阿拉善项目投产前产能,如图:

接下来我们需要了解远兴的主要产能,我们先看一下阿拉善项目投产前产能,如图:

再看一下阿拉善投产后增加的产能:

仅仅看纯碱和小苏打,阿拉善一期投产后纯碱产能增加200%,小苏打增加30%,二期纯碱继续增加100%,小苏打增加30%。不但产能增加幅度足够大,新扩产的产能成本优势更明显,如图:

由于上游原材料的持续下跌,近期纯碱的综合成本有所下跌,纯碱厂家的综合成本约在1647 元/吨,但就是这个价格公司原有产能有750元/吨的超额收益,阿拉善项目有1000元/吨的超额收益,假如阿拉善一、二期全部投产,超额收益就有468万吨*1100元/吨+147万吨*750元/吨=62.5亿,这个数字太恐怖了,这是在整个行业都没有利润的情况下公司能实现的预估毛利润,这是公司神奇之一。

有了神奇之一,我们就要说下神奇的第二点,那就是大股东。

文章一开始我们就简单对公司的发展做了一点介绍,大股东从国企变成民企就挺神奇的,而且现在实控人戴连荣同之前的企业有千丝万缕的联系:

戴连荣,1960年8月出生,山西省浑源县人,中共党员,大专学历,正高级工程师,现任内蒙古博源控股集团有限公司董事局主席。主要工作经历:1978年4月在碱湖科学试验站参加工作;1982年12月任伊化研究所附设车间主任;1985年12月起任碱湖科学试验副站长、站长;1993年3月至1999年11月任伊化集团总公司副总经理、副总裁;期间于1993年11月兼任白彦淖化工厂党委书记;1995年1月兼任科隆化工厂厂长;1995年6月兼任伊化集团总公司乌审分公司经理;1996年8月兼任吉兰泰碱厂厂长;1997年8月兼任桐柏碱矿有限责任公司总经理兼党委书记;1997年9月兼任伊化集团查干诺尔化工厂厂长、党委书记;1998年8月兼任内蒙古蒙西联化工有限公司总经理;1999年11月任伊化化学有限公司党委书记、总经理;期间于2000年1月兼任内蒙古远兴天然碱总经理。

从网上资料我们有看到信息,戴连荣长期担任鄂尔多斯商会会长,鄂尔多斯市人大代表、中国纯碱协会名誉理事长,2012年被评为内蒙古年度十大经济人物,2013年被评为内蒙古经济商业领袖。同年8月当选为内蒙古企业家联合会副会长,教授级高级工程师,享受国务院颁发的政府特殊津贴(1993年起)。

从各个方面看,戴总都是一个非常了不起的人,至少在内蒙古那是绝对优秀企业家,但是就这样一个优秀的企业家控制的博源集团2022年两次被南阳、北京的法院强制执行,执行总金额高达14亿多元。事实上,这已经不是第一次被“限高”。从2019年到2021年,博源集团7次被法院列为限制高消费企业,戴连荣也7次被列为限制高消费对象;从2016年到2023年,博源集团持有的部分企业股权也被法院冻结,冻结次数达13笔,而最近的一次是在去年6月,博源集团持有的鄂尔多斯市伊化矿业价值2.4亿元的股权被冻结。

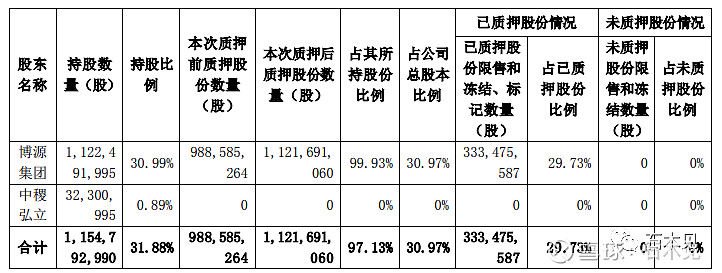

博源集团一直维持高质押状态,目前质押比例已经超过了99.9%,这一从另方面说明了大股东应该是季度缺钱,如图:

远兴能源第二大股东信达资产也是因为大股东抵销债务而协商转让的股权,之前超过5%,而这些债权也是银行转给信达的,讲白点就是对银行来说属于不那么好的资产了,通过一定的折扣转让给了信达。

后面博源再次转让了银根矿业的股权给到信达,目的也是为了抵债,如图:

讲到这里,我们就要再来说下远兴能源神奇之三了,那就是上图的这个银根矿业,也是公司未来成长的主要看点,我们先看下公司为了获取银根的股权总共花费了多少代价,从下图我们知道公司累计投入了58.94亿,目前总共获得60%股权,如图:

从最后公司投资金额来看,银根的估值为372.5亿,公司占比60%则为223.5亿,截至6月6日公司市值为248.8亿,如果银根估值没有下降的话,那么原有业务估值为25.3亿,这当然是严重被低估的。

谈论估值不是我们今天的主要目的,我们还是搞清楚来龙去脉,目前估值高达372.5亿的银根矿业是大股东花了多少钱获得的呢,这个一定会惊掉我们的下巴:708万。

银根矿业于 2018 年 11 月 29 日在阿拉善盟公共资源交易中心以挂牌方式竞 得“内蒙古自治区阿拉善右旗塔木素苏木天然碱 1-6 区普查”等 6 宗探矿权; 2018 年 12 月 20 日,银根矿业与内蒙古自治区自然资源厅签署了《内蒙古自治 区探矿权出让合同(市场出让)》(合同编号:NO.1500042018TO26),约定总出让 收益为 708 万元;同日,银根矿业向内蒙古自治区财政厅足额缴纳了前述出让收 益。

根据《探矿权采矿权使用费和价款管理办法》的规定,探矿权使用费以勘查 年度计算,按区块面积逐年缴纳,第一个勘查年度至第三个勘查年度,每平方公 里每年缴纳 100 元,从第四个勘查年度起每平方公里每年增加 100 元,最高不超 过每平方公里每年 500 元。2019 年 3 月 4 日,银根矿业向内蒙古自治区阿拉善盟国土资源局缴纳以上 探矿权第 1-3 年使用费合计 10.6002 万元(353.34 平方公里×3 年×0.01 万元),探矿权使用费已缴纳至 2022 年 2 月 28 日。

(2)采矿权使用费的缴纳情况 根据《探矿权采矿权使用费和价款管理办法》的规定,采矿权使用费按矿区 范围面积逐年缴纳,每平方公里每年1,000元。2021年9月14日,银根矿业向国家金库阿拉善右旗支库缴纳采矿权使用费 4.25万元(42.5平方公里×1年×0.1万元)。

银根矿业以挂牌方式竞得塔木素苏木天然碱 1-6 区探矿权,并与内蒙古自治 区自然资源厅签署了《内蒙古自治区探矿权出让合同(市场出让)》,约定总出 让收益为 708 万元,银根矿业足额缴纳了该出让收益及探矿权使用费。在取得探 内蒙古远兴能源股份有限公司问询函回复 60 矿权时,该区域是否有天然碱矿产、具体资源储量及品质均存在较大不确定性,开发前景和经济价值需要进一步验证,勘探类型为风险勘探。2021 年,塔木素天然碱 2 区、5 区已探明储量并取得采矿权,银根矿业将探 矿权相关费用根据矿区面积分摊至 2 区、5 区的金额转为采矿权,无需支付其他 费用。截至 2021 年 8 月 31 日,银根矿业计入无形资产的采矿权账面原值 278.24 万元,账面价值 275.00 万元。

根据公司回答交易所问询函里的内容,我们还找到了一家天然矿的受让价格做比较:

2020年6月4日,河南省自然资源厅《河南省公共资源交易中心2020年第四批 矿业权网上挂牌(出让)公告》,对河南省泌阳凹陷郭桥天然碱矿勘探进行挂牌,矿区面积为7.23km,矿种为天然碱,勘察阶段为普查,出让年限为5年,起始价 内蒙古远兴能源股份有限公司问询函回复 45 为24,000万元。2020年8月7日,河南省自然资源厅《关于河南省灵宝市函谷关一 带地热普查等9个探矿权网上挂牌出让交易结果公示》,2020年7月17日,中天碱业有限公司以68,000万元取得河南省泌阳凹陷郭桥天然碱矿勘探权。

如果按照河南省这个出让的价格,无论从品位还是面积还是资源储备,银根矿业探矿权应该估值要达到400亿才对,也就是说708万买到了一个400亿的矿产。

当然公司的说法是当时因为这个矿产属于风险探测,也就是根本不知道能不能有探测到有价值的矿,咱也不懂这个,姑且就相信吧。

不过大股东因为银根股权售卖应该已经套现了几十亿的利润,这个风险投资可以说是巨大的,毕竟时间也才三年。

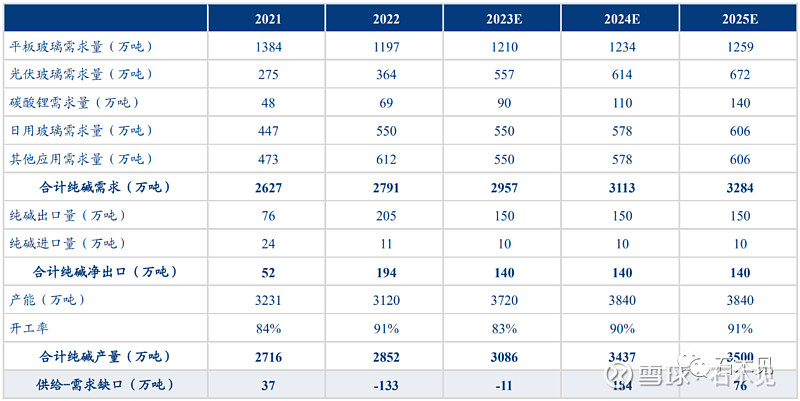

最后聊聊纯碱行业的需求情况,先看一张表,这是券商的测算图:

券商对需求的增速还是比较乐观的,现实应该差了一些,否则价格不会跌这么厉害,不过纯碱行业有个特点就是因为属于高污染、高耗能行业,目前各地都限制了新增产能,只有天然碱的例外。

在供应不能增加的前提下,如果行业出现比较长时间的亏损现象,那么去产能就会加速,同时我们还要考虑国外因素,纯碱是一个全球的市场,各个国家供应都很少,在亏钱状态下国外企业去产能往往更迅速。

再插曲一个信息,就是银根矿业本来预计投产时间为2025年,现在整整提前了两年,不知是效率问题还是大股东希望早点赚钱。

总结一下:

1、从行业看,目前纯碱处于过剩状态。

2、远兴能源具备巨大的成本优势,超额收益非常明显。

3、大股东存在不少潜在问题,或许会是黄金坑的制造者。

4、上市公司不存在问题,一旦有黄金坑值得重仓参与。

本文花了不少时间找资料,写作时间花了接近5个小时,完成时间2023年6月7日凌晨2:17分。