中山公用2024年财报亮眼,净利润增长24.02%,但现金流压力不容忽视

本文源自:金融界

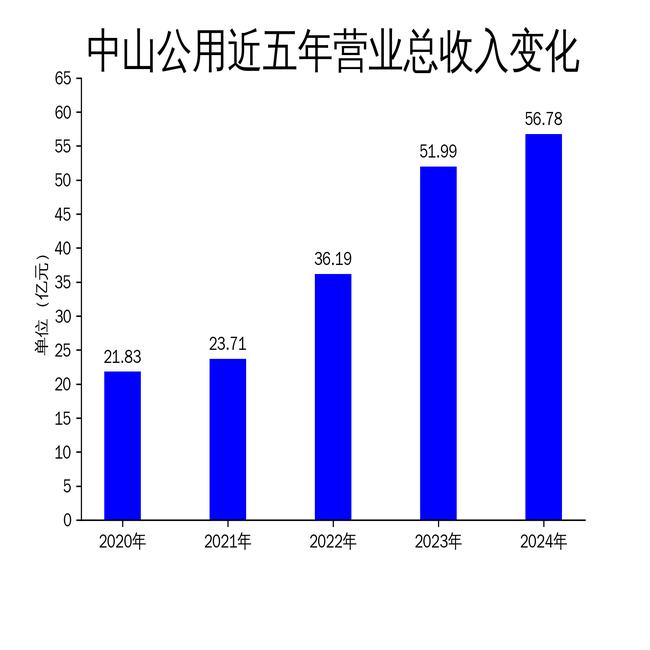

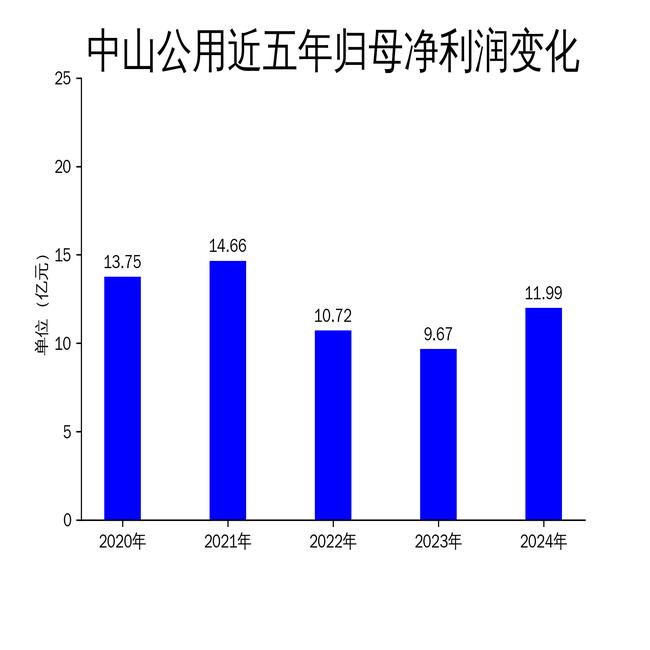

5月4日,中山公用发布2024年年报,公司实现营业总收入56.78亿元,同比增长9.22%;归属净利润达到11.99亿元,同比增长24.02%;扣非净利润为11.88亿元,同比增长30.06%。尽管公司在环保水务、固废处理、新能源和工程建设等业务板块表现亮眼,但经营活动现金流净额为负,显示出一定的资金压力。

环保水务板块稳步增长,但污水处理业务增速放缓

环保水务板块是中山公用的核心业务之一,2024年实现营业收入14.38亿元,占总营收的25.32%,同比增长7.43%。其中,供水业务收入8.05亿元,同比增长11.60%,表现较为突出。公司设计供水能力为303万吨/日,服务范围覆盖中山市22个镇街及2个功能区,服务人口约146万户,承担中山市约94%的供水任务。报告期内,公司本地售水量为4.5亿吨,同比增长7.5%。

然而,污水处理业务收入6.33亿元,同比增长2.55%,增速明显放缓。公司运营的污水处理厂总设计规模达75万吨/日,服务范围覆盖中山市10个镇街。尽管公司在智慧化排水建设方面取得突破,但污水处理业务的增长潜力仍需进一步挖掘。

固废处理板块表现强劲,但异地拓展面临挑战

固废处理板块在2024年实现营业收入7.63亿元,占总营收的13.43%。其中,垃圾发电业务收入3.64亿元,同比增长9.00%;环卫服务业务收入3.99亿元,同比增长63.48%,表现尤为突出。公司旗下垃圾焚烧发电厂合计处理生活垃圾138.25万吨,总发电量达5.69亿千瓦时,每吨垃圾发电量达460.38千瓦时,较上年同期提升6.23个百分点。

然而,公司在异地拓展方面面临一定挑战。尽管在深圳市运营5个垃圾填埋场及1个渗滤液处理厂运维项目,并持续推进湖南省东安县PPP环卫项目的实施,但跨区域服务能力的巩固仍需时间。

新能源板块快速扩张,但投资回报率待提升

新能源板块是中山公用近年来重点发展的业务之一,2024年累计投运分布式光伏项目60余个,装机并网合同容量约250MW,其中2024年新增并网容量超过180MW。公司通过构建“光伏+储能+充电桩+可控负荷”的商业模式,成功落地“低碳工业园”“低碳政区”“低碳校园”等示范标杆,构建多能互补、智慧协同的综合能源发展体系。

然而,新能源板块的投资回报率仍有待提升。尽管公司在分布式光伏发电、光储充一体化业务方面取得显著进展,但如何进一步提高资产利用率和盈利能力,仍是公司未来需要解决的问题。

总体来看,中山公用2024年在主营业务整合深化、生态治理突破、机制改革深化和治理体系优化等方面取得了显著成效,但经营活动现金流净额为负,显示出一定的资金压力。公司在环保水务、固废处理、新能源和工程建设等业务板块的表现虽亮眼,但部分业务的增速放缓及异地拓展面临的挑战,仍需公司进一步优化和调整。