低基数效应致东北证券三季度业绩暴增!近期罚单频现凸显合规漏洞

(来源:机构之家)

10月28日晚间公布的三季报显示,东北证券2024年第三季度实现营业收入19.36亿元,同比增长49.76%,归属于上市公司股东的净利润3.41亿元,同比增长1059.65%。

粗看之下,东北证券三季度业绩实现了大幅增长。然而细究数据可发现,如此惊人的增幅主要源于去年同期的低基数效应。2023年第三季度,东北证券营收仅为12.93亿元,同比下跌17.38%,归属于上市公司股东的净利润更是仅有2945万元,同比大跌57.10%。

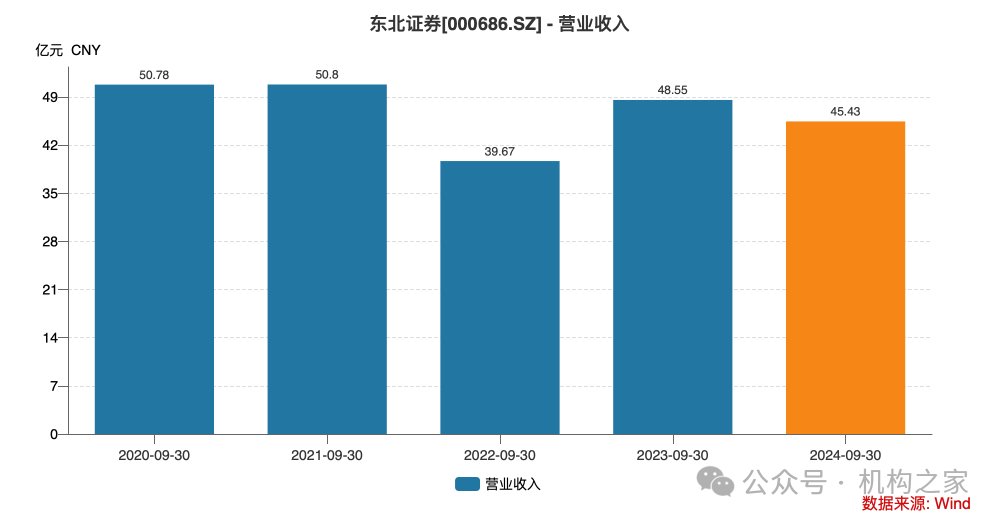

从更长的时间维度来看,东北证券的经营状况并不乐观。2024年前三季度累计实现营业收入45.43亿元,同比下滑6.43%;归属于母公司的净利润4.74亿元,同比下滑17.78%。这一数字与2021年前三季度的12.15亿元相比,降幅更是高达61%。

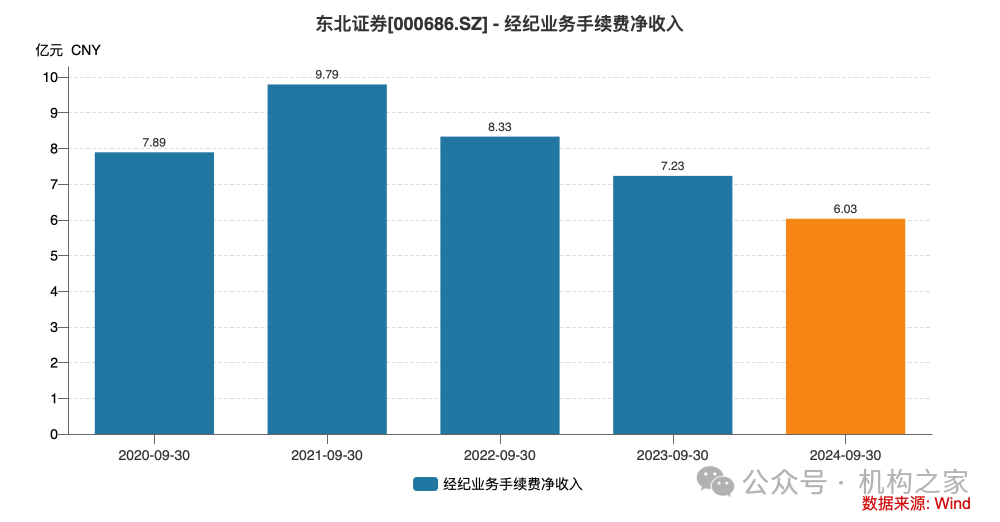

从各主要收入来看,Wind数据显示,东北证券经纪业务手续费收入呈现逐年下滑趋势:2021年前三季度为6.03亿元,为近五年高点;2022年同期降至8.33亿元,同比减少14.94%;2023年同期进一步下滑至7.23亿元同比下跌13.16%;2024年前三季度更是降至6.03亿元,同比下跌16.61%,较2021年经纪业务手续费净收入减少38.41%。

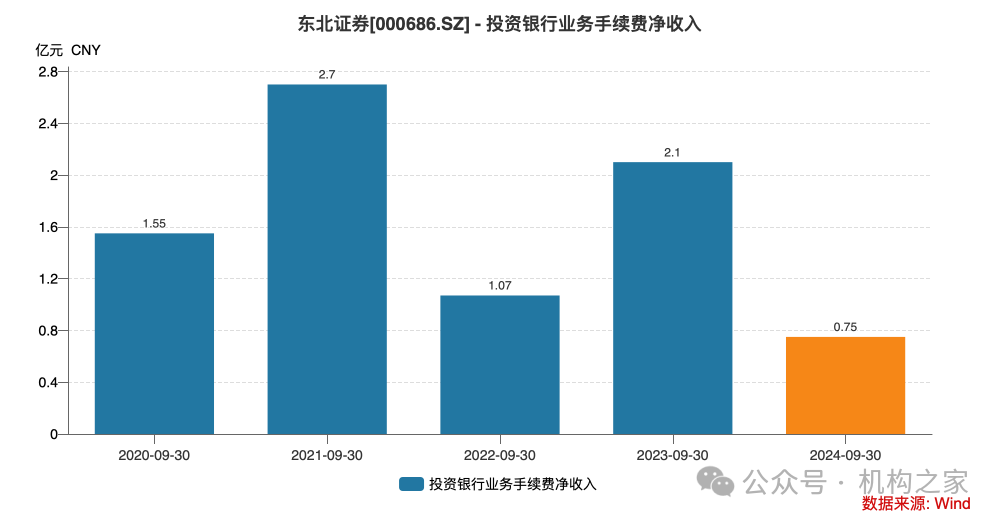

投行业务的困境更为明显。2024年前三季度,东北证券投资银行业务手续费净收入仅为0.75亿元,不仅同比大跌64.45%,更创下近五年同期最低值。

此外,Wind数据显示,2024年前三季度东北证券保荐项目9个,其中2个项目被撤回,撤否率为22.22%。相比之下,2023年同期,东北证券保荐了14个项目,撤回了3个项目,撤回率为21.43%。撤否率相近,但是明显今年项目减少了许多。

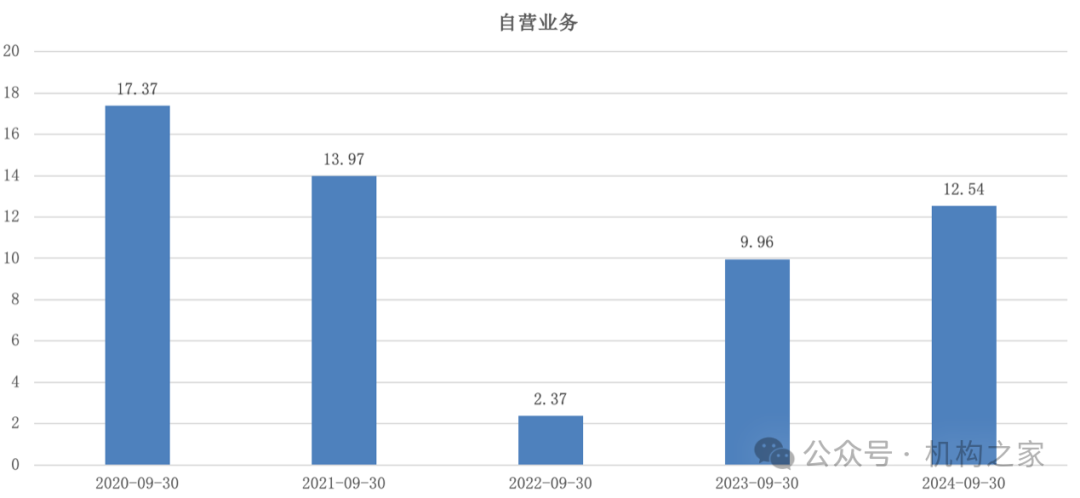

自营业务表现同样不尽如人意。2024年前三季度自营业务收入(包括投资净收益、公允价值变动净收益,扣除对联营企业和合营企业的投资收入)为12.54亿元,较2023年的9.96亿元增长25.88%,但与2020年及2021年同期的17.37亿元、13.97亿元相比仍有不小差距。

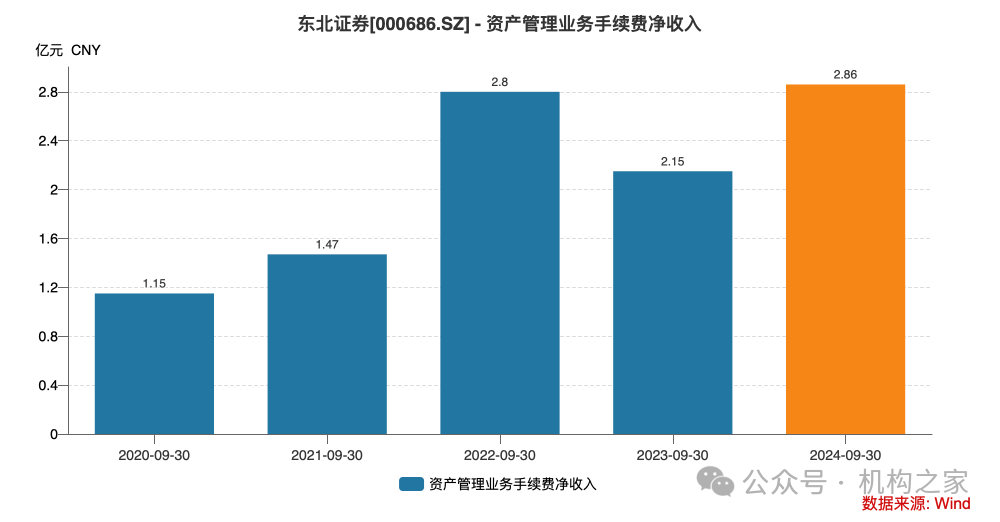

在传统业务普遍承压的背景下,资产管理业务成为东北证券为数不多的亮点。2024年前三季度,资产管理业务收入达2.86亿元,同比增长32.86%,并创下近五年三季报新高。

今年8月底的一场投资者交流会上,公司详细披露了资管业务的经营战略与成果。数据显示,2024年上半年,东证融汇实现资产管理业务收入1.99亿元,同比劲增55.24%。截至上半年末,东证融汇资产管理总规模已达854.02亿元,较2023年末增长6.65%,其中集合资产管理业务规模更是攀升至737.52亿元,较年初增长8.44%。

不过资产管理业务手续费净收入尽管增速不错,但是规模较小,对整体业绩的拉动较为有限。

近期多张罚单暴露内控短板

然而,令人担忧的是,东北证券近期频繁收到监管处罚,反映出其内控体系存在缺陷。

机构之家根据新浪财经数据不完全统计,仅在2024年10月,东北证券及其相关人员就接连收到5张监管罚单。其中包括证监会对公司采取的责令改正措施,原因是质控、内核意见跟踪落实不到位,部分项目质控底稿验收把关不严等问题。同时,公司副总裁梁化军、合规总监王爱宾等人也被采取出具警示函等监管措施。

更加令人担忧的是,东北证券的控股子公司下属的孙公司――渤海融幸,因采用不正当手段规避持仓限制,形成持仓优势,并进行挤仓操作,从而影响了焦炭2101合约和焦煤2101合约的交易价格。在此期间,该公司违法所得共计10,197,566.6元。最终,这些违法所得被全额没收,并处以同等金额的罚款。此事件不仅导致了直接的经济损失,更重要的是揭示了东北证券在子公司管理方面存在的重大管理漏洞。

此外,小米汽车科技有限公司及其上海分公司近日将东北证券及张某告上法庭,涉及侵害经营秘密纠纷。根据上海市高级人民法院披露的开庭公告,该案原定于2024年11月19日开庭审理。

这一事件的源头或可追溯至2023年年底。据小米集团此前发布的正式声明,2023年11月和12月期间,小米汽车部三名前员工在职期间,以收取"咨询费用"为目的,未经许可擅自参与外部券商、投资机构组织的所谓"小米汽车研讨会",并在会上散布大量错误、不实信息。这些员工因严重违背保密义务已被辞退并永不录用。

虽然据券商中国最新消息显示,经充分沟通后双方已达成和解,小米汽车已撤回诉讼,但这一事件依然暴露出东北证券研究业务中存在的合规隐患。