V观财报|*ST京蓝收函:规避退市风险警示?

中新经纬5月14日电 深交所14日向京蓝科技股份有限公司(下称*ST京蓝)下发年报问询函,要求说明是否存在营业收入及毛利率持续下滑的风险,是否存在规避退市风险警示的情形等。

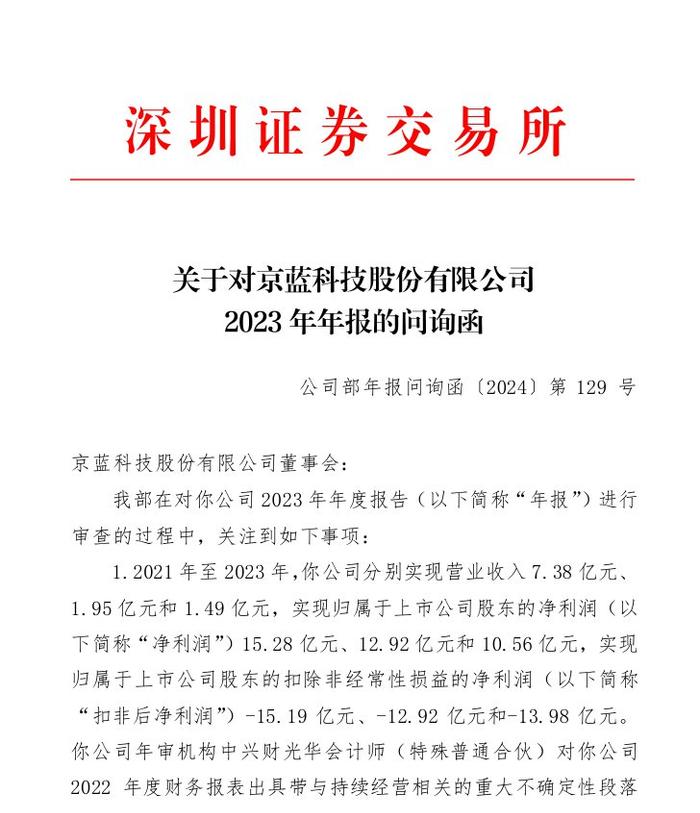

年报问询函截图

年报问询函截图问询函显示,2021年至2023年,公司分别实现营业收入7.38亿元、1.95亿元和1.49亿元,实现归属于上市公司股东的净利润(以下简称“净利润”)15.28亿元、12.92亿元和10.56亿元,实现归属于上市公司股东的扣除非经常性损益的净利润(以下简称“扣非后净利润”)-15.19亿元、-12.92亿元和-13.98亿元。公司年审机构中兴财光华会计师(特殊普通合伙)对公司2022年度财务报表出具带与持续经营相关的重大不确定性段落及强调事项段的无保留意见审计报告,2023年度财务报表出具标准无保留意见审计报告。

深交所要求:(1)说明土壤修复运营服务业务、生态节水运营服务业务的开展情况,包括但不限于业务实施主体、经营模式、结算方式、核心竞争力、人员结构等;园林环境科技服务业务的开展情况,是否拟终止相关业务;2023年度各业务前五大客户情况,包括但不限于客户名称、定价依据及公允性、合同总额、当期收入确认金额、是否属于你公司关联方;结合市场经营环境、行业发展状况、毛利率水平及同业务上市公司业绩变动等,说明公司各业务的成长性,是否存在营业收入及毛利率持续下滑的风险,分析公司是否存在营业收入低于3亿元的风险;管理层对改善持续经营能力的措施及效果。

(2)请按照深交所《上市公司自律监管指南第1号――业务办理》中关于营业收入扣除的相关规定,全面核实营业收入扣除是否充分、准确、完整,是否存在其他需要予以扣除的收入,是否存在规避退市风险警示的情形。

(3)结合最近三年营业收入持续下滑、扣非前后净利润持续为负的业绩情况,说明公司是否仍实质触及深交所《股票上市规则(2024年修订)》第9.8.1条规定的第(七)项情形,是否符合申请撤销其他风险警示的条件。

(4)逐项自查并说明公司是否仍存在应被实施退市风险警示及其他风险警示的情形,如是,请及时、充分提示有关风险。

问询函提到,2023年12月26日,公司收到哈尔滨中院作出的(2023)黑01破1-6号《民事裁定书》,裁定确认《重整计划》执行完毕,并终结公司重整程序。年报显示,公司确认重整收益27.78亿元。

深交所要求结合破产重整进展情况、重整计划有关条款及具体执行情况等,说明上述重整收益的构成明细及会计处理、计算过程及依据,相关确认是否审慎合理,是否符合《企业会计准则》《监管规则适用指引――会计类第1号》等有关规定。

问询函提到,截至年报披露日,公司全部银行账户已解封,子公司中科鼎实环境工程有限公司(以下简称“中科鼎实”)包括基本户在内的部分账户尚未解封,公司银行存款被冻结403.21万元,占最近一期经审计货币资金的0.85%。

对此,深交所要求:(1)说明中科鼎实部分银行账户被冻结的原因、解决计划及进展;中科鼎实属于公司主营业务开展的重要主体,分析中科鼎实账户尚未解封对生产经营活动的影响,是否属于公司主要银行账户被冻结的情形及判断依据。

(2)核实当前全部银行账号的基本情况,包括开户银行名称、账号、是否属于冻结等异常状态,如冻结则列示具体情况;说明公司是否仍实质触及深交所《股票上市规则(2024年修订)》第9.8.1 条规定的第(六)项情形,是否符合申请撤销其他风险警示的条件。

问询函还提到,年报显示,由于中科鼎实中标项目金额下降,项目延期情况增加,项目结算及回款推迟,公司对并购中科鼎实股权时形成的归属中科鼎实的商誉9.33亿元计提减值,报告期减值金额为1.57亿元;2018年,京蓝沐禾节水装备有限公司(以下简称“沐禾节水”)与贺兰县水务局签订了《贺兰县现代化建设工作(投建管服一体化)ppp项目合同》,2023年6月因政策调整水权交易处于暂停状态,公司报告期对相关合同资产计提减值0.31亿元,对相关无形资产计提减值1.09亿元;2018年,京蓝北方园林(天津)有限公司(以下简称“北方园林”)中标的某市中心城区道路路侧带状绿地建设项目(PPP)处于停滞状态,工程未达业主预期,报告期对相关合同资产全额计提减值2.16亿元。

深交所要求:(1)说明对沐禾节水、北方园林的业务情况、近三年经营业绩情况、处置情况及相关会计处理合规性。

(2)说明中科鼎实业务开展情况及最近三年主要财务数据,包括收入、毛利率、净利润等,与预测金额存在较大差异的原因及合理性;商誉减值测试过程、关键假设、关键参数(包括但不限于预测期、收入增长率、利润率、折现率等)的确定依据及合理性;对比分析本期及上期商誉减值测试关键参数,说明是否存在重大差异、差异原因及合理性,在此基础上说明报告期及前期商誉减值准备计提是否充分审慎,是否存在跨期调节利润的情形。

年报显示,公司持有某股权投资基金合伙企业1.23亿投资,持有合伙企业份额50.91%,按会计准则的要求对标的公司进行减值测试,根据专业评估机构的评估结果,导致报告期其他综合收益变动-9,449.86万元。此外,公司其他一个股权投资基金合伙企业和一个投资管理合伙企业导致报告期计入其他综合收益的损失分别为-6327.67万元、1150.94万元。

深交所要求:(1)分别说明上述两个投资基金合伙企业和一个投资管理合伙企业的具体情况,包括企业名称、合伙人及投资人结构的历史变动情况,是否与公司控股股东存在关联关系,历史底层投资标的或项目、投资时间、投资金额、投资标的或项目的经营情况或收益情况。

(2)说明公司持有的上述基金的情况,包括投资金额、投资时间、会计处理、会计处理依据、历年公允价值变化及原因、处置情况,是否履行了审议程序和信息披露义务。

(3)结合前述问题说明计提减值的原因及计算过程,是否存在减值计提不及时、不充分的情形。

此外,深交所还要求公司列示账龄2年以上的应收账款的欠款方名称、交易内容、欠款金额占交易金额的比例、长期未回款的原因及合理性,是否存在回款障碍,是否已采取诉讼仲裁等措施;说明应收账款坏账准备计提是否充分;说明达到披露标准的诉讼/仲裁案件的进展/执行情况;逐项说明对诉讼案件相关会计处理的合规性,未计提预计负债的具体判断依据及充分性,是否符合企业会计准则的相关规定,并充分提示风险。

资料显示,*ST京蓝成立于1993年,于1997年在深交所上市。公司主营业务为土壤修复、耕地土壤环境综合治理保护、高标准农田建设等业务。公司主要产品有节水灌溉、基础建设、市政园林、地产园林、土壤修复、清洁能源、产品销售、运营维护、技术服务。

2024年一季报显示,期内公司营收608.15万元,同比下降89.53%;归属于上市公司股东的净利润亏损1329.02万元,同比减亏86.21%。

二级市场上,截至发稿时,*ST京蓝报1.76元,涨幅1.15%,公司最新市值50.28亿元。(中新经纬APP)