三年累计巨亏近16亿元,赴港IPO短期无望,黑芝麻智能资金困局待解

本文来源:时代商学院 作者:孙一鸣

来源|时代商学院

作者|孙一鸣

编辑|雷映

日前,港交所首家以18C规则申请上市的公司被按下暂停键!

2023年6月30日,Black Sesame International Holding Limited–P(黑芝麻智能科技有限公司,以下简称“黑芝麻智能”)递交招股书,拟在港交所主板上市,冲击自动驾驶芯片“第一股”。

值得一提的是,2023年3月,港交所正式推出“特专科技公司的上市机制(第18C章,下称“18C规则”)”,为尚未开启商业化或处于商业化初期的科技型创业企业提供融资便利。黑芝麻智能则是港交所首家以18C规则申请上市的公司。

不过,2024年1月初,由于6个月内未通过聆讯,黑芝麻智能的上市申请材料已处于“失效”状态。因此,黑芝麻智能需要在三个月内重新提交招股书,方可重启上市进程。

招股书显示,黑芝麻智能是一家车规级智能汽车计算SoC(System on Chip的缩写,即系统芯片)及基于SoC的解决方案供应商,主要产品包括自动驾驶SoC以及支持L2级至L3级汽车自动化的自动驾驶软件和硬件等。

时代商学院研究发现,2020—2022年,黑芝麻智能的营业收入合计仅为2.79亿元,累计亏损则超15.8亿元,且其经营现金流净额持续为负,自我造血能力不足。按2022年车规级高算力SoC的出货量计算,黑芝麻智能在全球的市场份额为4.8%,而行业巨头则占据82.5%的市场份额,长期依赖融资的黑芝麻智能难言竞争优势。

能否顺利叩开港交所的大门,对于亟待补血的黑芝麻智能至关重要。随着招股书失效,该公司该如何应对现金储备被快速消耗带来的危机?

三年亏损近16亿元,亟须上市“补血”

作为港交所首家以18C规则申请上市的公司,黑芝麻智能的一举一动备受资本市场瞩目。

据了解,2023年3月31日,港交所在《主板上市规则》中新增第18C章,推出特专科技公司上市机制,允许无收入、无盈利的科技公司来港上市。

18C规则将IPO公司划分为已商业化公司与未商业化公司两个大类。其中,对已商业化的规定为经审计的最近一个会计年度收益至少达2.5亿港元,上市时的市值至少达60亿港元。

而对未商业化企业的规定则为,上市时的市值至少达100亿港元,较已商业化企业相对宽松。

从黑芝麻智能的业绩看,该公司并不符合18C规则中已商业化公司的财务数据标准。

不过,黑芝麻智能背后的投资者不乏小米长江产业基金、联想创投等知名创投的身影,其IPO前的C+轮融资估值达20亿美元,超过100亿港元。因此,该公司选择以18C规则中未商业化企业的身份申请在港交所上市。

对未商业化的特专科技公司而言,“烧钱”是避不开的话题。

招股书显示,2020—2022年,黑芝麻智能的营业收入分别为5302.1万元、6050.4万元、1.65亿元,保持持续增长态势;该公司权益持有人应占年度亏损分别为7.6亿元、23.57亿元、27.54亿元,三年累计亏损58.71亿元。

剔除金融工具公允价值变动和股份支付后,黑芝麻智能经调整的净亏损分别为2.73亿元、6.14亿元、7亿元,三年累计亏损近16亿元。

黑芝麻智能在招股书中表示,亏损主要因为巨额销售开支、一般及行政开支、研发开支。随着公司继续扩大业务及营运,并投资于研发及地域扩张,公司的成本及开支未来将继续增加。公司预计2023年的亏损净额将大幅增加,并可能在短期内继续产生亏损净额。

招股书显示,2020—2022年,黑芝麻智能的研发开支分别为2.55亿元、5.95亿元、7.64亿元,与当期营业收入的比例分别为4.8倍、9.84倍、4.62倍,是该公司成本支出的大头。

同期,黑芝麻智能的一般及行政开支分别为3269.2万元、1.12亿元、2.15亿元,与当期营业收入的比例分别为61.7%、1.85倍、1.3倍,规模和占比均次于研发开支。

同期,黑芝麻智能的销售开支分别为2225.7万元、5084.2万元、1.2亿元,占当期营业收入的比例分别为42%、84%、72.4%,整体呈上升趋势,且销售费用率连续两年超70%。

可以看出,研发及业务营运等巨额费用开支,是该公司长期处于亏损状态的主要原因。

那么,面对持续不断的亏损净额,黑芝麻智能的自身造血能力如何?

招股书显示,2020—2022年,黑芝麻智能经营活动产生的现金流净额分别为-2.48亿元、-6.39亿元、-7.55亿元,连续三年为净流出,且呈逐年扩大趋势。

在投融资方面,同期,黑芝麻智能投资活动产生的现金流净额分别为-1414.2万元、-3181.7万元、-7.33亿元,呈持续流出态势;融资活动产生的现金流净额分别为2.39亿元、20亿元、8.04亿元。

可见,在自身造血能力不足、投资支出逐年增大的情况下,黑芝麻智能的经营主要依赖融资输血。

需注意的是,近年来,黑芝麻智能的现金消耗较大,亟须上市融资“补血”。

招股书显示,2020—2022年各年,黑芝麻智能平均每月现金消耗额分别为2190万元、5660万元、7010万元,呈快速增长态势。

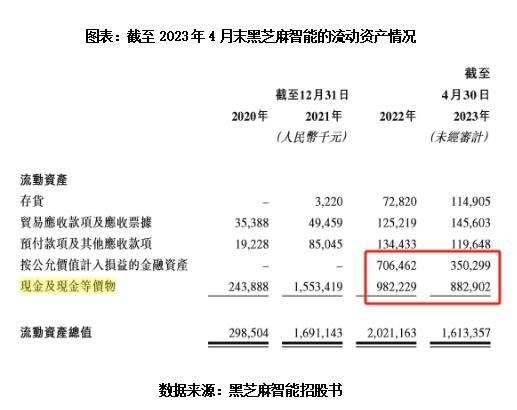

黑芝麻智能在招股书中还表示,截至2022年12月31日,公司的现金及现金等价物、按公允价值计入损益的金融资产合计为16.89亿元。假设未来平均每月现金消耗额与2022年的现金消耗水平相似,估计截至2022年12月31日的现金及现金等价物将能够使公司维持24个月的财务能力(经营活动)。

据招股书,截至2023年4月30日,黑芝麻智能的现金及现金等价物、按公允价值计入损益的金融资产分别为8.83亿元、3.5亿元,两者合计为12.33亿元,较2022年末的16.89亿元减少4.56亿元,平均每月减少1.14亿元。

若按招股书的估算,以该公司2022年月均消耗7010万元的速度,黑芝麻智能截至2022年末的资金将仅能够维持至2024年末;若按2023年前4个月的资金消耗速度(月均消耗1.14亿元)估算,以2023年5月为起始点,该公司截至20223年4月末的12.33亿元资金,或仅能够维持至2024年3月,约为11个月。

由此可见,在招股书失效暂停上市进程后,黑芝麻智能若无法及时获取新一轮融资,短期内将面临较大的资金压力。

自动驾驶芯片出货量远逊同行,应收账款占比激增

对于未商业化企业而言,能否顺利上市融资,如何对投资者讲好商业化落地前景故事尤为重要。

作为自动驾驶芯片领域的玩家之一,在自家芯片量产后,黑芝麻智能的市场销售情况如何?

黑芝麻智能在招股书中表示,公司致力于加快自动驾驶产品及解决方案的商业化,为自动驾驶价值链作出贡献,于2020年开始提供自动驾驶解决方案,是中国同业中最早从有关业务获得收入的企业之一。

根据弗若斯特沙利文的资料,自动驾驶乘用车的全球销量预计到2028年将达7160万辆,渗透率为94.4%;中国销量预计到2028年将达2530万辆,渗透率为97.2%。2022年,自动驾驶高算力SoC在中国及全球的出货量分别约为35万片、38万片。

由此可见,2022年,中国是自动驾驶高算力SoC销售的核心市场。

招股书还显示,按2022年高算力自动驾驶SoC出货量(按颗计)统计,黑芝麻智能在全球市场、中国市场的占有率分别为4.8%、5.2%,而排名第一的公司A(招股书未披露具体企业名称)在全球市场、中国市场的占有率分别为82.5%、81.6%。

对比可见,从市场份额看,黑芝麻智能与竞争对手差距甚大,在市场竞争中处于劣势。

需注意的是,2021—2022年,黑芝麻智能的销售费用率分别为84%、72.4%,即近两年每创造1元营业收入至少需要支出0.72元的营销费用。可见,该公司当前的市场份额是建立在高昂的销售费用之上的。

黑芝麻智能在招股书中表示,公司的合作客户包括一汽集团、东风集团、江汽集团、合创、亿咖通科技、百度(09888.HK)、博世、采埃孚及马瑞利等。根据意向订单,华山A1000SoC已获用于汽车OEM(包括一汽集团、东风集团、吉利集团、江汽集团及合创)的量产车型的前装;华山A1000L SoC已获选用于北汽集团车型的前装。

据此可知,比亚迪(002594.SZ)、理想汽车(02015.HK)、蔚来汽车(09866.HK)、小鹏汽车(09868.HK)、埃安等主流新能源车企业并未现身于该公司的主要合作客户名单中。

芯片行业的核心逻辑之一是规模化摊平成本。据招股书,黑芝麻智能旗下有华山、武当两个系列的产品,其中,华山系列聚焦于自动驾驶,武当系列专注于跨域计算。在自动驾驶领域,该公司于2022年开始量产华山A1000/A1000L SoC,截至2022年12月31日,该公司旗舰A1000系列SoC的总出货量超过2.5万片。

作为黑芝麻智能的竞争对手之一,地平线(Horizon Robotics)的自动驾驶芯片总出货量远超黑芝麻智能。

据了解,地平线成立于2015年,是国内一家智能驾驶计算方案供应商,目前量产的征程2、征程3、征程5自动驾驶芯片均已广泛应用于各大主流车企。

据地平线官网披露的数据,2022年9月,地平线的征程5自动驾驶芯片全球首发量产;截至2022年11月,地平线征程系列芯片累计出货量突破200万片;截至2023年4月,地平线征程系列芯片累计出货量突破300万片。

地平线官网还显示,目前,地平线已同奥迪、北汽集团、比亚迪、长安汽车(000625.SZ)、长城汽车(601633.SH)、东风汽车(600006.SH)、大众汽车集团、广汽集团(601238.SH)、红旗、江汽集团、理想汽车、奇瑞汽车、上汽集团(600104.SH)、哪吒汽车、自游家汽车、吉利汽车、安波福、博世、采埃孚、大陆集团、均联智行、东软睿驰、科博达、Freetech等多家企业达成合作关系,囊括众多主流汽车厂商。

对比可见,在汽车智能化加速的背景下,黑芝麻智能未能抢夺先机,产品出货量已被国内竞争对手甩开了较大距离。

或由于产品市场开拓不畅,目前黑芝麻智能的业绩对大客户依赖较大。

招股书显示,2020—2022年,黑芝麻智能来自前五大客户的总收入占当期营业收入的比例分别为88.5%、77.7%、75.4%,客户度较为集中。其中,来自第一大客户的收入占比分别为47.7%、40.7%、43.5%。

大客户依赖或也导致应收账款占比偏高。招股书显示,2020—2022年末,黑芝麻智能的贸易应收款项及应收票据的总金额分别为3538.8万元、4945.9万元、1.25亿元,占当期营业收入的比例分别为66.74%、81.75%、75.69%,占比整体呈上升态势。

黑芝麻智能在招股书中坦承,公司产品及解决方案的销售业绩将部分取决于第三方对车型的有效部署及操作,以及对车型的整体用户体验。公司大部分收入依赖少数客户,而失去一名或多名大客户或销售额大幅度减少将会对公司业务、经营业绩及财务状况造成不利影响。

此外,2023年,黑芝麻智能的重要子公司还两度因著作权权属纠纷、侵权纠纷被诉诸法院。

招股书显示,黑芝麻智能科技(上海)有限公司成立于2017年1月,是黑芝麻智能的间接全资附属公司,主要从事图像识别、芯片设计及相关软件开发。

天眼查显示,2023年8月17日,以黑芝麻智能科技(上海)有限公司作为被告的两宗案件开庭审理,案号分别为(2023)沪0115民初11824号、(2023)沪0115民初10817号,案由均是著作权权属纠纷、侵权纠纷,原告分别为东方锦礼科技发展(苏州)有限公司、与共科技产业发展(苏州)有限公司。目前,上述两起案件最终审判结果尚未对外公布。

1月12日,时代商学院就持续亏损、产品销售、侵权纠纷等问题向黑芝麻智能发函询问,截至发稿,仍未获对方回复。

【参考资料】

1.《香港证券联交所上市规则第十八C章》.港交所官网

2.《黑芝麻智能招股书》.Wind

(全文4095字)

免责声明:本报告仅供时代商学院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商学院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。