【中泰传媒】中原传媒:利润表现亮眼,教育新业态全面拓展

(来源:传媒产业大视点)

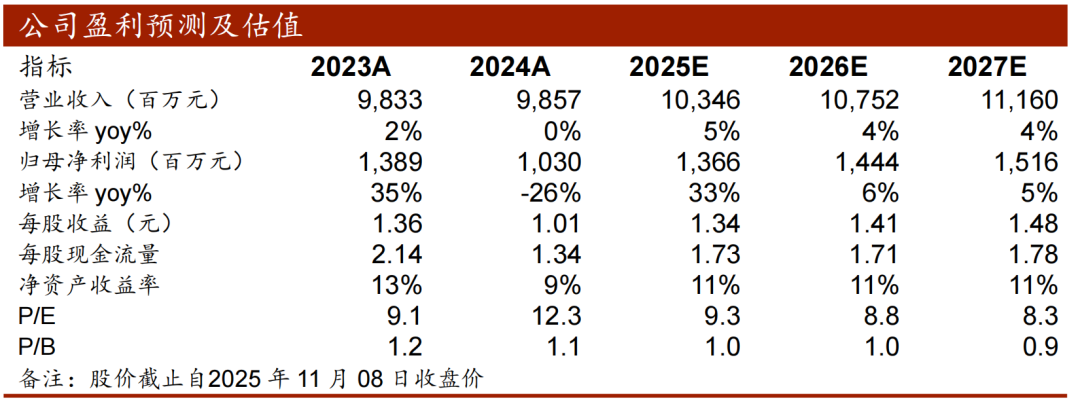

事件:中原传媒发布2025年三季报,2025Q1-Q3收入66.20亿元,同减1.2%;利润总额8.29亿元,同增9.8%;归母净利润7.47亿元,同增46.9%;扣非归母净利润7.37亿元,同增50.6%。2025Q3收入20.46亿元,同减5.7%;利润总额2.59亿元,同增14.1%;归母净利润2.15亿元,同增39.0%;扣非归母净利润2.09亿元,同增40.8%。

点评:2025Q3 利润端表现亮眼,主业稳健,教育新业态全面拓展

1)2025Q3收入平稳,利润端表现亮眼。公司2025Q3利润总额高增主要因加强销售费用控制所推动,而归母净利润则得益于所得税优惠政策落地,实现高速增长。

2)教材教辅稳健,一般图书推动精品出版。教材教辅方面,公司教材教辅基本盘牢固,上线河南新华“云店”小程序,可线上购买教材、品牌教辅等产品,优化用户购买体验。一般图书方面,持续强化内容创新能力,推动精品出版高质量发展,小说《六姊妹》通过“书剧联动”实现破圈传播,探索出文学IP影视化的成功路径。

3)教育新业态全面拓展。AI+教育方面,根据河南智慧教育信息,截至2025年10月,河南省中小学智慧教育平台已在郑州、洛阳等地市推广落地,累计服务500余所学校、3万多名教师及26万多名学生。课后研学方面,课程研发与研学实践深度融合,截至2025H1,“焦裕禄精神”“奇瑞工厂智慧交通”等特色研学课程和路线研发完成并投入使用,并审定上架课后服务课程68门。

4)费用率控制良好。公司2025Q3销售、管理、研发费用率分别为13.5%、11.6%、0.3%,分别同比增加-0.07/+0.59/-0.19pct。费用率整体保持稳定,控制效果良好。

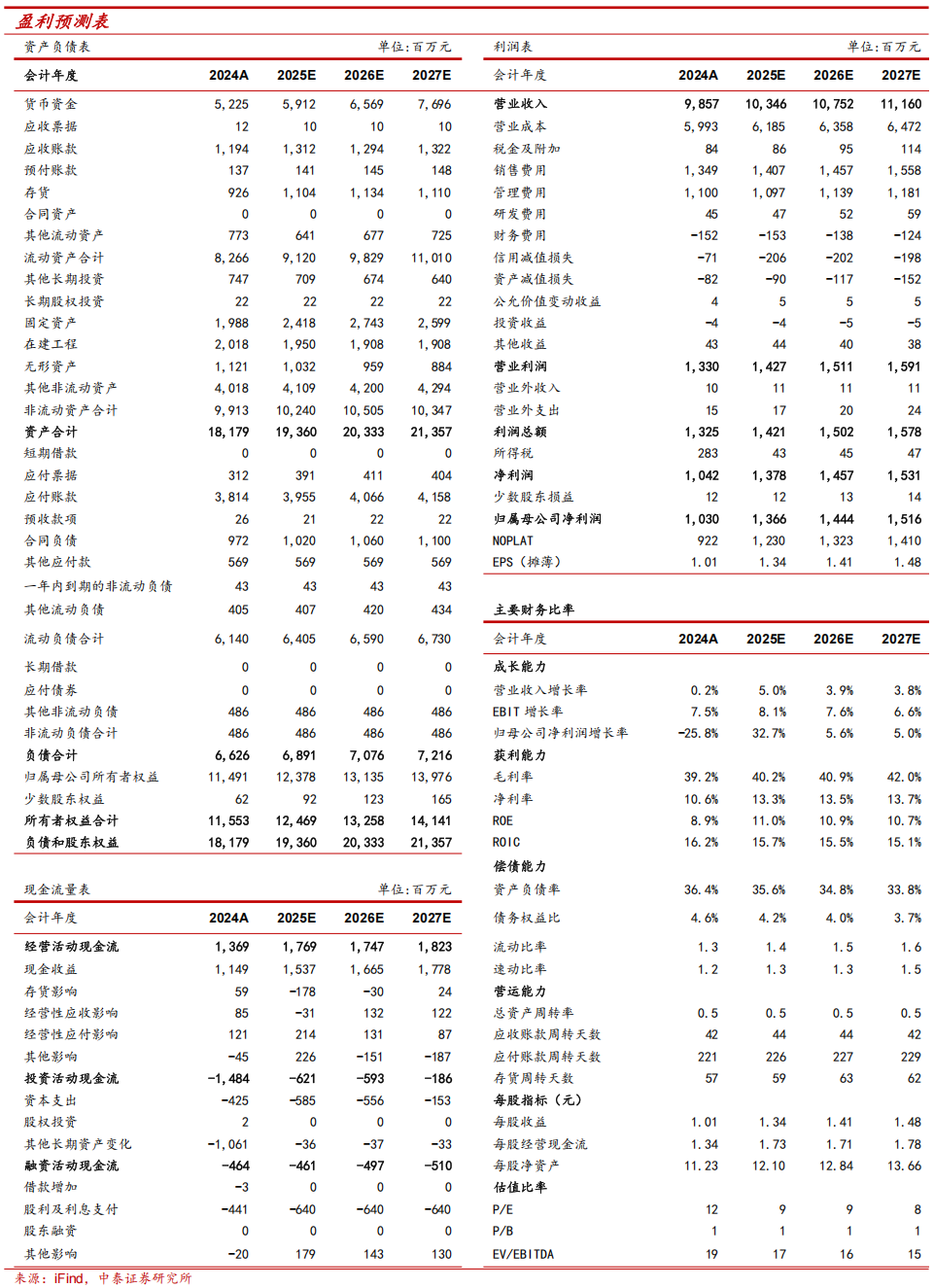

盈利预测与估值:考虑到公司经营稳健且业绩符合预期,我们维持此前对公司的业绩预期,预计中原传媒2025-2027年营业收入分别为103.46/107.52/111.60亿元,分别同比增长4.96%、3.92%、3.80%;归母净利润分别为13.66/14.44/15.16亿元,分别同比增长32.68%、5.65%、5.04%。当前市值对应公司的PE估值分别为9.3x、8.8x、8.3x,考虑到河南省人口优势显著,对于教材教辅产品需求旺盛,公司主业中长期增长动能向好,并积极拓展教育服务生态,我们看好公司长期投资价值,故维持“买入”评级。

风险提示:文化监管端的政策风险;国有传媒企业优惠政策变动;短视频直播电商图书折扣力度加大;研报使用的信息数据更新不及时的风险。

作者:

康雅雯 | SAC编号:S0740515080001| 邮箱:kangyw@zts.com.cn

李昱喆 | SAC编号:S0740524090002| 邮箱:liyz05@zts.com.cn

本篇报告全文请参照中泰传媒互联网团队11月9日外发的《【中泰传媒】中原传媒:利润表现亮眼,教育新业态全面拓展》,内容以正式报告为准。

特别声明:

本订阅号为中泰证券传媒互联网团队设立的。本订阅号不是中泰证券传媒互联网团队研究报告的发布平台,所载的资料均摘自中泰证券研究所已经发布的研究报告或对已经发布报告的后续解读。若因报告的摘编而产生的歧义,应以报告发布当日的完整内容为准。请注意,本资料仅代表报告发布当日的判断,相关的研究观点可根据中泰证券后续发布的研究报告在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以中泰证券正式发布的研究报告为准。

本订阅号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,中泰证券及相关研究团队不就本订阅号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本订阅号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,中泰证券及相关研究团队不对任何人因使用本订阅号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

中泰证券及相关内容提供方保留对本订阅号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本订阅号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“中泰证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改。

团队介绍