国元证券启动15亿公司债发行!佣金下滑危局中自营投资异军突起

(来源:机构之家)

3月19日,国元证券公告称,公司拟面向专业投资者公开发行公司债券,规模不超过15亿元,期限3年。募集资金扣除发行费用后,将用于偿还即将到期的中长期债务。此前,公司已于2025年2月21日获得中国证监会核准,注册公开发行总额不超过75亿元的公司债券,而此次发行为该许可下的第一期。

资产负债率上升、风控指标仍有较高安全边际

追溯国元证券的发展脉络,公司于2001年成立,2007年通过借壳在深交所上市,历经多轮增资配股,截至2024年9月末,注册资本达43.64亿元。控股股东为国元金控,实际控制人为安徽省国资委。

自上市以来,国元证券融资规模颇为可观,累计约2500亿元。其中,直接融资占据主导地位,累计金额2107.97亿元,占上市以来募资总额的84.30%。具体来看,股权再融资累计298.44亿元,占比约11.93%。债券融资累计达1803.77亿元,占直接融资的72.13%。

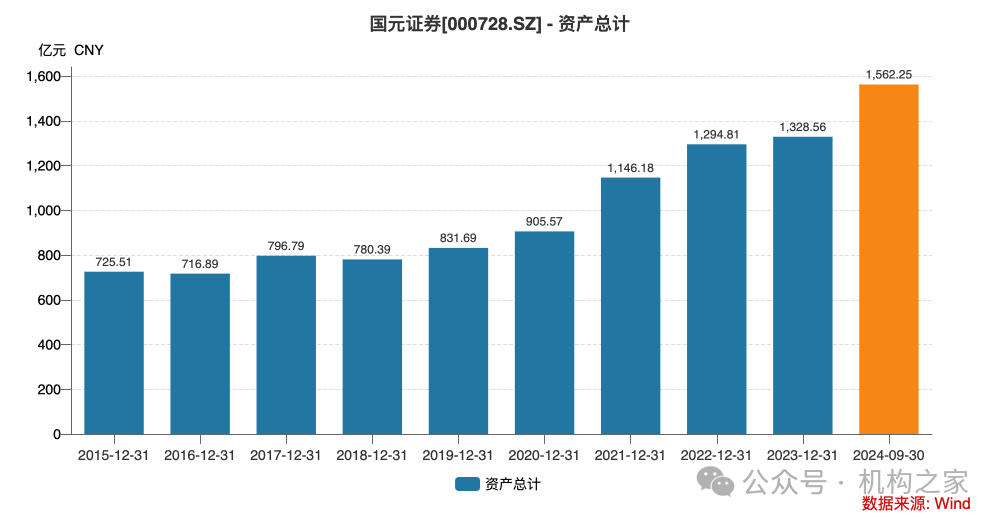

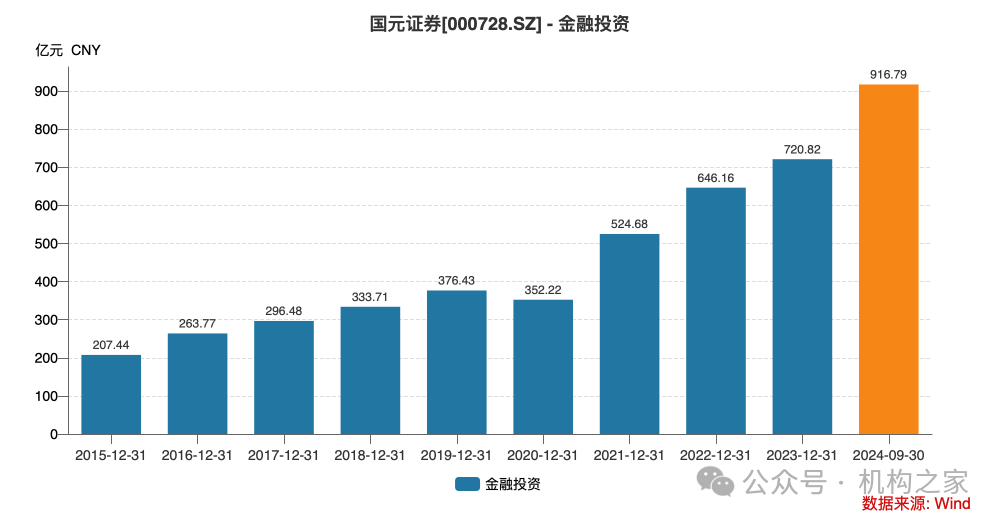

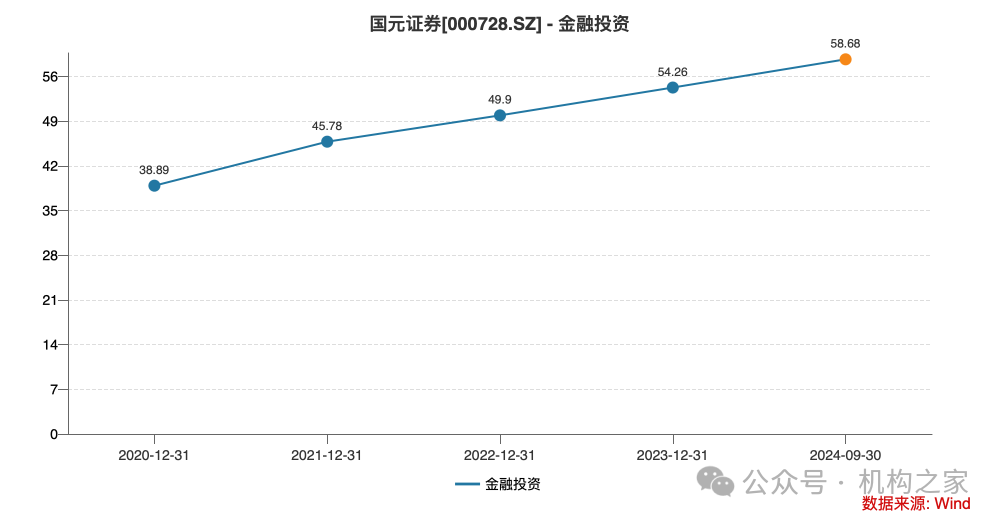

从募集说明书披露的财务数据看,截至2024年9月末,公司资产总额达1562.25亿元,较2023年末的1328.56增长17.59%,呈现出稳步扩张的态势。从资产构成来看,货币资金、融出资金及金融投资资产占据主要地位。其中,金融投资资产规模扩张迅速,2024年9月末达到916.79亿元,占资产总额的58.68%,表明公司加大了在投资领域的投入。

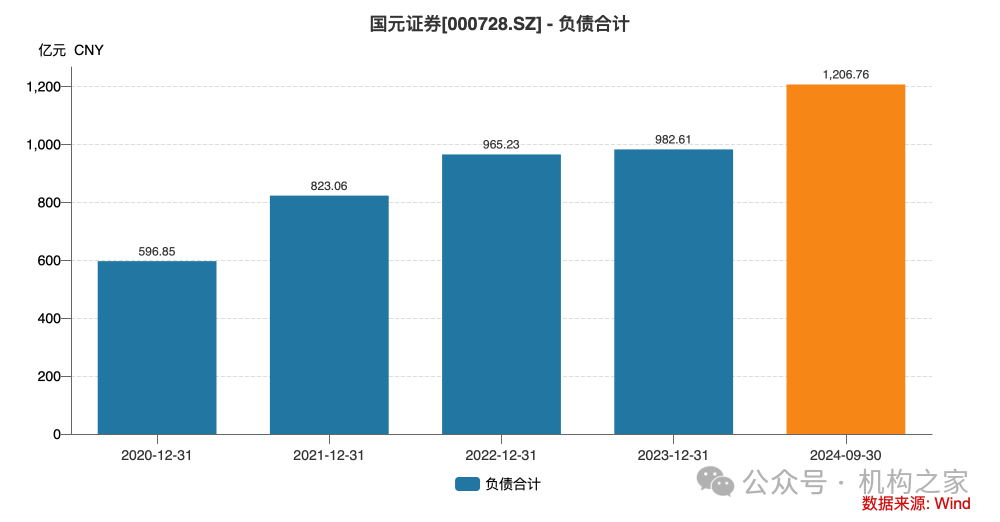

与资产规模增长相匹配的是公司的负债情况。Wind数据显示,截至2024年9月末,负债总额为1206.76亿元,较2023年末的982.61亿元增长22.81%。在负债结构中,短期借款、应付短期融资款、卖出回购金融资产款等占比较大。

值得一提的是,过去五年间,国元证券资产负债率持续上升,由2020年末的65.91%上升至2024年9月末的77.25%。公司的部分风险控制指标虽有所下滑但距监管红线仍有较高的安全边际。2021年至2023年,国元证券风险覆盖率分别为283.76%、230.11%、250.74%,2024年9月末为198.14%。流动性覆盖率则由2021年的317.31%下滑至2024年9月末的282.91%。

自营业务占据主导

值得关注的是,国元证券收入结构近年来发生了不小的变化。据中证鹏元出具的信用评级报告,2021-2023年间,国元证券传统经纪业务收入从15.08亿元降至12.55亿元,投行业务更遭遇断崖式下跌,从9.45亿元骤降至2.01亿元。

此消彼长之下,自营投资收入异军突起,三年间从15.08亿元增至17.04亿元,2024年前三季度更攀升至19.73亿元,已然成为营收主力。这种业务重心的转换,既是应对佣金下滑的被动选择,也反映出公司在投资能力建设上的主动作为。

中证鹏元出具的信用评级报告显示,国元证券自营业务的投资规模已由2021年的501.94亿元增长至2024年9月末的933.15亿元。自营投资规模扩张的同时,信用风险敞口随之放大。此外,截至2024年9月末,自营持仓中涉及违约债券4只,金额1.86亿元,均为存量风险项目,且均已全额计提减值准备。但在近年信用风险事件有所上升的背景下,公司未来自营投资在信用类资产的布局策略、风控措施及整体风险管理体系的有效性,势必会受到更多外部关注和审视。

在区域性竞争优势层面,公司深耕安徽的战略成效显著。2023年,55家省内分支机构贡献了47.63%的手续费收入,投行业务省内债券承销规模连续保持第一。这种根据地战略在巩固存量市场的同时,也带来业务地域集中风险。

合规风控有待加强

值得一提的是,国元证券本次债券募集书的签署日期是3月14日,而在同一天,上海证券交易所发布了《关于对国元证券股份有限公司及马志涛、徐明予以纪律处分的决定》。

根据该纪律处分决定书,国元证券作为安徽安芯电子科技科创板IPO的保荐人,在尽职调查过程中存在严重缺陷。一方面,公司在研发人员认定和内部控制有效性核查方面明显疏漏,未能发现发行人存在将生产人员混入研发团队等重大问题;另一方面,公司在收入确认核查环节同样存在重大疏漏,涉及金额超过380万元,未能发现客户交易单据异常、收入确认时点不准确等问题。国元证券曾提交申辩理由,但被全部驳回,上交所对其处以通报批评处分,马志涛、徐明予则被处以6个月内不接受保荐代表人签字的发行上市申请文件及信息披露文件的纪律处分。

这一事件的背后,凸显出国元证券在合规管理与风险控制领域的存在短板。身为资本市场的重要参与者,国元证券在保荐业务上的失职不仅对投资者权益造成直接冲击,更是令公司自身多年积累的市场声誉面临考验,特别是在公司债发行这一敏感时刻。