春耕将至,四川美丰业绩会迎来又一春吗?

来源:浩海投研

春耕未至,冬储已来。

照例,年底一直是农业生产的冬储季节,农民和经销商会为提前为来年的春耕储备化肥。市场上,对复合肥和尿素等的需求增加,促使企业订单增加,企业业绩预期向好。二级市场上,化肥板块相应也会比较活跃。

以四川美丰(000731)为例,春节前的两个交易日,或许是在板块的助力下,股价逆势上涨。当然,相较持续下跌的股价,此次的上涨明显显得有些“不值一提”。

来源:东方财富官网-四川美丰(截至2025年2月5日)

来源:东方财富官网-四川美丰(截至2025年2月5日)股价的持续下行,底层逻辑还是业绩不理想。

依靠化肥,但缺少竞争力

从业务来看,四川美丰主要包括:化肥(复合肥&尿素)、天然气供应、三聚氰胺和车用尿素几部分。收入结构来看,2024年上半年,公司总营收为19.80亿元,其中:化肥业务收入占比约48.09%、天然气供应业务收入占比约20.38%、三聚氰胺业务收入占比约8.40%、车用尿素业务收入占比约为7.84%。

由此可见,于四川美丰而言,化肥业务至关重要。虽重要,但却缺乏明显的竞争力。

化肥是重要的农业生产资料,是农业发展和国家粮食安全的重要保障。从整个行业来看,随着农业对化肥的依赖逐渐增强,对化肥的需求是持续上升的。据公司2023年年报披露:2023年,整个氮肥(尿素属于氮肥)的消费量同比增加约7.87%。

来源:四川美丰2023年年报

需求虽有,但行业也面临来自环保的挑战。

研究表明,长期服用氮肥,会对土壤、水体以及大气等造成一系列负面的影响。以大气污染为例:在氮肥的施用过程中,特别是在碱性土壤或高温高湿的环境下,氮肥中的氮素容易以氨的形式挥发到大气中。氨挥发不仅会造成氮肥的损失,降低肥料利用率,还会对大气环境造成污染。氨与大气中的酸性气体结合形成铵盐,可能会增加大气中的颗粒物浓度,加重雾霾等空气污染问题。

因此,无论是基于粮食安全,还是环境保护,都对化肥行业提出了更高的要求。

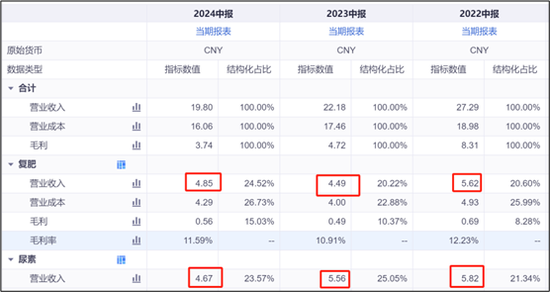

同时,行业竞争激烈。自2022年开始,公司的尿素业务增速开始明显下滑,2023年开始,化肥业务营收已由增转降。2024年上半年,化肥业务收入较上年同期降低约为5.27%。

来源:同花顺iFinD――营业收入(化肥业务)

来源:同花顺iFinD――营业收入(化肥业务)多元业务,发展亦不乐观

除了化肥,四川美丰的其他业务,发展也并不乐观。

按照收入占比,先看天然气供应业务。

天然气是在气田中自然开采出来的可燃气体,受限于其生产特点,其主要辐射200公里以内的区域,因此导致区域竞争加剧。据公司2023年年报披露:四川地区加气站需要外输周边区域才能保证供需平衡。

来源:四川美丰2023年年报

来源:四川美丰2023年年报此外,伴随各种新能源的出现,天然气的需求也面临被替代的挑战。

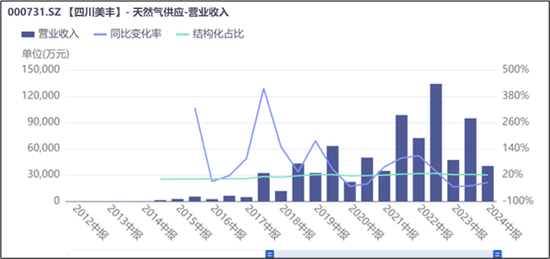

以上多重因素的影响下,2022年以来,公司天然气供应业务规模在逐渐下滑。2024年上半年,天然气业务收入同比降幅高达14.59%。

来源:同花顺iFinD――营业收入(天然气供应业务)

来源:同花顺iFinD――营业收入(天然气供应业务)此外,横向比较,此部分业务的毛利率还最低。2024年上半年,在公司其他业务毛利率均为20%+的情况下,公司天然气供应业务毛利率仅为6.78%。

再看,三聚氰胺业务。

简单理解,三聚氰胺是一种有机化合物,它与甲醛反应形成的三聚氰胺甲醛树脂用途十分广泛。比如,可以生产塑料、涂料、造纸以及用于纺织等各个行业。

虽然用途广泛,但公司的产能比较小。据2023年年报披露:公司仅有5万吨的产能。此外,全球市场来看,三聚氰胺的产能严重过剩。而中国又是全球最大的三聚氰胺生产国,国内产能同样过剩明显。由此可见,即使公司扩大产能,恐怕也无法带来什么业绩增量。

最后,再说说车用尿素业务。

所谓的车用尿素,其实是一种关键的尾气处理剂,在降低氮氧化物排放和改善空气质量方面发挥着不可替代的作用。显而易见,在新能源汽车渗透率逐渐增加的当下,车用尿素的未来市场,恐怕也不会很乐观。

费控管理,有待优化

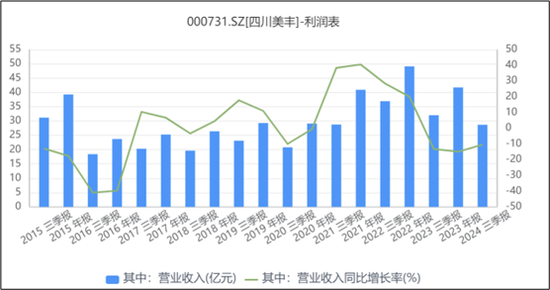

无论是化肥业务,还是其他业务,收入增长均不乐观。整体来看,最近两年,公司总营收呈下滑趋势。2024年前三季度,营业收入同比降幅高达10.45%。

来源:同花顺iFinD―营业收入

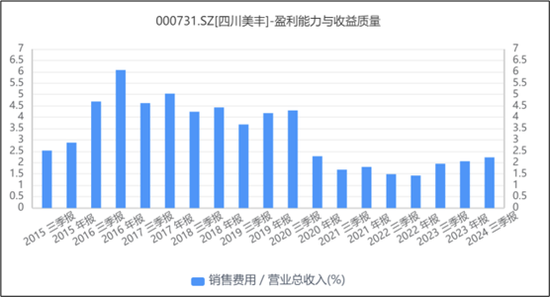

来源:同花顺iFinD―营业收入业务不佳,理应缩减支出。但从数据来看,公司的费控管理仍有待优化。销售费用来看,或许是为了拓展业务,2024年前三季度,销售费用同比增长2.41%,不增反降。

来源:同花顺iFinD―销售费用

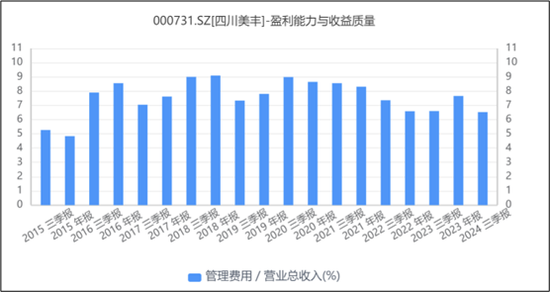

来源:同花顺iFinD―销售费用从管理费用来看,虽有下降,但幅度并不明显。目前,管理费用仍是公司最大的费用支出,几乎消耗掉公司1/3的毛利(2024年前三季度,综合毛利率为17.93%,管理费用占比为6.53%)。

来源:同花顺iFinD―管理费用

来源:同花顺iFinD―管理费用收入下滑,费控尚待优化。下一个春耕,四川美丰能迎来自己的春天吗?