国海证券半年利润预降60%,全怪多业务拖累?

近期,2024年上半年A股券商业绩预告陆续出炉,业绩下滑是主基调,部分券商利润同比下降超过50%,如海通证券、华西证券、国海证券等。

其中,国海证券预计2024年上半年净利润与扣非净利润同比降逾六成,主要系多重因素叠加,如权益投资、投资银行等业务的收入下滑,加之计提大额资产减值等,导致整体业绩下降。

截至2024年8月1日收盘,国海证券报3.09元/股,较前一个交易日下跌逾2%,总市值197亿元。

半年净利下滑逾六成

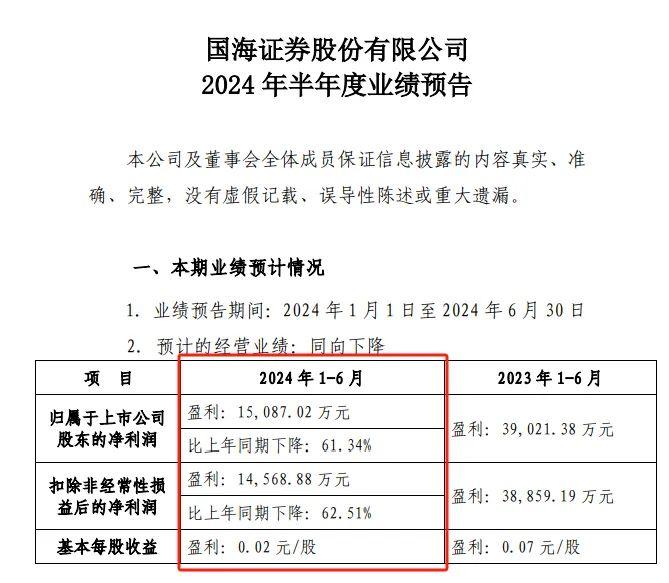

国海证券披露的2024年半年度业绩预告显示,公司预计实现净利润为1.51亿元,同比下降61.34%;预计扣非净利润为1.46亿元,同比下降62.51%。

对于业绩变动原因,国海证券解释称,公司认真落实“提质增效”工作要求,坚定发展信心,主动克难攻坚,扎实推进各项经营管理工作,但受市场波动等多方面因素影响,公司权益投资、投资银行等业务收入同比下降,同时报告期内计提资产减值准备增加,导致整体收入下滑。

今年以来,A股市场波动幅度较大,市场交投活跃度下降,沪深两市股票成交额下滑,自营业务也成为影响大多数券商业绩表现的关键要素之一。同时,股权融资放缓,券商投行、经纪等业务也持续承压。

具体来看,该公司投行业务收入呈现持续下降的态势。数据显示,2020年至2023年,国海证券旗下投资银行业务的收入分别为4.25亿元、3.6亿元、2.02亿元和1.65亿元。其中,2023年投资银行业务的收入创2013年以来新低。

投行业务收入下滑背后,国海证券多次陷入重大财务造假案件,也频频收到监管罚单。

2024年5月,江苏证监局对国海证券出具警示函监管措施的决定。经查明,国海证券在金通灵2017年非公开发行股票持续督导过程中,未能勤勉尽责履行相关义务,持续督导期出具的2017年度至2019年度持续督导现场检查报告存在不实记载,持续督导报告对外发布程序不符合规定。

2022年3月,国海证券收到中国证监会的《行政处罚决定书》。在“胜通债”证券虚假陈述案件中,国海证券因“未勤勉尽责”受到监管处罚,被没收1798万元的承销费用并被处以60万元罚款。

多次计提影响业绩

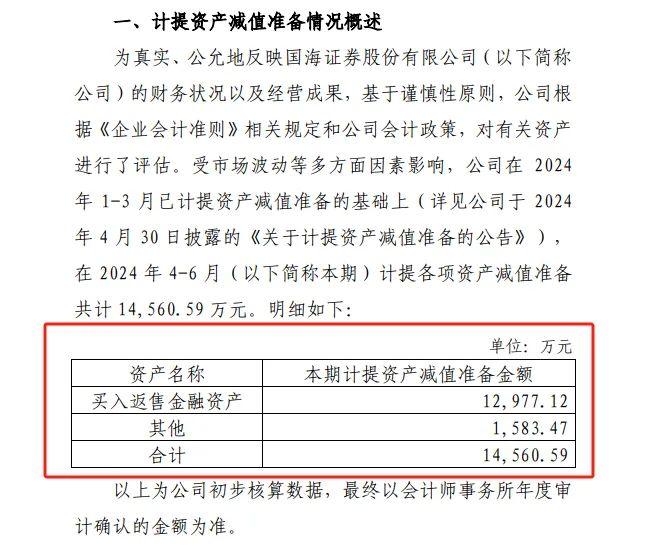

国海证券披露的计提资产减值公告显示,今年第二季度,该公司计提各项资产减值准备共计约1.46亿元,将减少公司本期利润总额1.46亿元,减少公司本期净利润1.09亿元。

这已不是国海证券今年首次计提。

4月29日,国海证券发布公告称,2024年一季度计提资产减值准备6575.05万元。该次计提直接导致公司一季度利润总额减少6575.05万元,净利润减少4931.29万元。

也就是说,今年上半年,国海证券计提资产减值准备共计2.12亿元,将直接导致公司上半年利润总额减少2.12亿元,净利润减少1.58亿元。

在上述计提资产减值准备的公告中,“股票质押式回购业务”成为高频词。同时,在公司2023年年报披露的诉讼案件中,14项与质押式回购业务相关。

据不完全统计,自2018年以来,国海证券已至少15次计提资产减值准备。此前,有投资者在互动平台向国海证券提问,“公司连续几年都有计提,是否存在较大财务风险?”

对此,国海证券回应称,公司经营正常,严格按照《企业会计准则》的规定进行会计处理,真实准确地反映公司财务状况和经营成果。

同花顺数据显示,国海证券股价于2015年6月5日创造历史峰值――盘中12.91元/股,此后整体下行。截至2024年8月1日收盘,报3.09元/股,总市值197亿元。