*ST西发:预计2023年亏损1800万元-2700万元

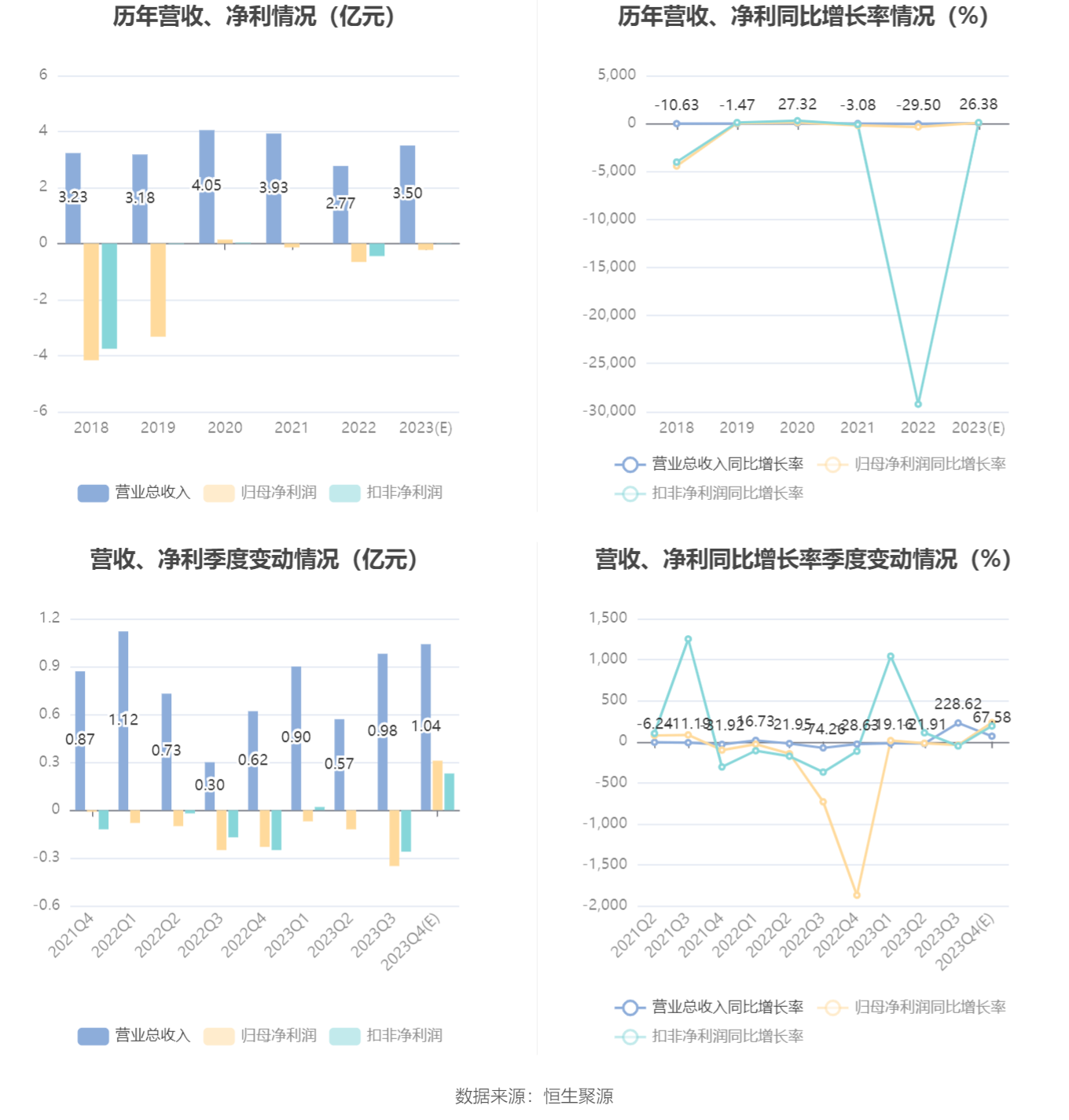

中证智能财讯 *ST西发(000752)1月30日晚间披露2023年度业绩预告,预计2023年实现营业收入3亿元至4亿元;归母净利润亏损1800万元至2700万元,上年同期亏损6596.6万元;扣非净利润预计-500万元至400万元;基本每股收益-0.07元/股至-0.1元/股。以1月30日收盘价计算,*ST西发目前市盈率(TTM)约为-67.21倍至-100.81倍,市净率(LF)约-16.86倍,市销率(TTM)约5.18倍。

以本次披露业绩预告均值计算,公司近年市盈率(TTM)情况如下图:

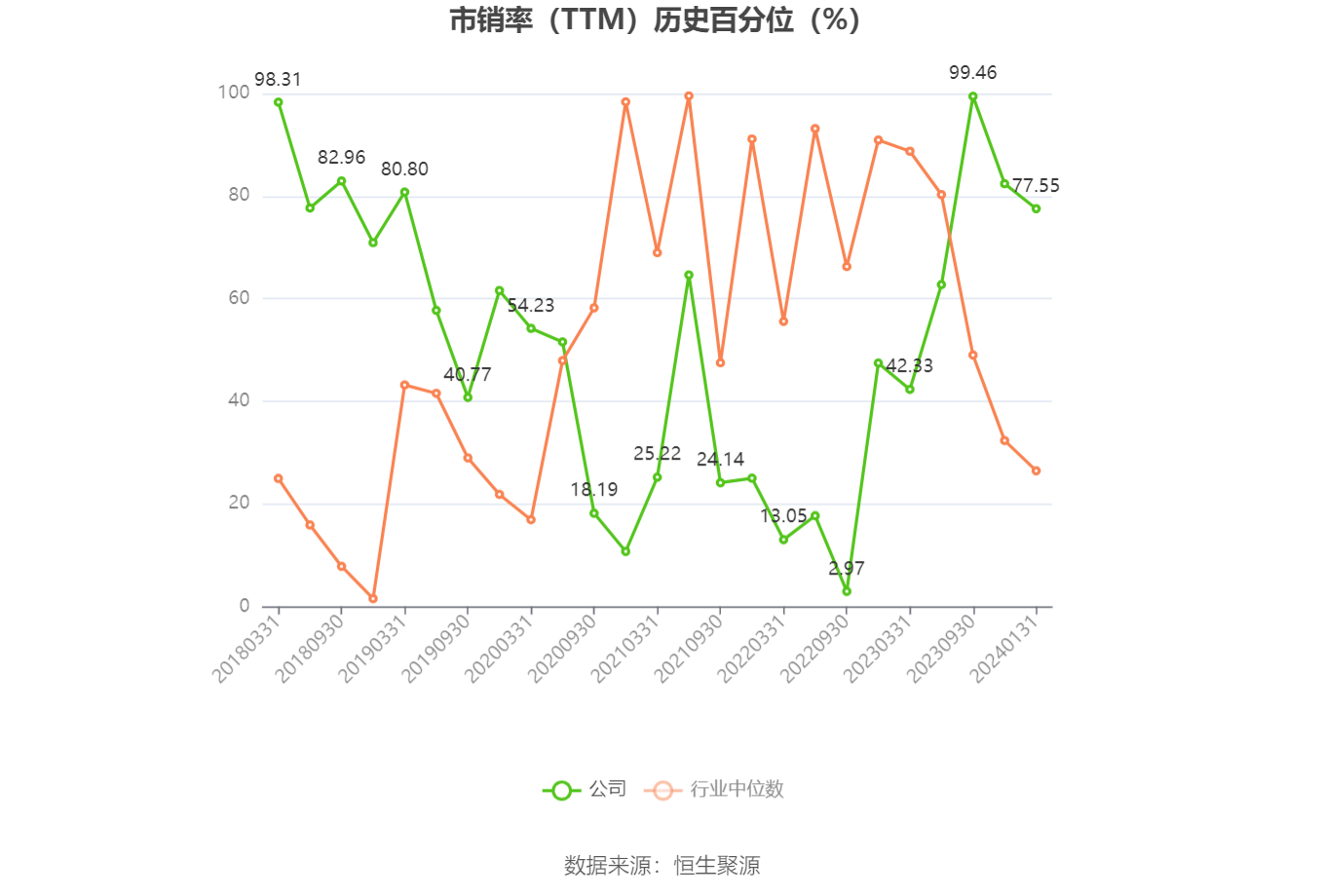

以本次披露业绩预告均值计算,公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)情况如下图:

以本次披露业绩预告均值计算,公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)情况如下图:

资料显示,公司主营啤酒的生产与销售,公司的经营模式是传统的酿造制造企业模式,并建立了配套完整的采购、生产、销售体系。

本报告期,归属于上市公司股东的净利润同比亏损减少的主要原因如下:公司控股子公司西藏拉萨啤酒有限公司(以下简称“拉萨啤酒”)销售同比增加,故本期归属于上市公司的净利润同比增加;上市公司对(2018)成仲案字第1227号案自2023年7月25日起停止计息,故本期计入财务费用的利息同比大额减少,归属于上市公司股东净利润同比亏损随之减少;3.公司控股子公司拉萨啤酒大额应收款收回,全额转回上期计提坏账准备,是影响本期归属于上市公司股东净利润额变动的主要原因。

本报告期,(2018)成仲案字第1227号案债权人西藏盛邦控股有限公司为减轻上市公司债务压力,对成都仲裁委员会作出(2018)成仲案字第1227号《仲裁裁决书》项下所确立的债权涉及的利息及其他费用单方面、无条件进行了豁免。基于此,公司财务部认为,上述事项是导致归属于上市公司股东的所有者权益同比大幅提升的主要原因。

本报告期,扣非后归属于上市公司股东净利润同比亏损大幅减少,其主要原因为报告期,上市公司对(2018)成仲案字第1227号案自2023年7月25日起停止计息,故本报告期计入非经常性损益中与公司正常经营业务无关的或有事项影响额大幅减少,是影响本期扣除非经常性损益后归属于上市公司股东净利润额变动的主要原因。

以本次披露业绩预告均值计算,公司近年盈利情况如下图:

指标注解:

市盈率

=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率

=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率

=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。

市盈率为负时,不显示当期分位数,会导致折线图中断。