重磅!山西高速3000万增持落地,0.42%背后的资本信号与长期布局

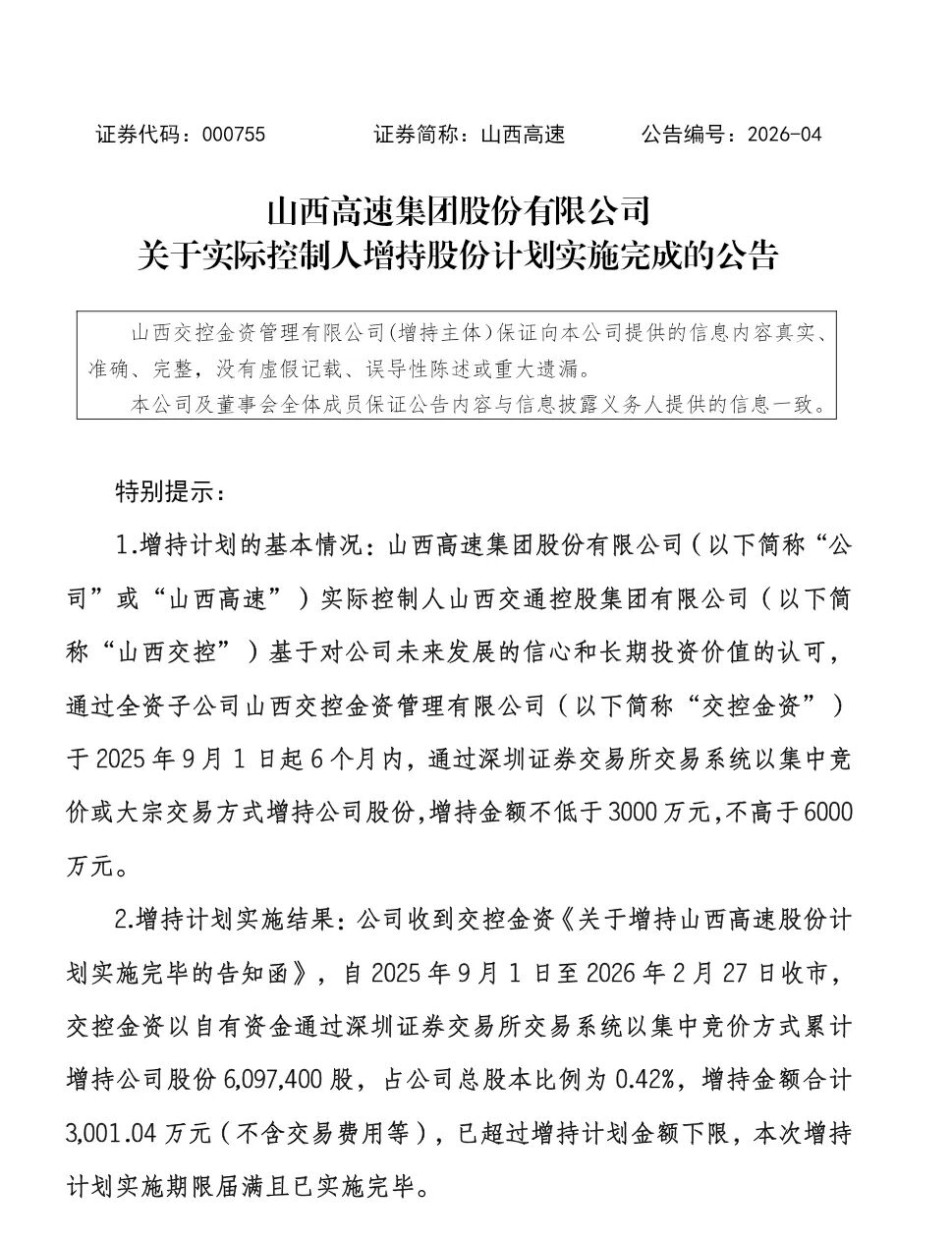

2月27日,山西高速发布公告,实际控制人山西交通控股集团有限公司通过全资子公司交控金资,在2025年9月1日至2026年2月27日期间,累计增持公司股份609.74万股,占总股本0.42%,增持金额3001.04万元。

增持完成后,山西交控对山西高速的控股比例由67.31%微升至67.73%。这一看似微小的股权变动,背后却折射出山西国资在高速公路资产整合中的深层考量。

01 增持细节

山西高速的公告显示,这次增持计划始于2025年9月1日,计划通过交控金资在6个月内以集中竞价或大宗交易方式增持公司股份,金额不低于3000万元、不高于6000万元。

截至2026年2月27日收市,交控金资以自有资金通过深交所集中竞价方式累计增持山西高速股份609.74万股,占公司总股本的0.42%,增持金额合计3001.04万元。

增持前,山西交控的一致行动人山西省高速公路集团有限责任公司、山西路桥建设集团有限公司合计持有山西高速9.8768亿股,占总股本的67.31%;交控金资未持有公司股份。

增持完成后,交控金资持有609.74万股,上述一致行动人合计持股增至9.9378亿股,占总股本比例提升至67.73%。

02 增持主体

交控金资全称为山西交控金资管理有限公司,是山西交控集团的全资子公司,成立于2020年10月15日,注册资本4亿元。

这家公司是山西交控集团为科学搭建金融业务板块构架、整合金融产业资源、增强金融创新能力而成立的资本投资运营企业。

交控金资主要从事资本管理、基金管理等金融业务,直接或间接持有多家企业股权,持有基金份额,资产管理规模近亿元。该公司承担着山西交控集团金融投资板块的战略管理,统一管理集团所属金融投资板块业务。

从股权结构看,交控金资作为山西交控集团的全资子公司,其增持行为直接反映了集团层面的战略意图。这家成立于2020年的金融平台,正成为山西交控资本运作的重要工具。

03 山西高速的前世今生

要理解这次增持的意义,必须先了解山西高速的特殊身份。这家公司的发展历程堪称中国资本市场资产重组的经典案例。

山西高速的前身是山西三维,原为阳煤集团(现更名华阳集团)旗下的有机精细化工企业,曾是国内最大的PVA、BDO和白乳胶生产商。

由于化工主业产能过剩日趋明显,公司业绩迅速下滑,频现“保壳”危机。2016年,在山西省国资委主导下,公司启动资产重组,置出业绩不佳的化工资产,置入山西路桥集团旗下盈利能力相对更好的高速资产。

2018年10月,山西三维正式更名为“山西路桥”,主营业务由化工产业变为高速公路运营产业。2021年10月,公司完成发行股份购买资产并募集配套资金项目的重大资产重组,成功收购平榆高速。

2024年4月,“山西路桥”变更为“山西高速”,进一步聚焦高速主业,彰显其深耕交通领域、助力山西交通事业发展的决心。

04 山西交控的庞大版图

山西交控集团是经山西省委、省政府批准,于2017年11月24日正式挂牌运营的省属国有企业,注册资本500亿元。

截至2025年,集团资产总额达6540.34亿元,现管理收费公路6000公里,占全省运营高速公路总里程的93.3%。旗下拥有路桥集团、交投集团等35家二级法人企业,并控股山西高速等上市公司。

2025年1-6月,山西交控集团实现营业收入211.45亿元,利润总额9.05亿元,净利润6.80亿元。2024年,集团实现营收516.26亿元,连续两年入围“中国企业500强”“中国服务业企业500强”。

作为山西省交通领域的龙头企业,山西交控集团通过构建三级服务体系完善ETC服务网络,开发数字化平台实现全车型ETC覆盖。集团还在2025年于省内5个高速服务区建设了7个宠物服务站,参与“文旅+宠物经济”新业态。

05 资产整合加速

这次增持并非孤立事件,而是山西高速近年来持续资产整合战略的一部分。2025年12月,山西高速审议通过了收购山西交通实业发展集团有限公司15%股权的议案。

山西高速以7480万元现金,收购苏汽集团持有的交通实业集团15%股权。交通实业集团是山西交控集团政府还贷高速公路服务区的唯一授权经营单位。

其核心业务涵盖还贷高速公路服务区内加油站、加气站、餐超、汽修等基础服务,以及高速公路沿线通信管廊资源开发、服务区广告资源运营等综合经营领域。

2025年1-7月,交通实业集团实现营收11.68亿元,净利润0.61亿元;截至2025年7月末,总资产13.2亿元,净资产4.74亿元。

此次收购前,山西交控集团、招商公路、苏汽集团分别持有交通实业集团51%、34%、15%股权。收购完成后,股权结构调整为山西交控集团51%、招商公路34%、山西高速15%。

06 战略信号解读

从表面看,3001万元的增持金额在资本市场中并不算大,但结合山西高速的特殊地位和山西交控的战略布局,这次增持释放了多重信号。

首先是信心传递。公告明确表示,增持是基于对公司未来发展的信心和长期投资价值的认可,提振投资者信心,切实维护投资者利益。在资本市场波动加剧的背景下,实际控制人的增持行为本身就是一种强烈的信心宣示。

其次是股权结构优化。通过交控金资这一金融平台增持,山西交控在保持对上市公司控制力的同时,进一步优化了股权管理结构。交控金资作为专业的资本运作平台,未来可能在山西高速的资本运作中扮演更重要的角色。

第三是战略协同深化。山西高速近年来持续收购山西交控旗下资产,从太原高速公路管理有限公司到交通实业集团,再到这次实际控制人增持,显示山西交控正在加速旗下优质资产向上市公司集中。

这种“集团孵化-上市公司收购”的模式,既能为上市公司注入优质资产,提升盈利能力,也能为集团资产提供退出渠道,实现国有资产保值增值。

第四是市值管理考量。山西高速作为山西省交通行业唯一的上市公司平台,其市值表现不仅关系到公司自身,也影响着山西国资的形象。实际控制人增持有助于稳定股价,提升市场关注度。

07 未来展望

从山西高速的发展轨迹看,公司正从单纯的高速公路运营向“高速公路+”多元业务拓展。收购交通实业集团股权,标志着公司开始涉足路域经济,挖掘高速公路附属资源价值。

山西高速在公告中表示,通过参股交通实业集团,可依托其在路域经济领域积累的深厚发展基础与市场优势,发挥协同效应,进一步优化公司业务布局,推动山西高速路域经济产业高质量发展。

山西交控集团党委书记、董事长武艺在2025年工作会议上指出,集团要坚持打造“三足鼎立”产业格局、推进“六型一体”高质量发展战略方向。山西高速作为集团旗下重要的上市平台,必将在这一战略中扮演关键角色。

从财务数据看,山西高速2024年实现营业收入16.09亿元,净利润4.66亿元。2025年第三季度,公司营业收入为11.66亿元,净利润3.91亿元,毛利率58.15%,资产负债率55.03%。

这些数据表明,公司主营业务盈利能力稳健,为后续发展奠定了良好基础。随着资产整合的深入推进和路域经济业务的拓展,山西高速的成长空间值得期待。

山西高速的股价在增持期间表现平稳,从2025年9月初的5.30元左右波动至2026年2月底的5.39元。这次增持完成后,交控金资承诺在增持计划实施期间及法定期限内不减持公司股份。

北京德和衡律师事务所出具法律意见书认为,交控金资具备实施增持的主体资格,本次增持属于可免于发出要约的情形,公司已履行必要的信息披露义务。

山西高速表示,本次增持不会导致公司股权分布不符合上市条件,不会改变公司控制权,亦不会对公司治理结构及持续经营产生重大影响。