广发证券:A股23年是修复市 注重投资范式的变化

1、23年《破晓》回顾:A股印证修复市,分子端驱动力低预期

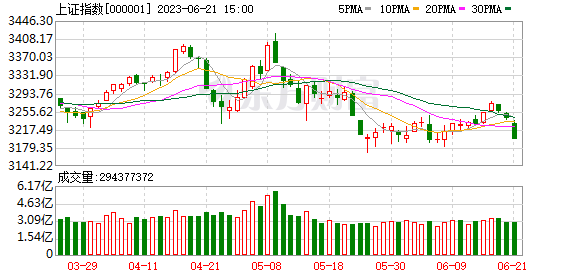

我们在22年12月发布年度策略展望《破晓》,判断A股23年是修复市。

23年A股走势基本符合《破晓》中的判断:A股走修复市,主要是估值正贡献,而分子端驱动力低预期。

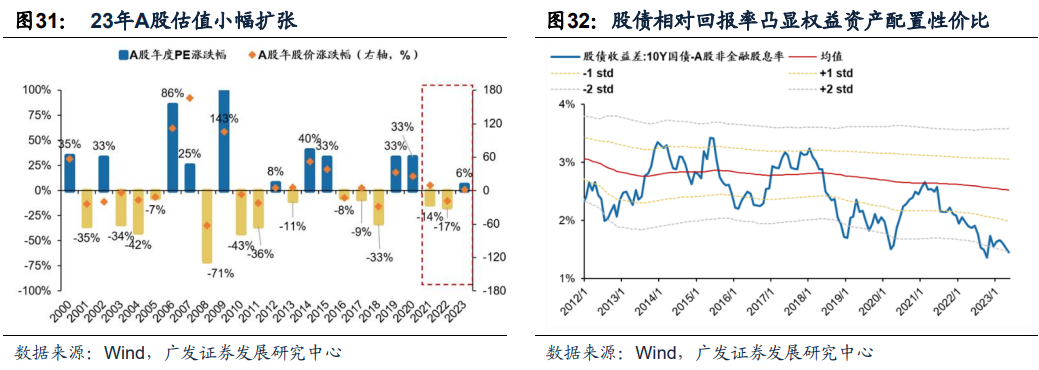

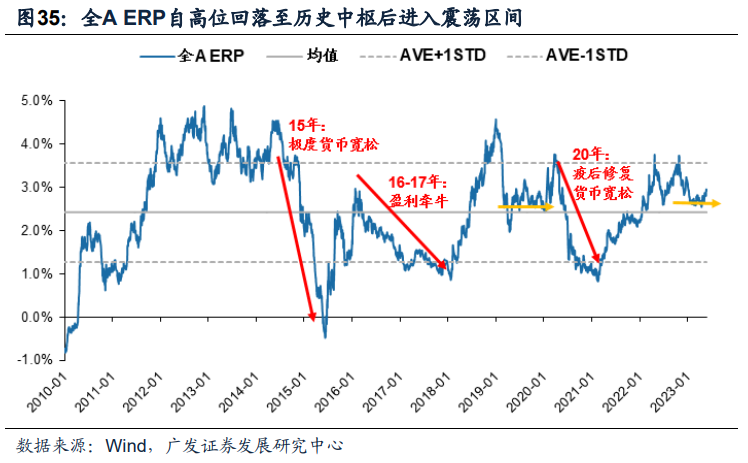

当前全A股债回报率再次回到吸引力区间,权益市场尤其是高股息资产在此位置不悲观。

2、23年“内强外弱”一致预期为何错判?中美资产负债表位置不同

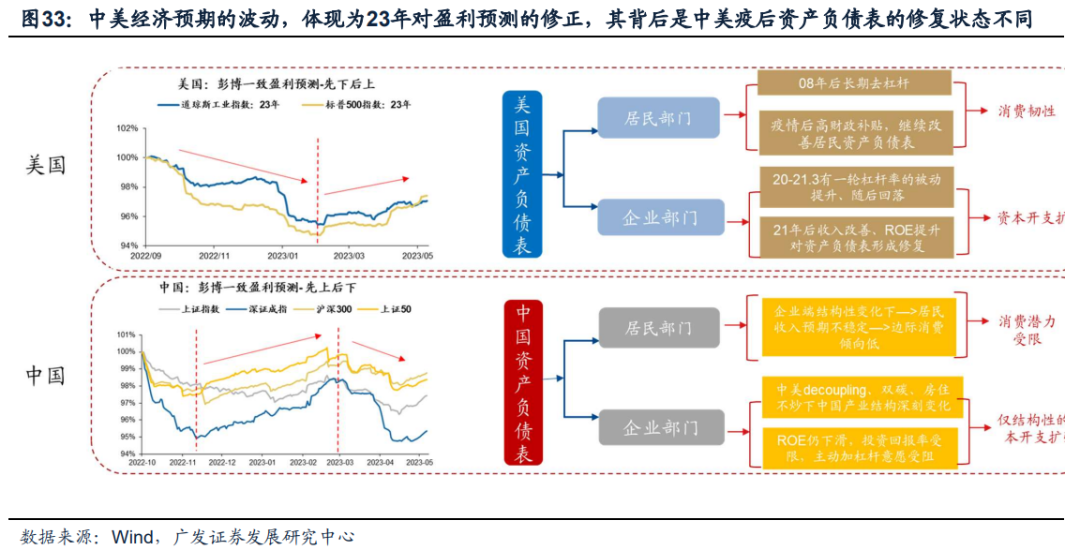

回顾23年A股资产表现,市场对于国内经济经历了从“强预期”到“弱现实”的映射。为何23年关于中美经济“内强外弱”的一致预期出现了错判?

本质原因是疫情之后中美资产负债表的位置不同。美国的企业部门、居民部门资产负债表较为健康,因此居民有消费、企业有资本开支,支撑美国经济短期韧性。而中国虽然穿越了疫情,但是居民部门和企业部门的资产负债表仍待修复。

3、资产负债表修复慢变量,下半年分子端驱动力依然较弱

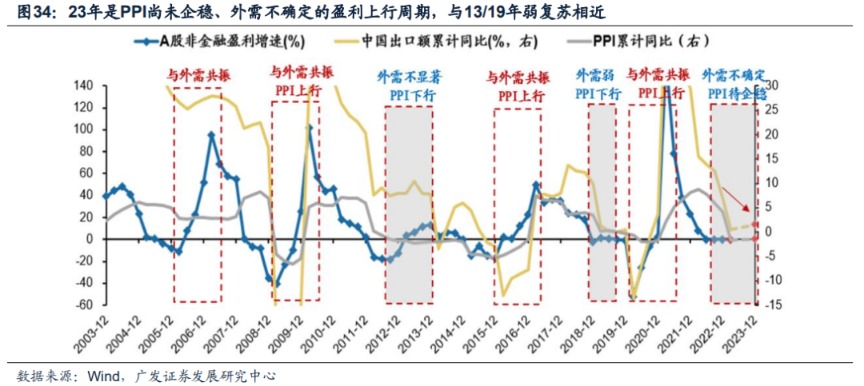

由于企业部门、居民部门资产负债率的修复是慢变量。在外需不确定和PPI疲弱的状态下,下半年分子端企业盈利的牵引力向上但较弱。

下半年对于分子端盈利的主要观察变量:PPI(决定企业补库存周期,大概率Q3企稳回升)、地产(决定居民信心)、外需(留意国别切换)。

4、下半年修复市的驱动力在于分母端:中美宽松

下半年A股市场的驱动力在于分母端,ERP在中枢附近震荡。

23年下半年货币“大幅”宽松或盈利牵牛的概率不大,驱动市场的将是中国宽货币稳信用兑现,以及美国转向宽松。

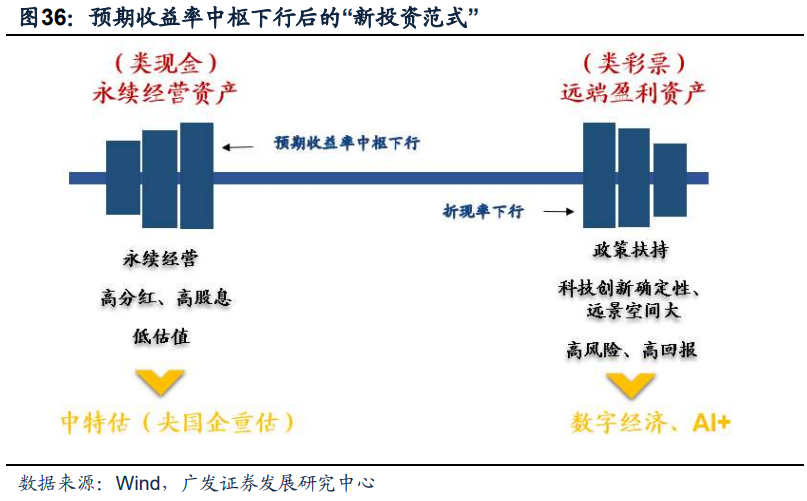

5、预期收益率中枢下行后的“新投资范式”

A股“修复市”下更注重投资范式的变化:无风险利率下行、风险偏好降低,配置更加追逐“确定性溢价”。

1.“远端盈利资产”――数字经济 AI+;

2.“永续经营资产”――中特估 &央国企重估。

6、风险提示

地缘政治冲突超预期(俄乌冲突持续扰动能源供给、伊核协议无法顺利达成等)、全球疫情形势超预期(新冠病毒变异程度加剧等)、全球流动性收紧斜率超预期(美联储加速紧缩、欧央行快速加息、日本央行宽松货币政策转向等)、国内经济增长不及预期(出口超预期受海外需求拖累、地产消费信心难恢复、“稳增长”政策力度不及预期等)等。

(原标题:【广发策略 | 数据说】大势研判:23年修复市,驱动力看分母)

(责任编辑:18)