【深度】政策有先后,资产有节奏 ――特朗普交易2.0系列之二【长江策略戴清团队】

(来源:市场投研资讯)

报告摘要

特朗普竞选政策繁多,政策之间影响或有冲突,政策落地顺序十分关键

特朗普有诸多竞选政策,涉及财政、货币、产业和对资产价格态度等,政策之间或有明显冲突。1)特朗普强调弱美元以提振出口,与支持美联储降息政策相匹配,但与其财政减税、关税和移民政策影响有所冲突,经济政策或导致美元更加强势。2)对外关税政策与对内减税政策效果有所冲突,前者或导致全球经济潜在增长预期下修,或压制资源品的需求预期,而对内减税政策是美国再通胀的重要支撑。3)对内减税和石油等能源政策效果或有所冲突,前者或提振经济和能源需求,而后者通过供给端和情绪面使得油价维持在相对较低的区间。

而政策兑现的时间点直接决定了资产价格的走势,特别是资源品再次布局的时点。1)如果经济和产业政策的实施相对容易,而美联储的决策框架难以快速调整,那么强势美元趋势或将维持一定的时间。2)如果移民、贸易关税、能源政策相比减税更容易落实,那么资源品价格受压制或将维持一定的时间,服务类通胀优先于商品类通胀起来,资源品布局的时点需要等待关税和能源政策落地后才有比较好的机会。

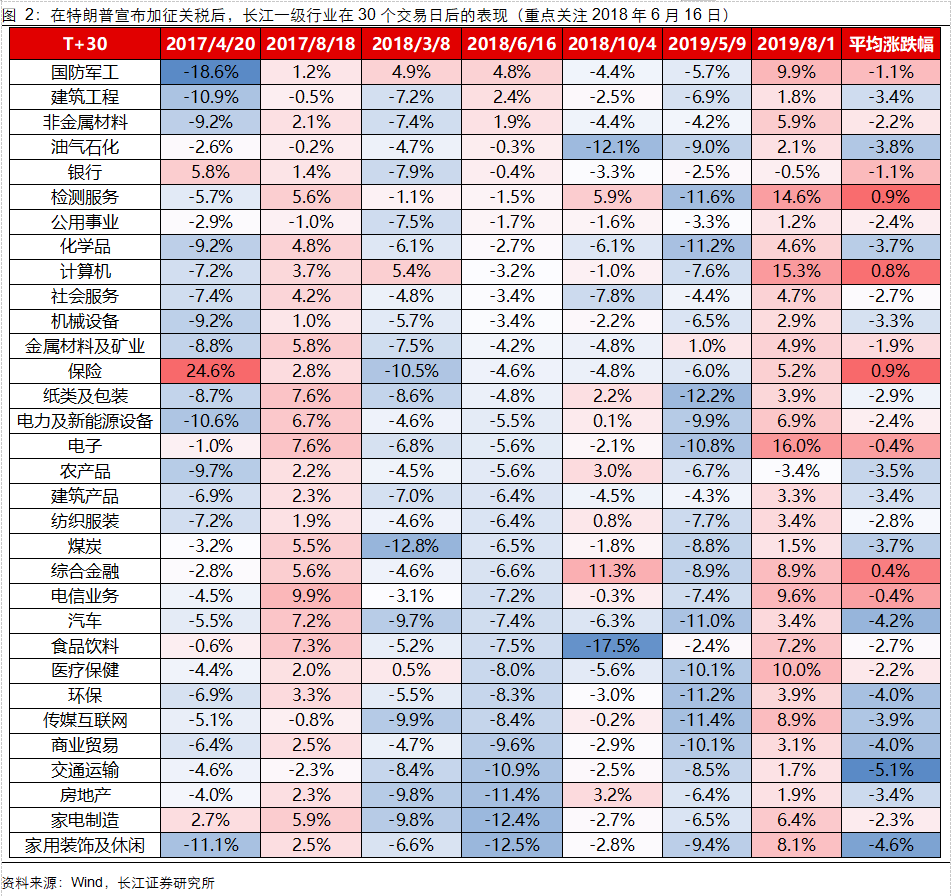

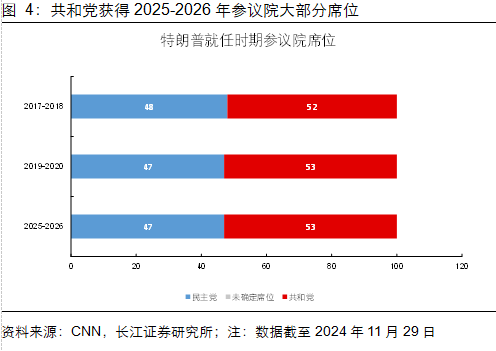

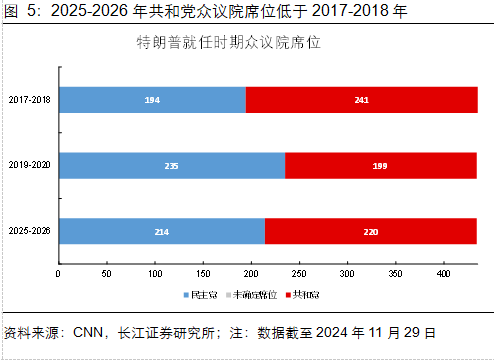

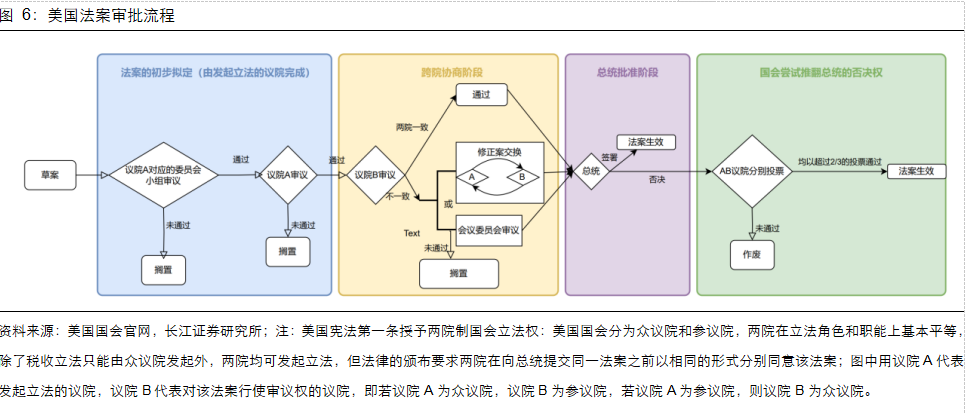

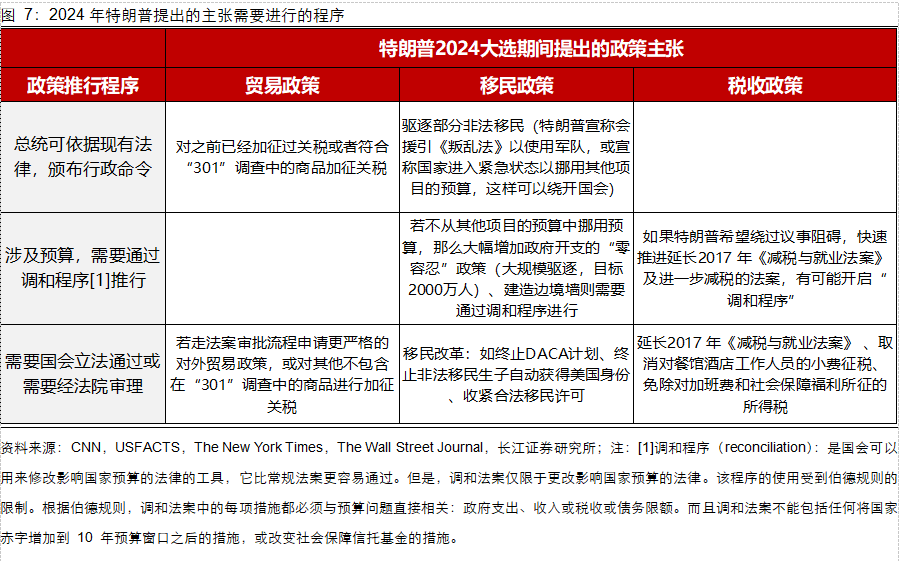

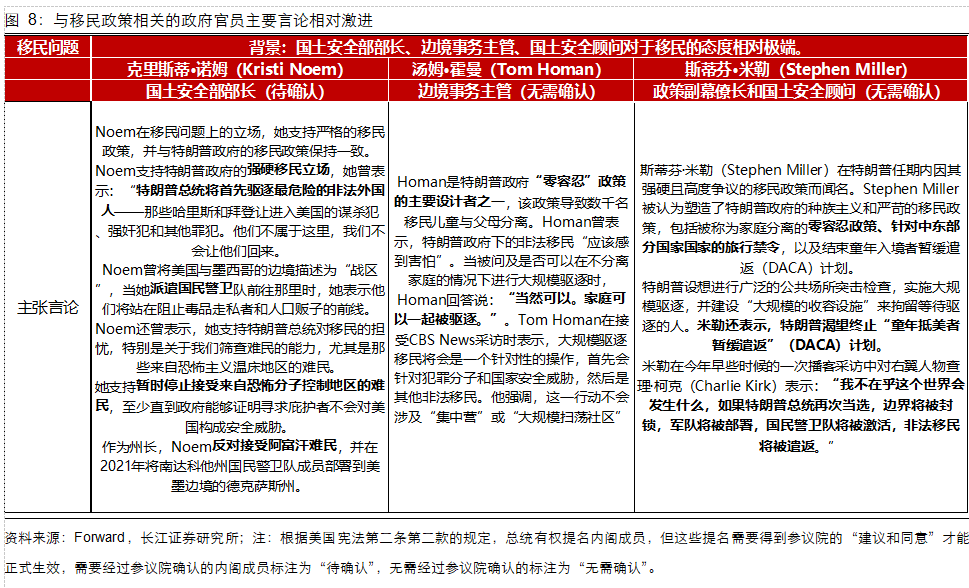

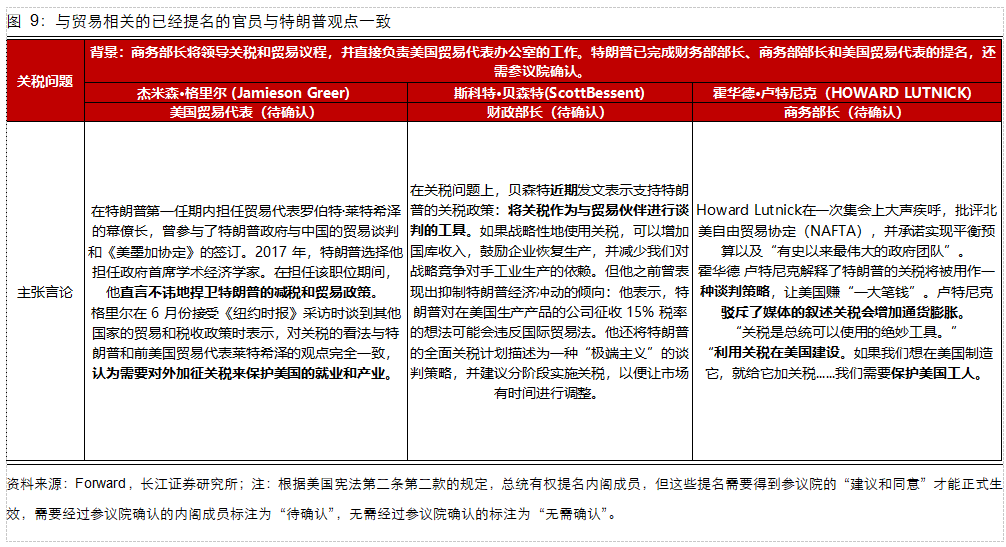

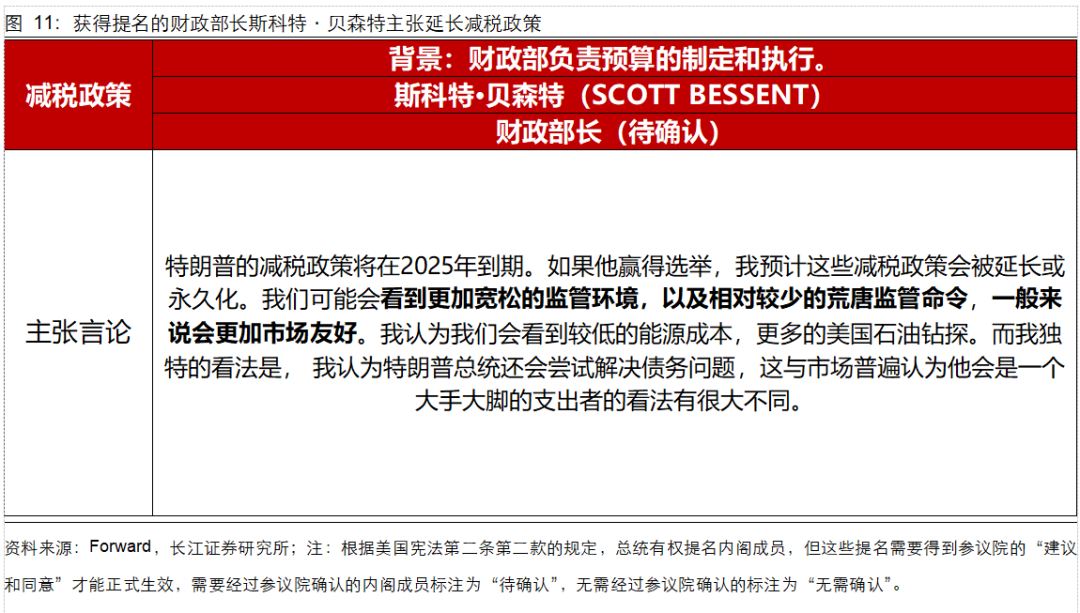

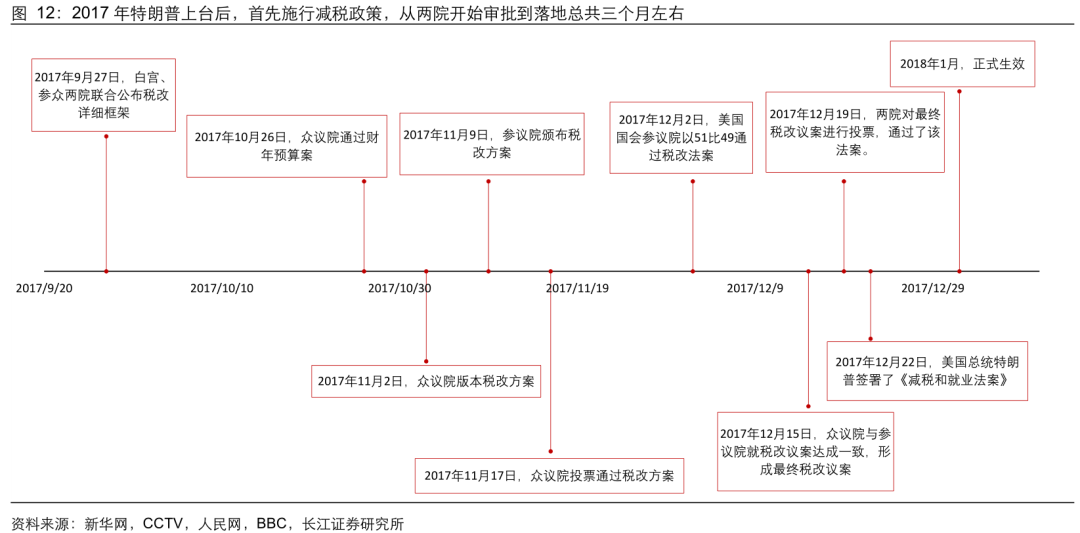

从美国政策实施的法律流程和最新内阁表态来看,贸易、移民政策或先落地,而减税在后。1)移民政策方面,特朗普已任命相关人员,且相关官员态度强硬、言论较一致,部分官员参与过上一任期政策制定,若不涉及财政拨款则实施流程较短,可能优先施行。2)贸易政策方面,候选人赞同加征关税,若对“301调查”清单内的商品加征关税只需要总统签署行政令,流程相对较快,否则可能需新一轮调查或走法案审批流程。3)而税收立法需众议院和参议院投票通过,预计美国国内减税政策实施时间相对靠后。整体来看,美国总统可以通过签署行政命令实行政策,在贸易和移民方面的权力较大。新增法律需两院批准,落地难度大且时间长,虽共和党横扫两院,但“议事阻碍”制度或增加难度。

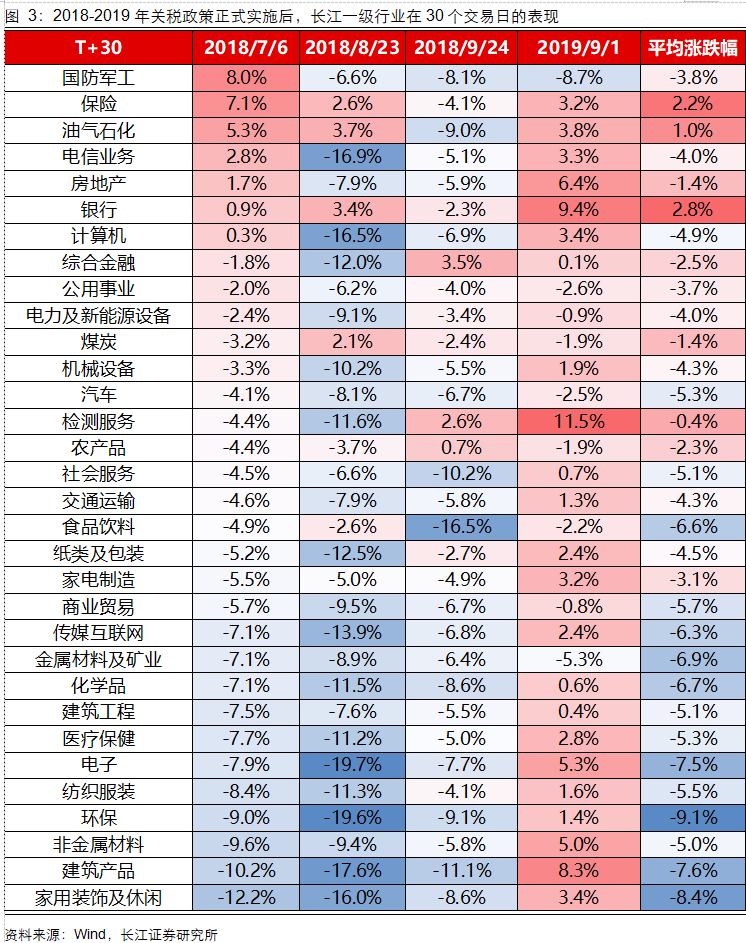

复盘2017年对内减税vs 2018年对外加税,大类资产价格如何变化?

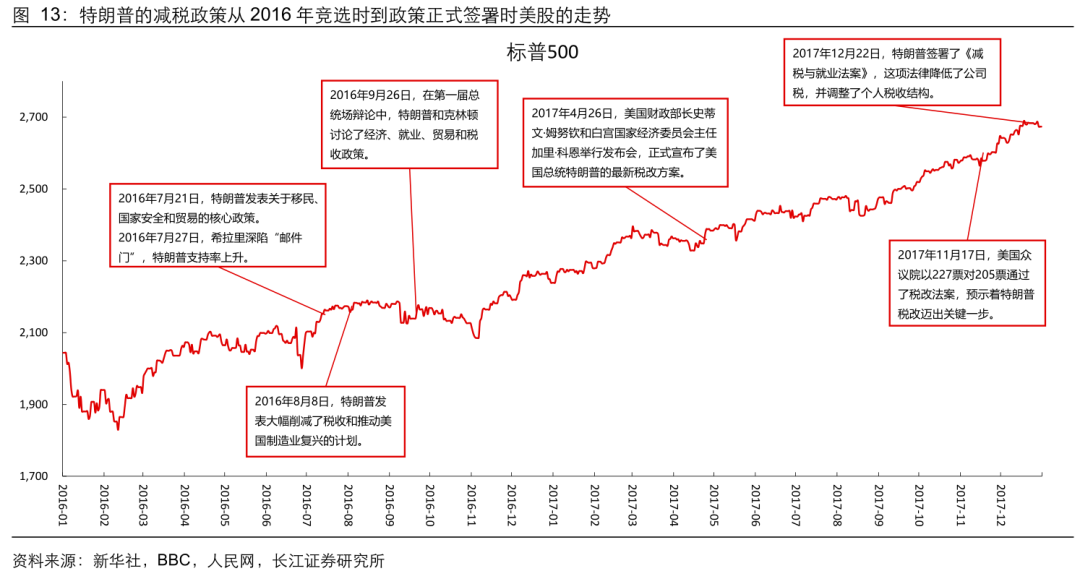

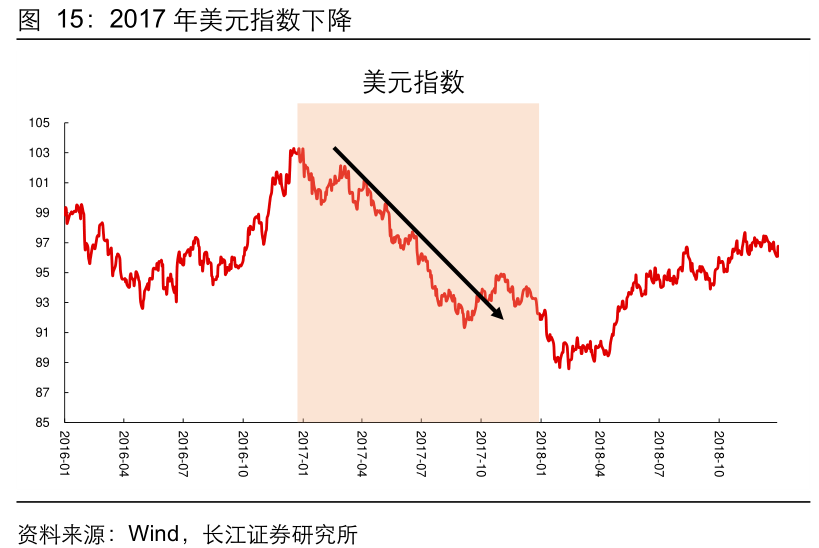

2017年在美国对内减税的影响下,美股盈利预期上升带动股价上涨,原油较强,但美元回落。2016年在特朗普竞选时期,减税预期对经济的提振开始显现,这在2017年显著放大,美股盈利预期的上修带动股市显著上涨,原油价格也有较好的表现。美元并未跟随上涨,在美国对非美的经济预期收敛的情况下,美元出现了调整。

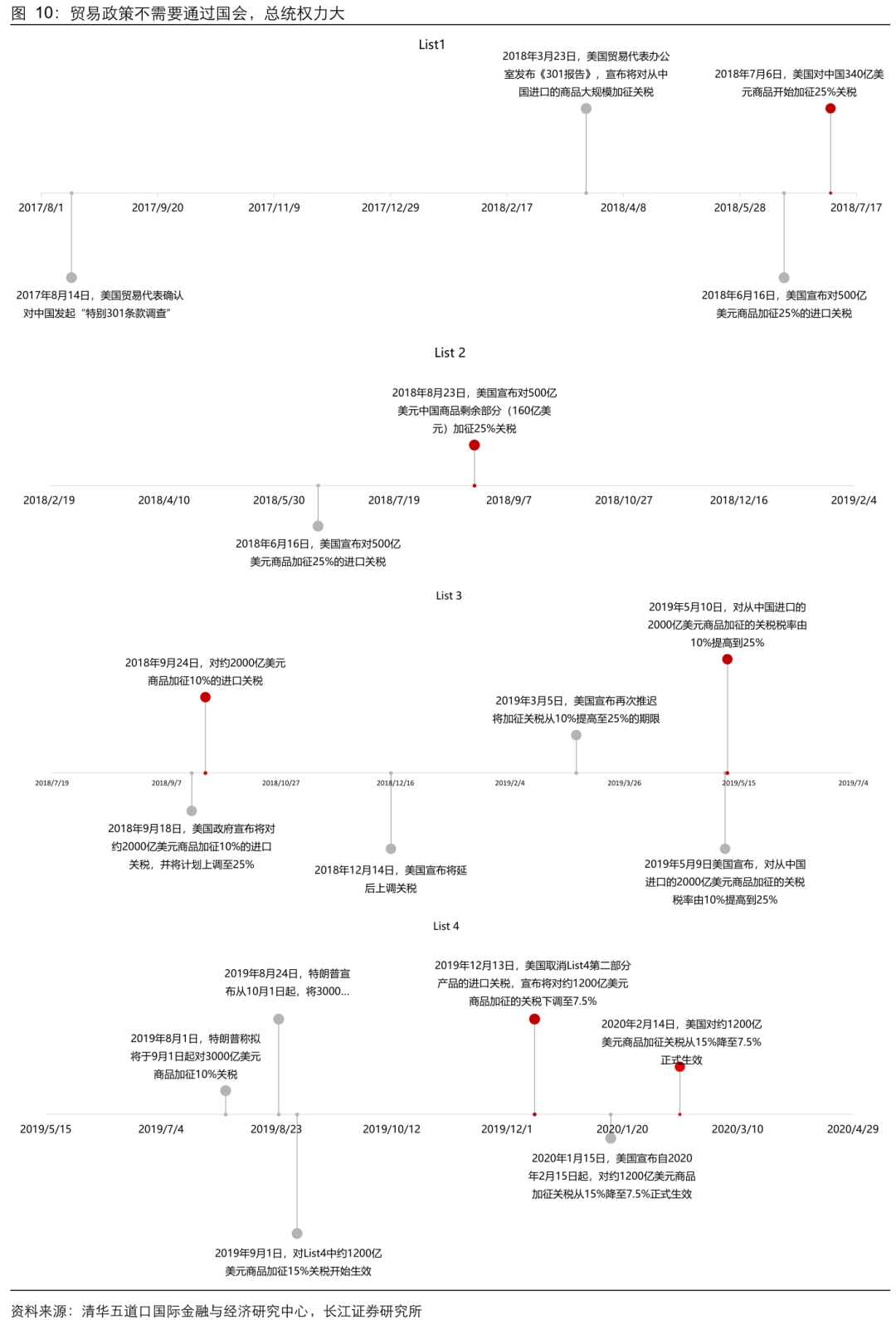

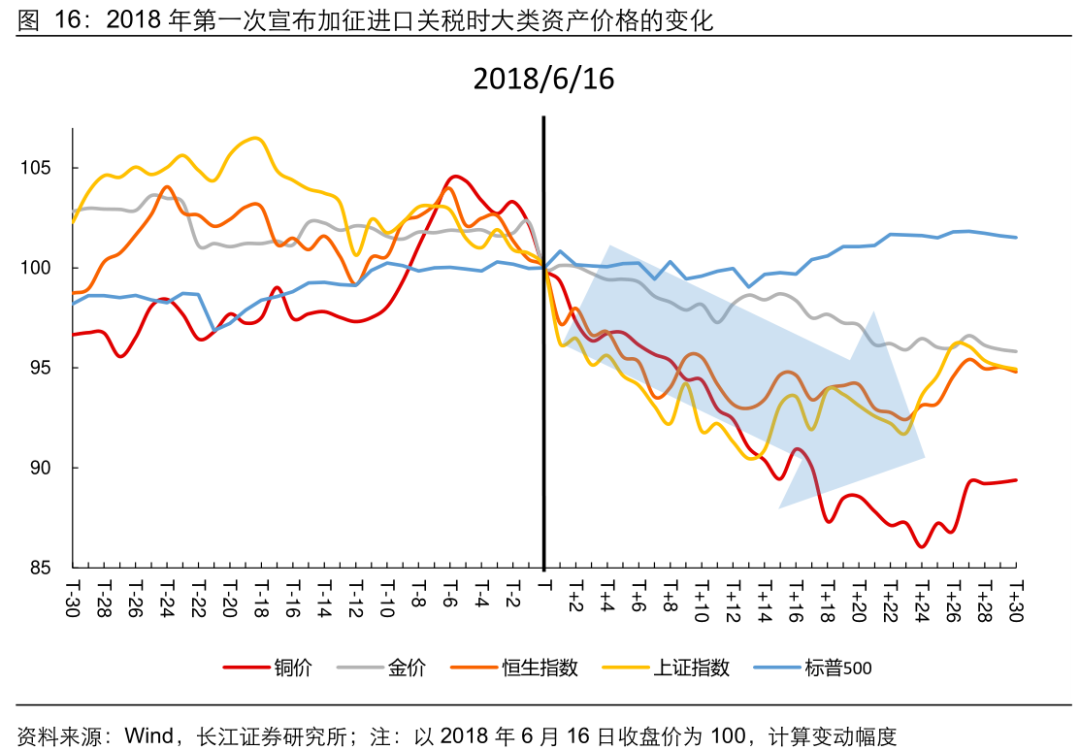

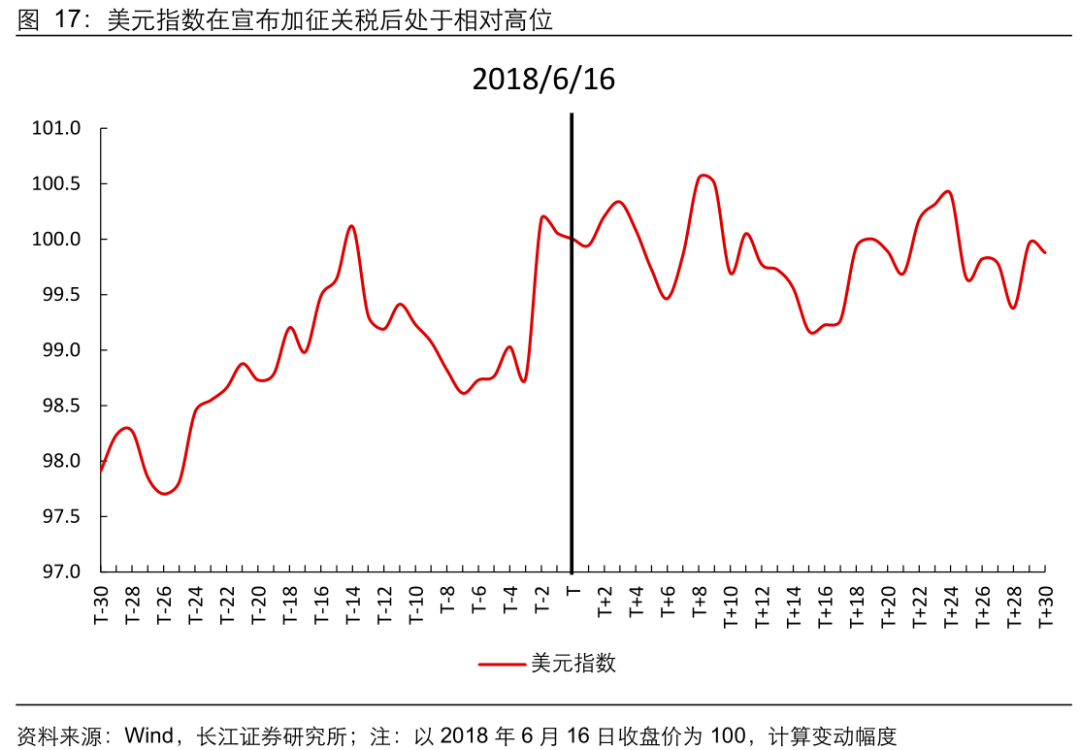

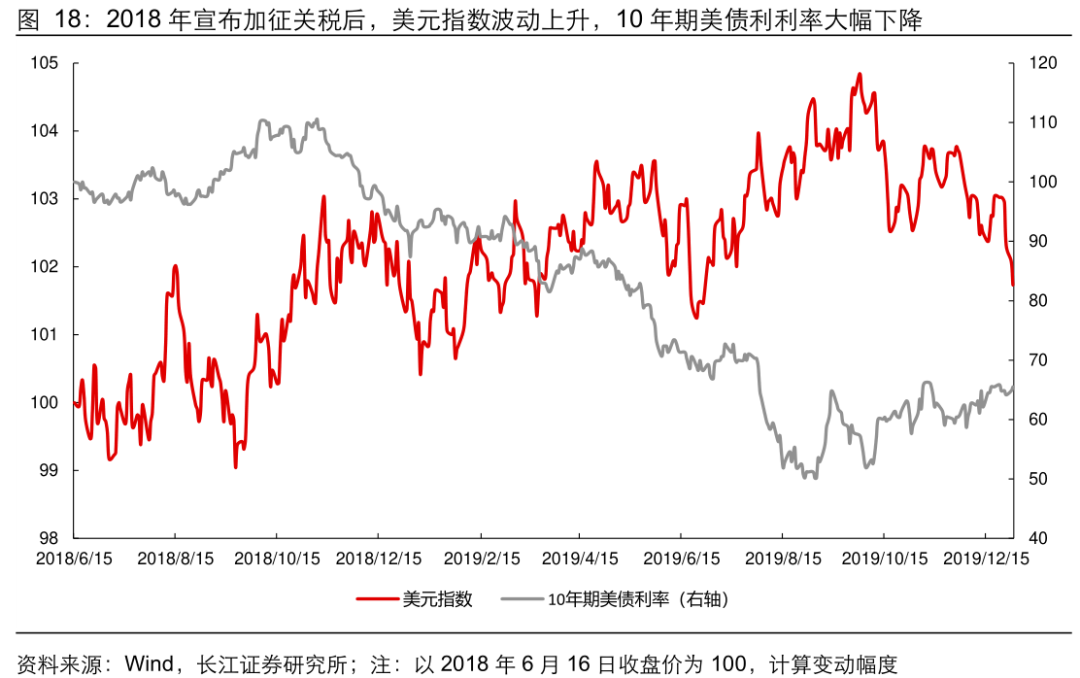

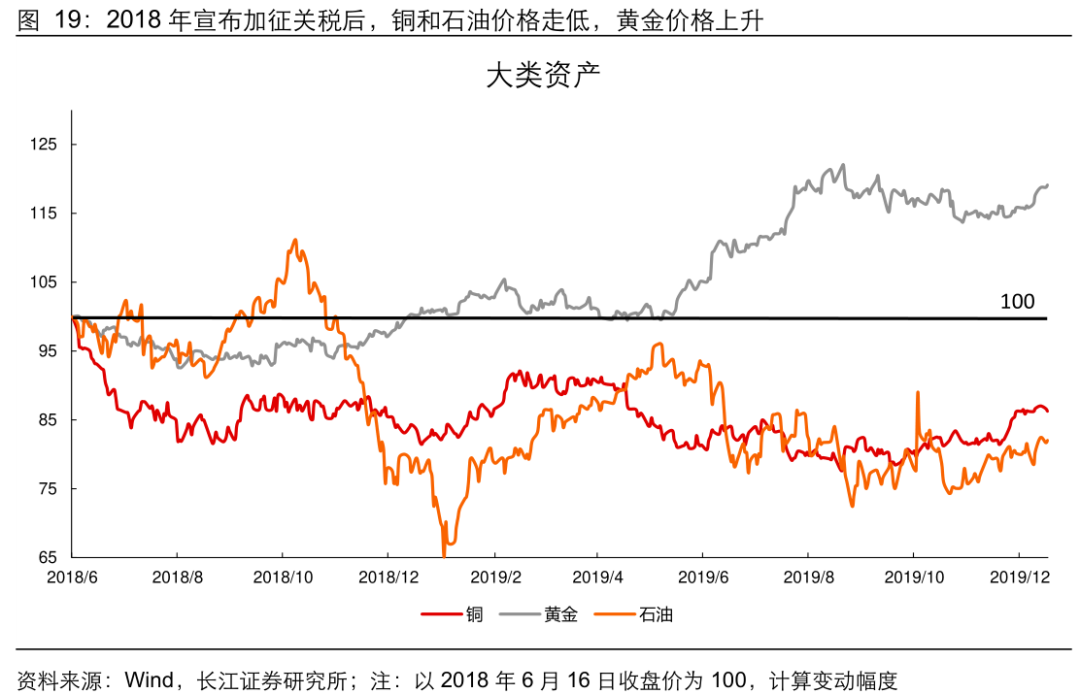

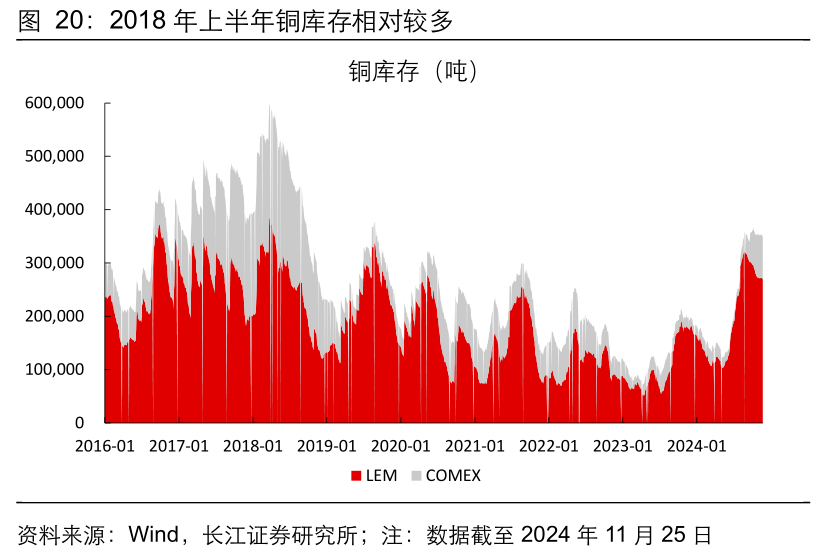

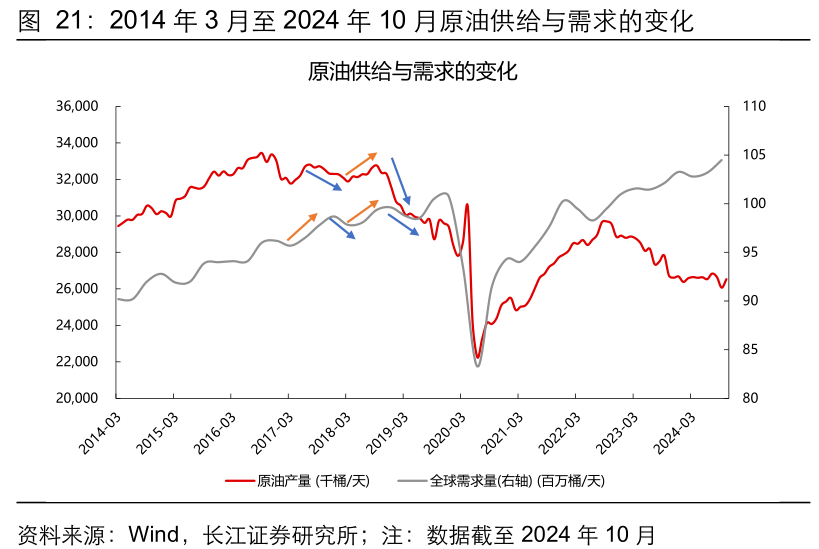

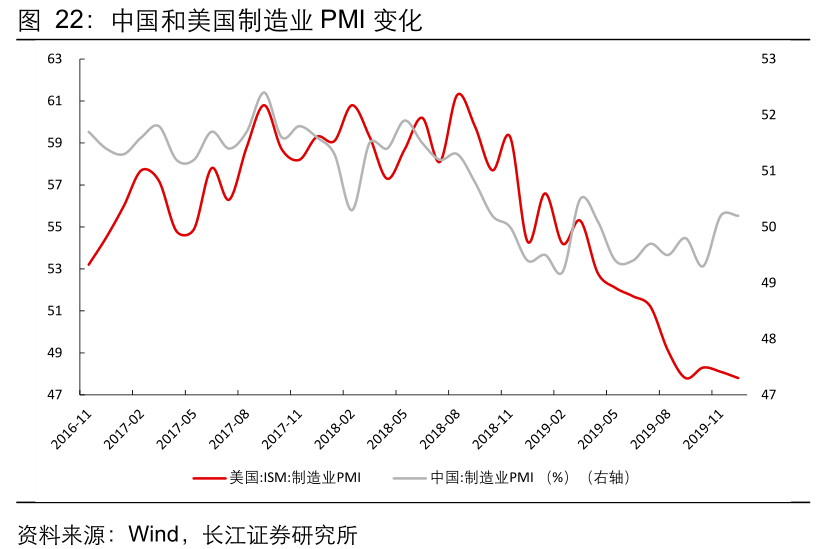

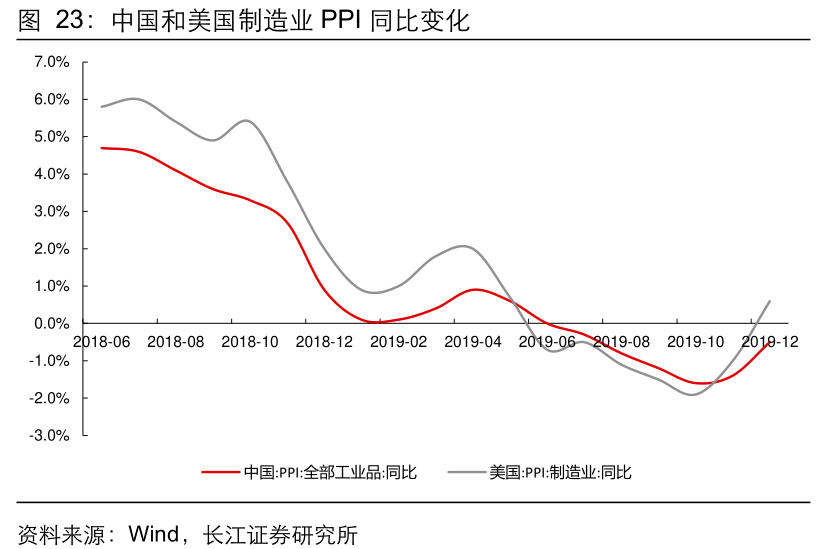

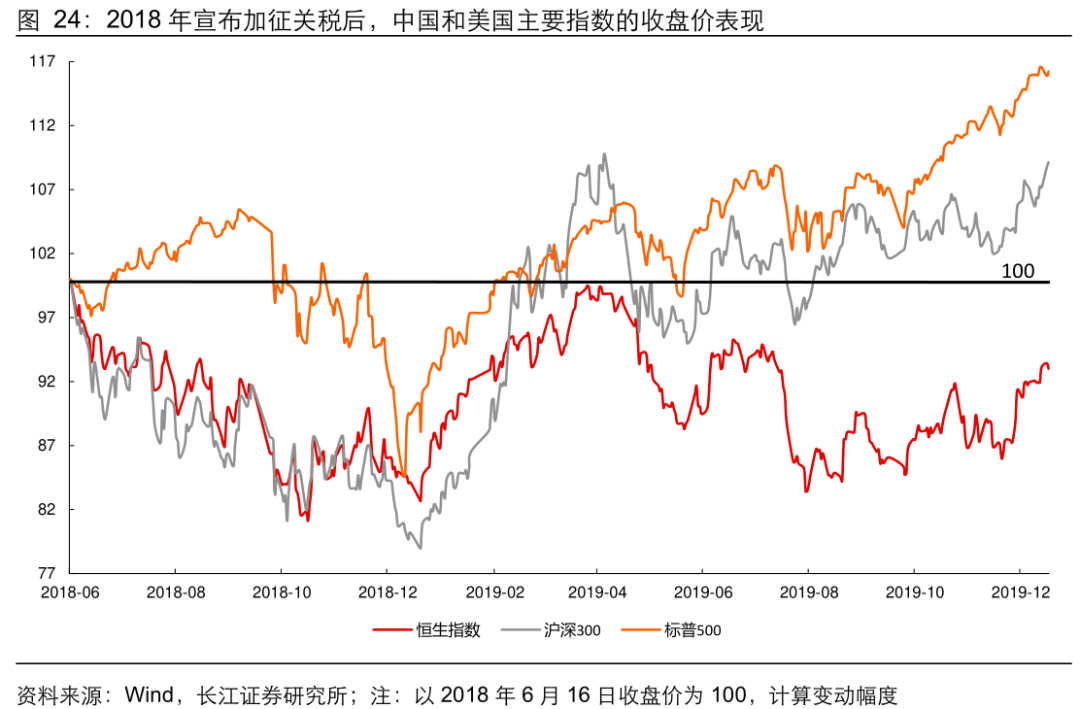

2018年在美国第一次对中国宣布加征关税后,美元上升,美债利率下降,资源品价格承压。美元和美债方面,美国经济相比全球其他国家景气度更好,叠加地缘政治摩擦,资金回流美国支撑美元指数走强;美国经济疲态尽显,使得美债利率回落。黄金方面,由于避险因素,价格有所抬升;由于2018中美国制造业PMI指数相对疲软,使得铜价仍在低位震荡;受贸易摩擦的影响,加深了市场对原油需求前景的担忧。沪深300、恒生指数、标普500先震荡下行,后逐步回升。A股和港股在2019年业绩触底反弹,经济预期逐渐企稳,股市因此修复性上涨。

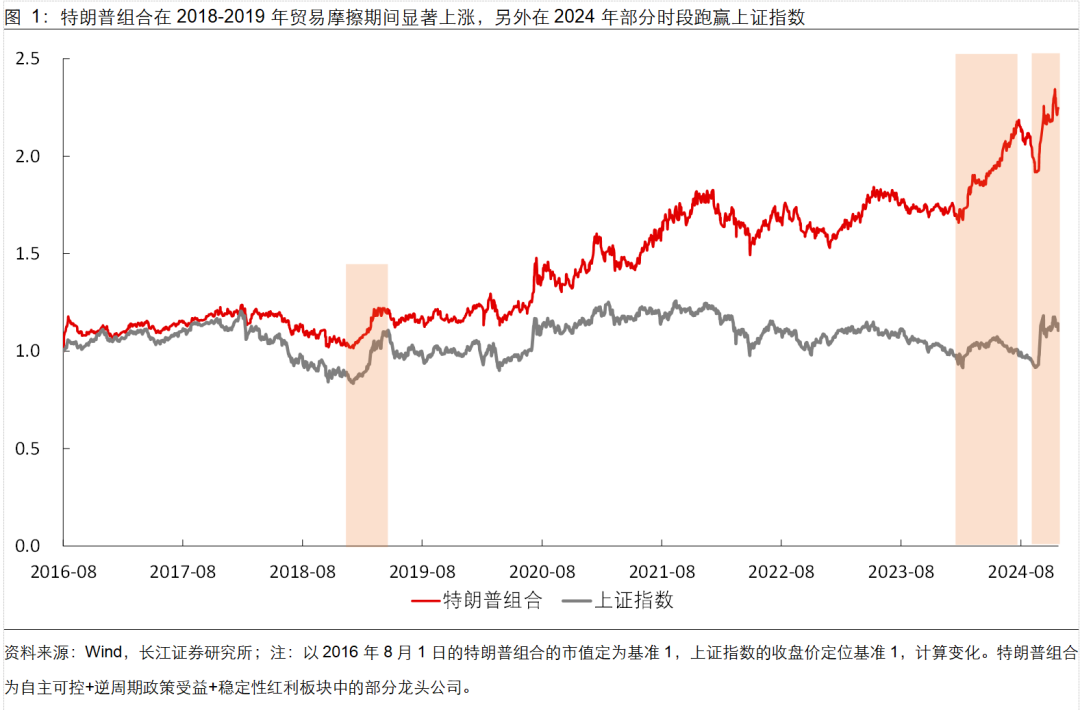

特朗普2.0交易进行时,强势美元与弱势资源,等待转机

先交易“2018年”再交易“2017年”,资源品等待2025下半年,股票市场等待弱美元时机。1)资源品短期受需求下滑、美元走强的压制,但长期受益于减税、通胀上升。2)中国权益市场短期或受关税扰动影响,长期来看“以我为主”长期向好。

以上内容节选自长江证券已发布的证券研究报告,详见小程序《政策有先后,资产有节奏

――特朗普交易2.0系列之二》,完整内容欢迎联系长江策略戴清团队!

戴清,长江策略首席分析师,上海财经大学本科,美国德州农工大学计量经济学硕士毕业。从业7年,曾任国泰君安港股&海外策略团队负责人首席分析师,永赢基金首席策略分析师,长江海外策略分析师。2024年新浪金麒麟策略菁英分析师,随团队荣膺2019年金麒麟最佳策略分析师、2020年金麒麟港股与海外市场新锐分析师。曾在2022年11月初提出“日出东方、港股更红”观点,随后更提出“港股牛市三级火箭”,2023年中期策略“砥砺前行,顺势而为”以及“中特估――港股新核心资产”,2024年提出“红利时代,红马奔腾”策略,引发市场广泛关注。

风险提示

1、地缘政治风险

2、国内政策落地不及预期

3、美国政策超预期

4、美国经济变动超预期

研究报告信息

证券研究报告:《政策有先后,资产有节奏

――特朗普交易2.0系列之二》

对外发布时间:

研究发布机构:长江证券研究所

参与人员信息:

戴清 SAC:S0490524010002 邮箱:daiqing@cjsc.com.cn

投资评级说明