业绩修复!尖峰、上峰、万年青、福建水泥等领跑行业!

近日,随着各大水泥上市公司2025年一季度报告的相继披露,水泥行业的经营状况再次成为市场关注的焦点。在需求疲软与成本波动的双重压力下,部分企业凭借自身优势实现业绩增长,而另一些则面临严峻挑战。

营收排名:规模可观,涨跌分化明显

从营收同比数据情况来看,金隅集团以31.42%的增速领跑行业,冀东水泥和西藏天路紧随其后,分别实现了16.82%和10.76%的同比增长。塔牌集团(+7.42%)、福建水泥(+5.40%)、上峰水泥(+4.64%)、亚泰集团(+2.55%)以及华新水泥(+1.1%)等企业也实现了小幅增长。

虽然有部分企业营收出现下滑,但营收规模依旧可观,如中国建材同比微降1.04%,但营收规模高达366.37亿元;海螺水泥同比下降10.67%,营收190.51亿元;天山股份实现营收149.47亿元,同比下降8.64%。其余营收同比下滑的企业降幅基本集中在20%以内,只有宁夏建材营收同比下降44%。

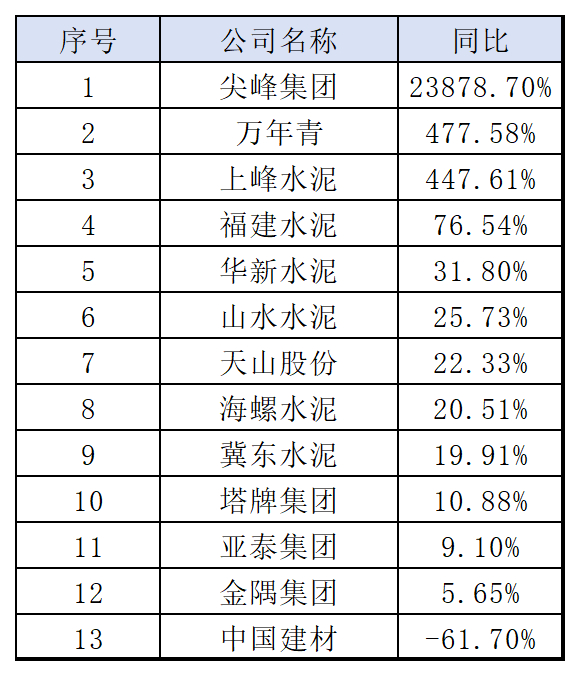

备注:数据来源为一季度业绩报告及东方财富

备注:数据来源为一季度业绩报告及东方财富净利润排名:改善明显,扭亏为盈初现

在归母净利润方面,尖峰集团以惊人的23878.7%的增长率成为行业焦点,万年青和上峰水泥也分别实现了477.58%和447.61%的高增长。金隅集团、亚泰集团、冀东水泥和山水水泥虽然仍处亏损状态,但亏损幅度有所收窄;同样处于亏损状态的福建水泥利润同比大幅上升(76.54%),已初现扭亏为盈势头。相比之下,西藏天路归母净利润自去年同期亏损7351万元变为亏损1.24亿元,同比扩大68.73%。中国建材净利润同比下跌61.70%,但降幅有所收窄。

备注:数据来源为一季度业绩报告及东方财富,其中宁夏建材、亚洲水泥、华润建材科技同比数据不适用或未注明

备注:数据来源为一季度业绩报告及东方财富,其中宁夏建材、亚洲水泥、华润建材科技同比数据不适用或未注明榜单中“23878.7%”这个数字尤为吸睛,尖峰集团净利润暴增如此幅度,是否该公司水泥业务向好势头势如破竹?其经验是否可为行业所汲取借鉴?据尖峰集团一季度报显示,该集团归母净利润的爆炸式增长,主要原因是其联营企业天士力集团利润大幅增加,具体细节报告未给出。而据市场消息人士透露,拍卖资产是利润来源之一,主业业务利润并不可观。因此水泥内参认为这个数字并不具自生力。

各显神通:初步实现效益修复与结构优化

海螺水泥:成本下行与基建需求共振

得益于煤炭采购成本的同比下降以及市政基建项目的稳定需求,海螺水泥一季度归母净利润同比增长20.51%,展现出强大的成本管控能力和市场适应能力。

华新水泥:海外业务与骨料业务双轮驱动

通过海外业务布局与骨料业务的双轮驱动,华新水泥实现了营收利润双增长。一季度公司海外水泥业务增量显著,国内骨料业务对冲了水泥销量下滑的压力,为业绩增长提供了有力支撑。

天山股份:三精管理降本控费成效显著

报告期内,公司通过精益生产、成本优化以及节能减排与数智化升级,天山股份在管理费用率降低的同时,实现了业绩的稳步增长。

上峰水泥:区域优势与降本增效合力,稳扎稳打强力复苏

在利润率榜单中,排名第三的上峰水泥营收利润双增长,净利润同比增长447.61%,展现出强劲的复苏势头。业内人士分析,这一业绩的取得主要得益于以下几个关键因素:

从市场层面看,公司各区域市场销售份额保持稳定,水泥产品平均售价较上年同期有所提升。特别是在长三角等重点区域,通过精准的市场策略和优质的服务,公司产品溢价能力持续增强。同时,市场需求回暖也为业绩增长创造了有利条件。与2024年相比,上峰水泥在经营策略上一方面加强区域市场深耕,提升市场占有率持续推进降本增效措施,这些举措在2025年一季度开始显现成效。

专业人士分析指出,一季度,部分企业凭借自身优势实现效益修复,而另一些则仍在努力寻找突破口。在复杂多变的市场环境中,企业需持续优化结构、提升竞争力,以应对风险。同时,随着行业整合加速和环保政策趋严,水泥行业的分化态势或将进一步加剧,应变者恒强、待命者出局的格局将更加明显。