8万元/吨保不住了!碳酸锂价格继续探底,不亏企业仅剩盐湖股份

本报(chinatimes.net.cn)记者胡雅文 北京报道

相比去年,今年碳酸锂的跌势要温和得多。但去年尚有高价的余温,当下低价则是实实在在地跌破成本。

除了2月末到3月中旬的短暂上行,2024年电池级碳酸锂整体呈现下跌之势,7月初跌下9万元,8月初跌下8万元,随后又于8月6日回到8万元。供过于求的形势下,市场对于8万元的价格早有预期,它也是不少人提到最低价时说出的数字。

囤了高价库存的锂盐厂早已业绩大跌,如今碳酸锂价格继续下降,不仅是成本高于8万元的锂盐厂面临经营风险,锂矿厂的成本线也被逐渐打破。除开盐湖,其他形式的锂矿基本处于亏损的状态。企业也有应对措施,上海钢联新能源事业部锂业分析师郑晓强告诉《华夏时报》记者,在前期11-12万元的情况下,锂盐生产企业做了充足的套保订单,所以目前仍可以交付之前套保的仓单。

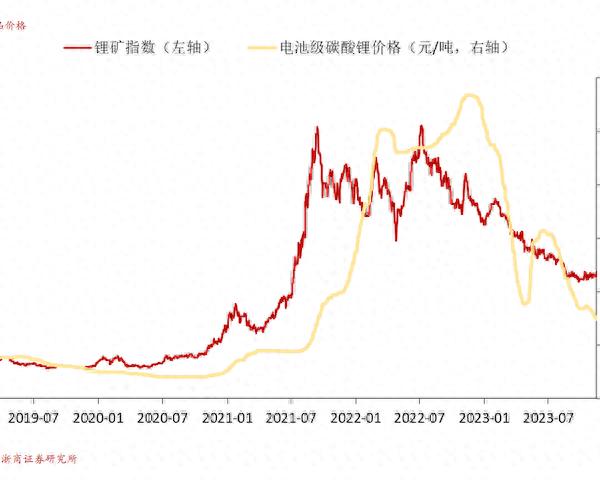

那么碳酸锂价格还会更低吗?鑫椤资讯高级研究员张金惠告诉记者,不会一直在成本线以下,这并不是常态价格。从需求看,度过7-8月的下游淡季后,价格会出现回升。碳酸锂价格历来受到供需支配。整体来讲,如今仍是供过于求的状态,我们仍处于锂矿产能集中释放期。在消化库存的前提下,1-7月的碳酸锂产量增速高于新能源车增速,若未来下游需求没有惊喜,也许拼成本还是主旋律。浙商证券认为,当前锂板块已经处于底部空间,从2023年锂矿成本来看,90分位(九成数值小于)约为7万元/吨。

短期回升 长期下降

2024年,电池级碳酸锂的价格整体呈现出“平、升、平、降”的状态。1-2月基本在9.7万元/吨;3月前半个月上涨,中旬涨超11万元;5月中旬前维持在11万元区间;此后一路向下,6月中旬跌下10万元,7月初跌下9万元,8月2日跌至7.95万元,创下年内新低。截至8月8日,稳定在8万元。郑晓强告诉记者,供应过剩直接导致了价格下跌。

相比2023年数天就能跌1万元的状态,目前价格下降得较为平稳。据上海钢联数据,市场保持观望,上游虽有挺价情绪,但下游和贸易商采购需求弱,所以市场整体的成交情况较差。短期来看,预计锂盐价格仍会偏弱运行。

在上一个周期,碳酸锂最低价出现于4年前,即2020年9月中旬,报价4万元/吨。受产量过剩和下游需求疲软影响,碳酸锂价格从2017年的最高16.8万元/吨开始下跌,在2018年-2020年9月期间持续走低。其中,2018年有大幅下降,2019年和2020年连续平缓下行,历经两年触底。

2020年低谷期,澳洲多座矿山减产破产,此后随着上游高成本锂资源供给出清,叠加下游动力电池及储能电池装机需求旺盛,锂盐价格持续攀升。2022年,供给端没有在高锂价刺激下如期释放,同时下游需求保持高增,共同推动了碳酸锂价格走向60万元。近一年多以来,碳酸锂价格似乎已经完成了大跳水的动作,如今处于磨底阶段,逐渐靠近成本端。

售价与成本倒挂

目前,8万元/吨的价格已经跌超大部分成本,张金惠认为这不是一个常态价格。中国生产锂盐所用的锂矿主要来自于澳洲、非洲、巴西等地的锂辉石精矿,以及国内自有锂辉石、锂云母精矿、国内盐湖资源。除开盐湖,其他形式的锂矿基本上处于亏损的状态。

郑晓强告诉记者,盐湖(自采)生产碳酸锂成本在3-4万/吨,成本相对较低。这是由于在生产过程中,盐湖提锂加工步骤较少,工艺精简。海外盐湖大多摊晒法,国内则是膜吸附技术较多,技术更先进,成本相对较低。中邮证券研报显示,2023年第一季度,盐湖股份(000792.SZ)生产锂盐的成本在3.8万元/吨,藏格矿业(000408.SZ)的在4.15万元/吨。

此外,锂辉石(自采)生产碳酸锂成本在6-8万元/吨,锂云母矿(自采)在7-9万元/吨。外采锂辉石矿目前成本靠近8.5万/吨,外采锂云母矿成本靠近9万/吨,目前已经倒挂。郑晓强表示,锂盐厂在面对小幅生产倒挂的情况下,会在考虑市场份额的情况下持续生产一段时间,之后消化完其前期库存和套保订单之后,会有停产检修动作。不过在最上游矿山没有大规模减停产动作的情况下,锂盐厂家的停检修对价格的提振影响有限。

供过于求

当下,澳洲锂辉石是锂精矿的供应主力。华福证券显示,受益于产能爬坡,主要海外锂辉石矿的在产成本有所下降。Greenbushes(2023年锂精矿产量152.3万吨)、Mt Marion(2023年锂精矿产量35.9万吨)、Wodgina(2023年锂精矿产量41.7万吨)、Pilgangoora(2023年锂精矿产量55.7万吨)的24年碳酸锂到岸价现金成本分别为4万元、5.9万元、6.1万元、5.5万元。

高成本锂矿项目则有所增多,包括部分新投产项目如Finniss和NAL等因产能爬坡缓慢成本偏高,老矿山如Cattlin临近枯竭成本攀升,部分矿山如Whabouchi(在建)因先天资源禀赋以及开发环境问题无法优化成本。上述矿山的24年碳酸锂到岸价现金成本在7万元-9.2万元区间。Finniss和Cattlin2023年的合计锂精矿产量超28万吨,约合3.5万吨碳酸锂。

郑晓强告诉记者,高成本锂矿进度目前投产情况放缓,已运营矿山如Wodgina矿山本来预期今年年底开启第3条25万吨产能的锂辉石精矿线,目前计划暂缓。Core Lithium旗下的Finniss项目也在消化完当前锂矿原矿库存之后暂无后续开采计划。绿地项目(海外投资与经营方式)方面,Global Lithium和Delta Lithium等企业的绿地项目虽已拿到当地政府许可,但由于价格低迷,短期暂无进一步开发计划。

此外,非矿、海外盐湖也将带来新增量。总的来说,未来几年仍是产能集中释放期。根据东吴证券数据,预计 24/25 年碳酸锂供给达 141/186 万吨,新增 38/45 万吨,主要来自澳矿、非矿和南美盐湖。

虽然供需状态有所改善,但当下依旧处于供过于求的状态。东吴证券预计24/25 年过剩加剧,供给分别过剩32/50 万吨。据SMM调研,2023年中国碳酸锂产量约46万吨,同比增长31%。根据上海钢联数据,2024年1月-7月碳酸锂产量统计(54家样本,66家基地)为36.9万吨,同比23年1-7月增加45.4%;从库存来看,周度总库存6.86万吨,锂盐厂库存2.76万吨,贸易商库存2.25万吨,下游及电池厂库存1.85万吨,贸易商库存有明显去库动作。

作为下游主要产品,乘联会数据显示,今年1-7月新能源车零售498.8万辆,同比增长33.7%。7月新能源车市场零售87.8万辆,同比增长36.9%,环比增长2.8%。在之前的周期中,新能源汽车历经政策驱动、产品驱动实现销量爆发,如今国内渗透率已超过50%,下一个会是盈利驱动吗?

责任编辑:李未来 主编:张豫宁