国信金属 | 盐湖股份半年报点评:氯化钾和碳酸锂成本优势显著,有效抵御行业下行风险

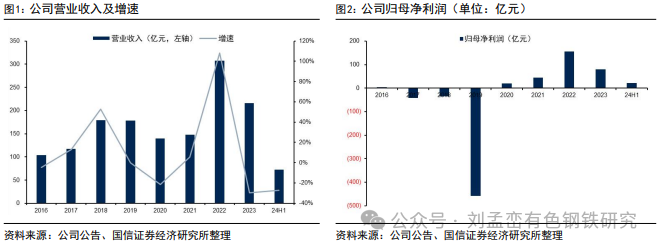

公司发布半年报:上半年实现营收72.37亿元,同比-27.31%;实现归母净利润22.12亿元,同比-56.60%。公司24Q1/Q2分别实现营收27.24/45.13亿元,Q2环比+65.67%;24Q1/Q2分别实现归母净利润9.34/12.78亿元,Q2环比+36.84%。

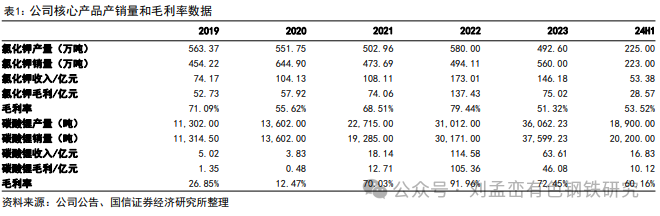

氯化钾:今年上半年,公司氯化钾产量225.51万吨,同比+10.68%,销量223.67万吨,同比+4.63%。其中氯化钾Q1/Q2产量分别为112.35/113.16万吨,Q2环比+0.72%;Q1/Q2销量分别为76.43/147.24万吨,Q2环比+92.65%。今年上半年,氯化钾毛利率达到53.52%。

碳酸锂:今年上半年,公司碳酸锂产量约1.89万吨,同比+34.20%,销量约2.02万吨,同比+34.94%。其中碳酸锂Q1/Q2产量分别为0.87/1.02万吨,Q2环比+17.24%;Q1/Q2销量分别为0.99/1.03万吨,Q2环比+4.04%。今年上半年碳酸锂毛利率达到60.16%。

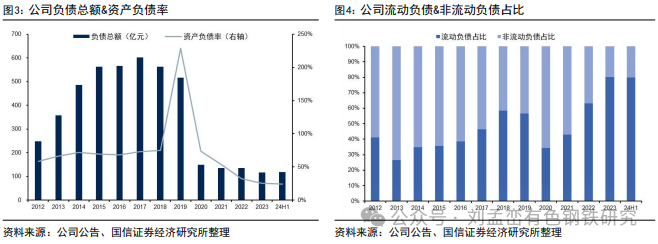

现金流宽裕,补缴税费对利润产生影响:①截止至上半年,公司资产负债率为24.24%;在手货币资金约为189.84亿元,同比-13.66%;在手存货约为11.53亿元,同比-38.73%;公司现金流宽裕;②今年上半年,公司根据税务机关出具的相关税务事项通知书,补缴资源税等各项税款及滞纳金合计6.66亿元,该事项对上半年利润总额影响金额约为-4.92亿元。

4万吨锂盐项目稳步推进:公司通过一系列创新举措实现项目总投资的显著优化,成功实现总投资优化率约14.58%。目前,项目主工艺装置吸附提锂厂房的基础与设备基础工程已圆满完成,主体结构的安装工作也已顺利推进至56%的里程碑节点。纳滤反渗透装置与厂前区工程正紧锣密鼓地施工中,各项作业有条不紊,展现出良好的建设节奏。与此同时,盐田输卤系统、公辅工程等关键环节的承包商也已顺利入驻现场,并同步开展了施工。

风险提示:钾肥和锂盐价格上涨不达预期;碳酸锂扩产进度低于预期。

报告正文

24H1实现归母净利润22.12亿元,同比-56.60%

公司发布半年报:上半年实现营收72.37亿元,同比-27.31%;实现归母净利润22.12亿元,同比-56.60%;实现扣非归母净利润21.59亿元,同比-57.21%;实现经营活动产生的现金流量净额34.96亿元,同比-50.82%。公司24Q1/Q2分别实现营收27.24/45.13亿元,Q2环比+65.67%;24Q1/Q2分别实现归母净利润9.34/12.78亿元,Q2环比+36.84%;24Q1/Q2分别实现扣非归母净利润8.75/12.84亿元,Q2环比+46.76%。

氯化钾:今年上半年,公司氯化钾产量225.51万吨,同比+10.68%,销量223.67万吨,同比+4.63%。其中氯化钾Q1/Q2产量分别为112.35/113.16万吨,Q2环比+0.72%;Q1/Q2销量分别为76.43/147.24万吨,Q2环比+92.65%。今年上半年,氯化钾毛利率达到53.52%,尽管氯化钾的平均售价因市场波动有所下降,但公司凭借规模效应和成本控制能力,依然保持了稳定的盈利水平。

碳酸锂:今年上半年,公司碳酸锂产量约1.89万吨,同比+34.20%,销量约2.02万吨,同比+34.94%。其中碳酸锂Q1/Q2产量分别为0.87/1.02万吨,Q2环比+17.24%;Q1/Q2销量分别为0.99/1.03万吨,Q2环比+4.04%。今年上半年碳酸锂毛利率达到60.16%,受全球锂价波动影响,碳酸锂平均售价面临压力,降至约9.39万元/吨,同比下降了62.81%,但公司依然通过优化生产流程、提升产品质量等措施,保持了在该领域的竞争优势。

财务数据方面:①截止至2024年上半年,公司资产负债率为24.24%,相比于2023年末下降了1.01个百分点;在手货币资金约为189.84亿元,同比-13.66%;在手存货约为11.53亿元,同比-38.73%;公司现金流宽裕;②在期间费用方面,公司今年上半年销售费用约4182万元,同比+7.71%;管理费用约3.90亿元,同比+22.87%;研发费用约7071万元,同比-32.06%;财务费用约-1.35亿元,同比+2389.43%;③今年上半年,公司根据税务机关出具的相关税务事项通知书,补缴资源税等各项税款及滞纳金合计6.66亿元,该事项对上半年利润总额的影响金额约为-4.92亿元。

4万吨锂盐项目稳步推进:公司于2022年新规划4万吨/年基础锂盐产能,目前整体项目按照计划正常推进。公司对4万吨锂盐项目秉持着高效利用资源、精细管理项目的原则,通过一系列创新举措实现了项目总投资的显著优化,成功实现项目总投资优化率约14.58%。目前,项目主工艺装置――吸附提锂厂房的基础与设备基础工程已圆满完成,主体结构的安装工作也已顺利推进至56%的里程碑节点。纳滤反渗透装置与厂前区工程正紧锣密鼓地施工中,各项作业有条不紊,展现出良好的建设节奏。与此同时,盐田输卤系统、公辅工程等关键环节的承包商也已顺利入驻现场,并同步开展了施工。项目计划于2024年底核心装置建成。

法律声明

本公众号不是国信证券研究报告的发布平台,本公众号只是转发国信证券发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解和歧义。提请订阅者参阅国信证券已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。国信证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本公众号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据国信证券后续发布的证券研究报告在不发布通知的情形下作出更改。国信证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本公众号中资料意见不一致的市场评论和/或观点。