酒鬼酒,跌懵了

一家酒厂的“迷之操作”。

“膝盖斩”

要说现在最“环保”的行业,白酒高低得算一个。

看看现在的白酒板块,比呼伦贝尔大草原还绿,买了白酒的朋友估计得天天吃面了。往年那种“吃药喝酒”的行情,很难再看到了。

从个股来看,跌得比较凶的有舍得酒业、山西汾酒、古井贡酒、酒鬼酒、泸州老窖这些,多家酒企的股价已经创年内新低。

整个白酒行业,从今年2月见顶以来,已连续下跌近4个月,如今较高点回撤累计近15%,“茅五泸”等头部酒企的股价回撤更是超过20%。

拿贵州茅台来说,此前差点跌破1600元的关口。年初,贵州茅台总市值一度超过2.4万亿,如今只剩下2万亿出头,距离最高点已经蒸发近4000亿。

整个行业长期下跌,这并非偶然。

一方面,白酒板块曾在去年底一鼓作气上涨了近50%,要知道,同期大盘仅上涨了12%左右。涨多了会回落,这是资本市场一直以来的规律。

另一方面,目前属于白酒消费淡季,缺乏利好消息刺激上涨。行业内普遍存在的高库存、价格倒挂现象,更是让不少投资者心生疑虑。疫情三年,经销商手里的库存,可都不少。

尽管如此,有一家酒企,还是引起了我的注意――酒鬼酒。

经历连续下跌之后,截至6月7日收盘,酒鬼酒的股价已经跌破90元/股的关口,收于86.45元/股。

拉长时间来看,相比2021年275.59元/股的历史最高位,酒鬼酒的股价已经――

缩水68%。

▲图源:百度股市通

▲图源:百度股市通这已经不是什么腰斩,而是把膝盖以上全砍了。

这种“从天而降”的跌法背后,酒鬼酒经历了什么?

卖不动了?

这个问题的答案,可以从财报中寻找。

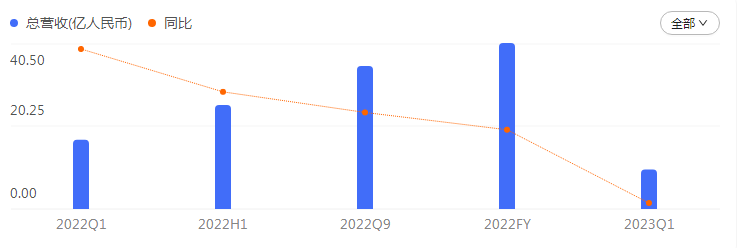

前几年,酒鬼酒堪称白酒企业高增长的代表。2021年,酒鬼酒实现总营收增长86.97%,净利润增长81.75%,在一众白酒上市公司中名列前茅。

2022年一季度,酒鬼酒更是以86.04%的同比增长拿下了16.88亿元的营收成绩,归母净利润更是大增94.46%。

但这样的高增长很快就戛然而止。2022年二季度,酒鬼酒的收入仅增长了5.25%;三季度,酒鬼酒的营收同比增长仅2.47%。到了四季度,这个数字已经变成了负数――

-27.12%。

▲图源:百度股市通

▲图源:百度股市通这样的局面,到了2023年依旧没有改观。2023年一季度,酒鬼酒总营收9.56亿元,同比下降42.87%。归母净利润3亿元,同比下降42.38%。

如此业绩“大变脸”令人心惊。要知道,即便是在疫情最严重的2020年,酒鬼酒Q1总营收也只是下滑了9.68%,同期归母净利润则保持着32.24%的增幅。

和同行相比,白酒行业(申万三级行业分类)14家代表企业2023年一季度营收同比平均增长率也有9.46%。

酒鬼酒的业绩走向,从另一个数据也能窥见一些端倪。

财报显示,2021年底,酒鬼酒的合同负债达到13.8亿元。但到了2022年一季度末,酒鬼酒的合同负债断崖式下跌至约6.8亿元。

截至2022年底,这一数据变成了约4.3亿元,同比下滑幅度高达68.64%。到了2023年一季度,这个数据进一步下滑至3.7亿元。

▲图源:新浪财经上市公司研究院

▲图源:新浪财经上市公司研究院我在此前的文章中讲过,所谓的合同负债,其实就是经销商还没收到货之前先付出的钱。正常情况下,一家酒企的合同负债增多,说明经销商对未来的预期看好,反之则说明经销商在清理库存,害怕囤太多酒将来卖不出去。

酒鬼酒的合同负债持续下降,意味着经销商打款意愿在下降。其实也可以理解,如果之前囤的酒都卖不动,谁还愿意继续大把进货呢?

面对业绩失速的局面,酒鬼酒把原因归结为此前业绩基数较高、费用改革等,但真问题其实还在更深处。

库存压力攀升

酒鬼酒当前的困境,可以追溯到2019年。

那一年,酒鬼酒开始推出“内参”,价格飙到千元以上,号称要做“中国高端白酒四大独立品牌之一”。为了打响这一炮,酒鬼酒曾引入了全国30多位高端白酒“亿元大商”,共同出资成立湖南内参酒销售有限责任公司。

红星资本局曾对这种模式进行过梳理,酒鬼酒以出厂价将内参酒销售给销售公司,再由销售公司以差价销售给一级经销商,参股经销商可以从销售公司得到分红。

在这个模式下,大商拿货热情高涨,酒鬼酒的经销商数量也大增,从2019年528家增到2022年的1586家。与此同时,酒鬼酒的体量也从2019年的10亿规模跨越到2021年的30亿元,增速迅猛。

但问题在于,酒鬼酒的销售实力未能跟上扩张速度。

一方面,酒鬼酒的品牌力不够,无论是规模还是影响力,都和茅台、五粮液这些全国头部有着较大差距。另一方面,对于一家酒企来说,如果前期的扩张是靠向经销商压货而产生的,并没有带来真正的资金收入,那后期的财务压力、库存压力都将面临挑战。

根据今日酒价的数据,尽管内参酒的标价去到千元以上,但从2022年第四季度开始,内参批价就在不断下滑,到今年4月已下滑至750元左右。在第三方电商平台上,内参酒售价也才750元-850元,几乎是建议零售价的五折到六折。价格倒挂已经非常明显。

实际交易价格低于出厂价,意味着经销商已无利可图,甚至可能出现亏损。随之而来的,便是库存的攀升。

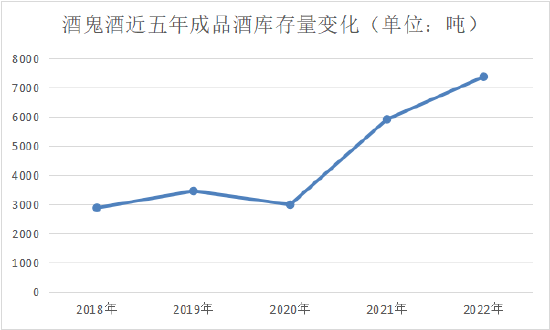

年报显示,2019年至2022年,酒鬼酒的库存量由3460吨攀升至7375吨。以内参酒为例,2022年内参系列生产量1580吨,销售量1147吨,产明显大于销。期末库存量达1347吨,已超过全年销量。

▲图源:酒业内参

▲图源:酒业内参粗放式的扩张之后,如何消化积攒的库存,将成为酒鬼酒必须面对的问题。

尾声

酒鬼酒也有过辉煌的历史。

上个世纪,酒鬼酒一度与茅台、五粮液并称高端白酒界三驾马车,还在1993年超过茅台,成为当时中国最贵的酒。1997年,酒鬼酒在深圳证券交易所挂牌上市,成为最早一批上市的白酒企业。

但随着2000年王锡炳辞职后,酒鬼酒变得动荡。不仅业绩起伏不定,大股东更是历经数次变迁,从湘泉集团到成功集团,再到华孚集团、中粮集团。根据棱镜此前的统计,上市以来,酒鬼酒至少经历了10任董事长、7任总经理,离任高管多达80位。

回看过去数年,酒鬼酒的怪事太多了。大额资金消失、“塑化剂风波”、“甜蜜素事件”……更令人迷惑的行为来自酒鬼酒董事长王浩,他曾出手增持公司100股的股票,这个数额让很多股民看呆了。

当然,酒鬼酒也尝试过做出一些改变。例如大力治理市场窜货和低价行为,例如进行费用改革,将市场费用投放重心从渠道商转移到终端,不断促进动销。

但想要从根本上扭转局面,我对酒鬼酒的建议只有一个:停止“搞鬼”,踏踏实实做酒、卖酒。还是那句话――

种一棵树,最好的时间是十年前,其次是现在。