酒鬼酒何以应对业绩“开门黑”?

作为白酒行业中的一大“黑马”,酒鬼酒(000799.SZ)曾在2019年至2021年取得过极其亮眼的表现,特别是在股价方面,短短三年时间酒鬼酒就从最低的13元/股一路攀升到最高的275.59元/股,股价涨幅高达20倍,表现足以“傲视群雄”。

然而去年以来,酒鬼酒的股价便开始跌跌不休,与此前的表现大相径庭。截至7月4日收盘,酒鬼酒报收96.63元/股,才几个月股价就已经暴跌超过了30%。

当然,伴随着白酒行业迈入下行周期,各大酒企的股价都有所调整,所以酒鬼酒股价回调也在情理之中。但跌幅更为“突出”的背后,也不乏与其较为难卖、冲刺高端不顺等问题有关。接下来,酒鬼酒的表现会出现转机吗?

近期,中国酒业协会发布《2023中国白酒市场中期研究报告》称,今年春节后,除茅台外,因经销商急于变现,部分名酒品牌及二三线品牌市场成交价低于经销价,价格倒挂现象严重,与此同时相关品牌还伴随着严重的库存问题。

根据酒鬼酒今年一季报显示,酒鬼酒库存压力凸显,重点产品价盘走弱,52度内参酒、52度红坛酒鬼酒价格分别下跌了100元、15元。

拉长时间线,2020-2022年末,酒鬼酒的成品酒库存量依次为2993吨、5914吨、7375吨。其中,内参系列从632吨增至1347吨,酒鬼系列从1368吨增至5150吨,而产能若在2023年有望翻倍的话,其库存压力无疑将更大。

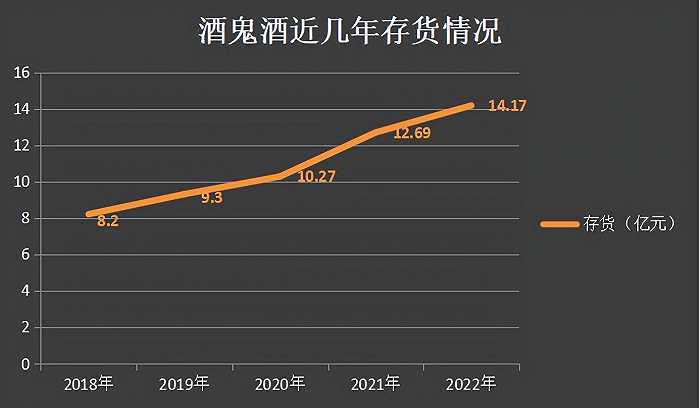

就存货数据而言,2022年酒鬼酒的存货为14.17亿,是近几年来的新高。而早在2018年时酒鬼酒的存货仅为8.2亿,随后逐年分别提升至9.3亿、10.27亿、12.69亿和14.17亿,呈现逐年走高的态势。

(制图:每日财报)

(制图:每日财报)此外《每日财报》关注到,酒鬼酒更危险的信号或来自渠道库存,这一点从其合同负债就能看出。因为经销渠道库存过高,就会导致经销商打款意愿减弱或者对未来的销售预期不乐观,毕竟酒厂普遍都是“先款后货”的模式。

截至2022年末,酒鬼酒的合同负债为4.33亿元,同比大降68.7%,占总资产的7.4%,而2021年末,合同负债高达13.82亿元,占总资产的23%。到了2023年一季度末,其合同负债降至3.67亿元,占总资产的比例也降至6%。

而如此数据背后,要么是酒卖不动,经销商必须先去库存。要么就是酒厂给的利润太低了,经销商没有拿货动力。对一家酒企而言,不管是哪一种,都会带来负面影响。

湖南酒鬼酒一直是一个“神奇”的存在,白酒十二大香型中,馥郁香为酒鬼酒所独创。所谓二者为兼,三者为复,馥郁香的酒鬼酒兼有浓、清、酱三大白酒基本香型的特征,一口三香,前浓、中清、后酱。

酒鬼酒的前身是吉首酒厂,创立于1956年,是湖南省湘西州的第一家作坊酒厂,后在1985年改名为湘西吉首酿酒总厂,并创立“酒鬼酒”品牌,跻身国有大型企业。

1996年,湘西湘泉酒总厂改制为湖南湘泉集团,成为湖南省50家最早进行现代企业制度改革的企业之一,次年,湘泉集团发起创立酒鬼酒股份有限公司,酒鬼酒也于这一年在深交所上市,成为较早上市的一批白酒企业。

1998年,酒鬼酒净利润达1.93亿元,同比上涨20.3%,位居行业第二,仅次于当时的五粮液。一时风光无两,可谓出道即巅峰。

然而巅峰之后的数年间,酒鬼酒业绩起伏不定,在白酒业快速发展的“黄金十年”中,逐渐被诸多同行超越。

拉长时间线来看,酒鬼酒的故事更多的是“惊”>“喜”。上市26年来,酒鬼酒经历了数次大股东易主、10任董事长、7任总经理,合计约80位高管来来往往。

但是2010年左右之后,酒鬼酒的业绩每况愈下,直到2015年中粮集团全面接手。在中粮集团对酒鬼酒的全方位的赋能下,酒鬼酒才迎来了发展中的转折期。2015-2021年,公司总营收规模逐步由6亿元慢慢增长至如今35亿元规模,同期,公司总算重新实现盈利,7年净利润23亿元。

可以说,在中粮集团的独特优势下,酒鬼酒着实实现了蜕变。但相比之下,酒鬼酒的盈利规模依然比不上全国性名酒品牌。

现阶段,白酒行业呈现“一超多强”的竞争格局,贵州茅台独占鳌头,五粮液、洋河股份、泸州老窖等龙头企业紧随其后。高端白酒梯队则更为清晰,飞天茅台(茅台)、普五(五粮液)、国窖1573(泸州老窖)三分天下,茅台占据了将近一半市场。

在次高端白酒市场,据西南证券研报梳理,习酒、剑南春、洋河股份、青花汾酒(山西汾酒)、今世缘、水井坊、郎酒、舍得酒业、古井贡酒、口子窖、酒鬼酒等众多产品力或渠道力较强的品牌竞相涌入。

而从酒鬼酒产品结构来看,按价格从高到低依次为内参系列、酒鬼系列和湘泉系列。实际表现上,2022年内参系列及酒鬼系列销量均低于产量,只有低端的湘泉销量高于产量。

2022年,内参系列营收11.57亿元,同比增长11.88%,占营收比重28.57%,较2021年下降1.72个百分点,去年低端的湘泉系列增速达到了25.69%。尽管经过持续产品升级之后,湘泉收入占比也仅为5.45%,规模仅为2亿多元,低端产品短期内实在无法成为收入支柱。

综上,对酒鬼酒来说,2023年将是关键的一年。一方面库存与产能增加的矛盾将更加突出,另一方面与经销商的合作关系面临调整。这也意味着,酒鬼酒在经历一季度的大幅下滑之后,能否在年内得到恢复还需要打个问号。如不能妥善应对,其二级市场的表现无疑将继续面对压力。