时隔七年再现负增长!酒鬼酒三大系列产品上半年收入齐降

中新经纬8月31日电 (闫淑鑫)在经历连续高增长后,2023年上半年,酒鬼酒营收、净利双双下滑约四成。

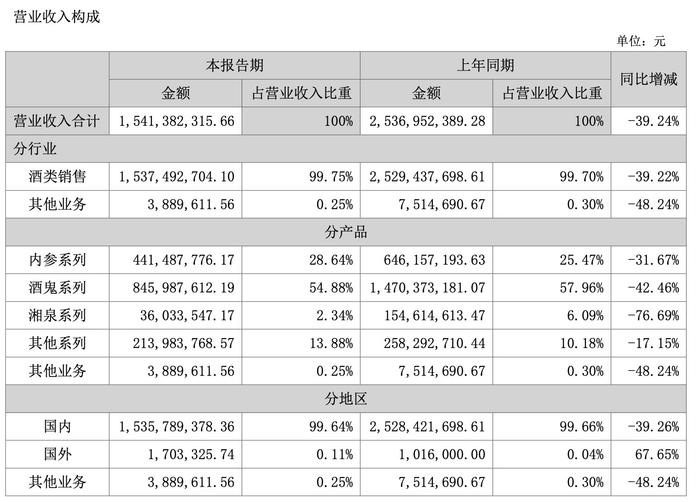

酒鬼酒30日晚发布的2023年半年报显示,上半年酒鬼酒实现营业收入15.41亿元,同比降39.24% ;实现归母净利润4.22亿元,同比降41.23%。

高增长戛然而止

据Wind数据,这是酒鬼酒自2016年以来首次出现中报业绩下滑。期间,酒鬼酒营收及归母净利润大多录得双位数增长。其中2021年上半年,该公司营收及归母净利润增速曾分别高达137.31%、176.55%;2020年同期的增幅也达到48.04%、40.68%。

进入2023年,高增长戛然而止。今年一季度,酒鬼酒实现营业收入9.65亿元,同比下滑42.87%;实现归母净利润3亿元,同比下滑42.38%。

酒鬼酒曾解释,公司一季度“营利双降”,一方面是因为上年同期业绩基数较高;另一方面,公司今年主动进行费用改革,费用投放重心由渠道端向终端转移,强化终端动销,短期在一定程度上导致业绩出现波动。

“目前公司在全力以赴做动销,加强品销联动,强化客户服务,加强终端精细化管理,加强样板市场建设,做好消费者培育,后续情况将逐渐改善。后续情况将逐渐改善。”今年6月,酒鬼酒回复投资者提问时表示。

数据显示,今年二季度,酒鬼酒业绩降幅环比虽有所收窄,但营收和归母净利润仍分别下滑32.02%、38.19%,仅录得5.77亿元、1.22亿元。

5月22日,酒鬼酒在业绩说明会上曾表示,自去年下半年以来,受宏观环境冲击影响,白酒行业整体承受较大压力。酒鬼酒作为近几年来快速成长的品牌,在品牌力、消费者培育等方面都需要有一个长期积累的过程,当行业承压时,高速增长会面临较大压力。

在半年报中,酒鬼酒再次强调,2023年上半年白酒消费场景得到一定程度恢复,但白酒行业依然处于周期性调整阶段,且消费复苏仍有不及预期的风险。

三大系列齐下滑

Wind数据显示,目前A股20家白酒公司均已披露半年报,上半年营收下滑的仅顺鑫农业、水井坊、酒鬼酒,其中酒鬼酒下滑幅度最大。

酒鬼酒在半年报中提到,公司上半年营收下滑,主要系本期酒鬼系列、内参系列、湘泉系列收入下降所致。

酒鬼酒主要从事馥郁香型白酒系列产品的生产和销售,拥有“内参”“酒鬼”“湘泉”三大系列产品,今年上半年,这三大系列产品的营收占比分别为28.64%、54.88%、2.34%,分别为酒鬼酒贡献收入4.41亿元、8.46亿元、3603.35万元,下滑幅度分别为31.67%、42.46%、76.69%。

来源:酒鬼酒2023年半年报截图

来源:酒鬼酒2023年半年报截图国金证券认为,酒鬼酒业绩虽承压,但已在市场预期内,上半年该公司仍以控货控价盘、推动营销改革、聚焦培育大单品为主。该机构预计,目前酒鬼酒内参系列湖南省内库存20%-25%,省外30%左右,酒鬼系列库存低于内参系列。

8月15日,酒鬼酒回复投资者提问时表示,今年以来公司通过费用投放重心向C端倾斜强化动销,开展形式多样的消费者活动,目前终端动销有明显提升。

“公司一直在积极推进终端动销,强化消费者培育,管控市场秩序,帮助经销商去化库存,目前经销商库存属于良性范围。”酒鬼酒称。

据中国酒业协会6月份发布的《2023中国白酒市场中期研究报告》,51.43%的受访酒行业从业者认为2023年上半年市场遇冷,整体渠道库存仍处于高位。

报告显示,节后传统淡季时间比之前来得更早一些。按照惯例春节后经销商会进行一次补货,但今年这一惯例被打破,传统的“商务、团购、宴席”三驾马车未能齐头并进,“五一”期间酒水市场只有宴席用酒市场表现比较好,商务和团购偏弱,也说明渠道库存处在高位水平,尚未通过春节旺季消化完成。

国海证券指出,白酒动销与消费场景联系紧密,预计今年中秋消费场景将全面恢复,行业有望在去年低基数基础上实现弹性增长。

酒鬼酒在5月22日的业绩说明会上表示,去年下半年以来,公司快速调整市场策略,加大对终端动销、消费者培育工作的力度,目前看方向正确,也在逐步显现效果。公司对未来充满信心。

(中新经纬APP)

(文中观点仅供参考,不构成投资建议,投资有风险,入市需谨慎。)

中新经纬版权所有,未经书面授权,任何单位及个人不得转载、摘编或以其他方式使用。

责任编辑:常涛 李中元