酒鬼酒失速

文|节点财经 九才

在这一轮的白酒行业大调整中,如果办一个“比惨”大会,酒鬼酒应该排名很靠前。以酒鬼酒主推的高端品牌“内参”为例,官方指导价1499元,但在某东1月24日的实际到手价,已然来到了958元,价格倒挂显而易见。

这一点,酒鬼酒自己也很清楚,还勇敢的“自黑”了一把。

去年12月9日,2023年酒鬼酒馥郁大会上,会场大屏幕上的一页PPT在会场引发热议。“业绩直接腰斩”“价格倒挂”“股价下跌”“压货炒作”“库存高企”“窜货”“管理层在干什么?”……

酒鬼酒曾经是A股的大牛股,创造过一年半时间翻10倍的高光时刻。但是,在刚过的2023年,其市值跌幅达46.97%,缩水211亿元,2023期末市值237.69亿元,在白酒上市公司中跌幅第一。

这一轮的白酒行业调整,让一度狂飙突进的酒鬼酒暴露了很多问题。但是,在节点财经看来,这也并不能说酒鬼酒的未来就一片灰暗,其深厚的文化和品牌底蕴,以及中粮的支持,仍然可以帮助其重新振作。

关键在于,找到真正的问题所在。

1、有文化的“酒鬼”,曾贵过茅台

在众多的白酒企业中,馥郁香型的酒鬼酒是一个比较独特的存在。

相比酱香、浓香、清香等,馥郁香型显得有些小众。这种口感的白酒是在湘西传统小曲酒生产基础上,创造性地将浓、清、酱三种香型集于一身,使之一口可品“前浓、中清、后酱”,口味独特。

酒鬼酒能够凭借这种小众口味走向全国,打响品牌,离不开一个人的助力,就是被称为全能鬼才的著名艺术家黄永玉。

“酒鬼”这个名字由黄永玉提出,并设计了沿用至今的标志性麻袋外包装,他还在酒瓶后题上“无上妙品”四个字。而且,他还为酒鬼酒设计了憨态可掬的人物形象,带着浓厚的品牌特色。

从品牌名字、包装设计等方面看,酒鬼酒确实别具特色,透露出一种超脱不俗的品牌调性。

得到艺术大师赋能,是酒鬼酒的幸运,也带给其很好的开局。

1985年创立后,酒鬼酒一路高歌猛进,获得“世界名牌消费品”等一系列荣誉。上世纪90年代,酒鬼酒的零售价一度高达368元,高于280元的飞天,成为最贵的白酒,与茅台、五粮液被称为中国高端白酒三驾马车。

1997年,酒鬼酒便成功在深交所上市,早于五粮液和贵州茅台。

如果酒鬼酒能够顺利发展,肯定不是今天这样的行业地位。但是,上市之后,公司有钱了,管理层开始各种“作妖”,股权几度更迭,导致完美错过了白酒行业的“黄金十年”,被茅台、五粮液、泸州老窖的远远甩到身后。

不仅如此,由于受到塑化剂事件、三公消费限制等冲击,酒鬼酒一度走到退市边缘。

特别是塑化剂事件,酒鬼酒是第一家被曝光的酒企,后果可想而知。

一个靠谱的管理层真是太重要了。

最终,时间来到2015年,央企中粮成为酒鬼酒实际控制人,酒鬼酒终于安定下来,开始扭亏为盈,迎来久违的高速发展。

2、涨得快,跌得狠

2014年11月,中粮集团与华孚集团合并,间接控股酒鬼酒。2015年,中粮正式成为酒鬼酒实控人,酒鬼酒终于迎来了一个实力强劲的后台老板。

此后,酒鬼酒围绕品牌、产品和销售渠道建设,开始了一系列大刀阔斧的整改。

品牌营销上,酒鬼酒确定了新的整体规划,聚焦其文化酒鬼、馥郁酒鬼、生态酒鬼的三大特色,着力打造高端品牌。

产品线上,酒鬼酒从高端、次高端到中低端,确定了内参、酒鬼和湘泉三大品牌,集中打造核心单品,尤其是高端和次高端产品。

销售渠道上,酒鬼酒在2018年成立内参酒销售公司,专门针对高端市场,立志将“内参”打造成中国最具品质和价值的高端白酒品牌。

黄永玉加持下的酒鬼酒有着浓厚的文化基因,围绕“文化白酒”做文章,确实切中了提升品牌价值的要点。同时,收缩产品线,整顿销售渠道,集中发力高端和次高端赛道,也赶上了白酒高端化的趋势。在节点财经看来,中粮对酒鬼酒的改造,已经算得上成功。

从2015年到2019年,酒鬼酒的SKU(最小存货单位)从400多个降低到85个以内,聚焦核心战略产品,品牌认知度得到大幅提升。

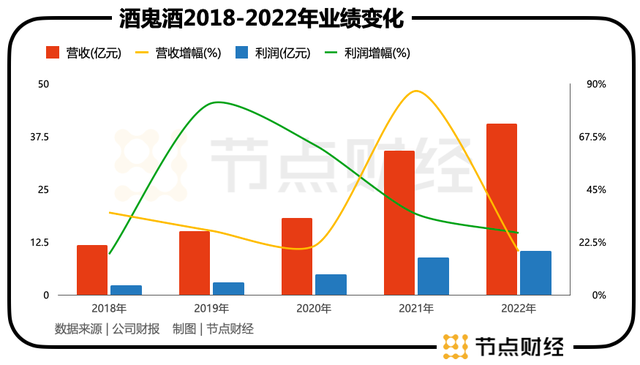

从营收收据看,2015年至2022年,酒鬼酒营收从6亿元增长至40亿元,年均复合增长率接近30%;归母净利润从0.89亿元增至10.49亿元,年均复合增长率近40%。

正是凭借业绩的高速增长,酒鬼酒在A股才有了一飞冲天的表现。但是,现在来看,酒鬼酒业绩的高速增长掩盖了很多问题,随着整个行业进入调整期,问题也随之显现。

2023年前三季度,酒鬼酒的业绩明显下滑。前三季度,其实现总营收21.42亿元,同比下降38.54%;归母净利润4.79亿元,同比下降50.75%。尤其是第三季度,其单季营收为6.01亿元,同比下降36.66%;归母净利润0.57亿元,同比下降77.65%。

问题到底出在哪儿呢?

3、渠道改革,势在必行

毫无疑问,整个白酒行业大环境的走低,是酒鬼酒业绩表现不佳的重要原因。但是,节点财经认为,这不应该成为酒鬼酒大起大落的核心原因。

还是要从自己身上找原因。

这里可以先看一个数据。2023年前三季度,酒鬼酒的销售费用为6.39亿元,占营收比重为29.85%,在20家酒企中排名第二,排名第一是水井坊。

但是,对比业绩增长情况可见,酒鬼酒高昂的品牌宣传和推广费用投入,并没有带来同比例的回报。

广告费没少砸,东西却卖不出去了。在节点财经看来,这首先说明酒鬼酒的品牌建设还差火候,自身品牌力不足,仍无法和“茅五泸”等头部品牌相提并论。更进一步来说,如此高的品牌宣传和推广费用,到底花在了什么地方,也是值得关注的问题。

而在品牌之外,渠道不畅的问题或许更急切。

一方面,这让库存的压力越来越大。2020年-2022年,酒鬼酒成品酒库存量从2993吨攀增加到7375吨,2年时间翻了一倍多。而且,酒鬼酒的产能扩产计划仍在推进。

但是,另一方面,酒鬼酒的经销商数量在快速增加。2019年底,其经销商数量为528家,2020年末达到763家,到了2023年上半年,这一数量达到1774家,翻了三倍。

产的多,卖得少,卖货的人却越来越多,这种情况任何企业都受不了。

节点财经调研发现,经销商的快速增加和库存压力的增大,销售渠道上出现窜货、倒挂等问题,几乎不可避免。这无疑对其品牌、市场需求、经销商信心都造成冲击。

对此,酒鬼酒也已经有所认识。

2023年10月,酒鬼酒宣布自10月10日起全国市场停止“酒鬼”、“湘泉”系列产品的接单。根据酒鬼酒的说法,这一举措,旨在进行一次全国范围的市场梳理,对市场秩序进行整顿,提升产品批价,提振渠道信心。

节点财经认为,在冲业绩的关键时期,如果不是万不得已,酒鬼酒应该不会祭出这种大招。这也恰恰说明,酒鬼酒的渠道整改,已到了不得不改的地步。

2024年伊始,酒鬼酒在湖南、河北、河南、山东、广东等各大区相继召开“2024年开门红动员会”,在行业内率先打响了春节开门红战役。不难看出,酒鬼酒在经过2023年的整顿之后,对新的一年志在必得。而其能否重新崛起,值得保持长期关注。