“滑铁卢”颓势难改,酒鬼酒新掌门首秀折戟

酒鬼酒(000799.SZ)刚刚交出近10年最差增速中报。

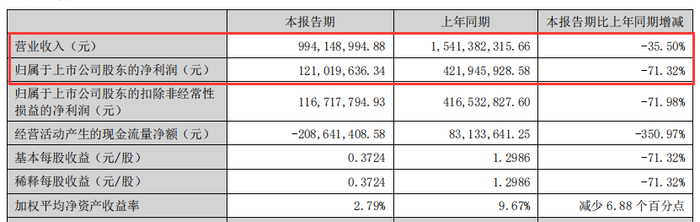

按照相关规定,8月底是中报披露的截止日。直到8月28日,酒鬼酒才羞答答公布2024年半年报――公司营收同比下滑超35%;归母净利润同比下滑超71%。

(来源:半年报)

(来源:半年报)从利润增速来看,这是酒鬼酒近10年来业绩最差中报。

(来源:东方财富)

(来源:东方财富)

酒鬼酒2023年中报就上演过业绩“变脸”,净利润下滑超过40%。

随后,公司采取了一系列措施试图提振业绩,包括在2024年2月新任命高峰为董事长。

然而,在低基数情况下,酒鬼酒2024年中报依然令人“大跌眼镜”。

业绩是股价的定盘星,当糟糕情况汇合时,酒鬼酒股价走势惨不忍睹便在所难免。在近3年的时间内,酒鬼酒股价已从最高时的270多元跌至目前不足36元,下跌幅度超过85%。

(来源:新浪网)

(来源:新浪网)酒鬼酒何以沦落至此?公司未来如何突围?

业绩“滑铁卢”

酒鬼酒全称是酒鬼酒股份有限公司,旗下拥有“内参”、“酒鬼”、“湘泉”三大品牌系列。1997年在深交所上市。

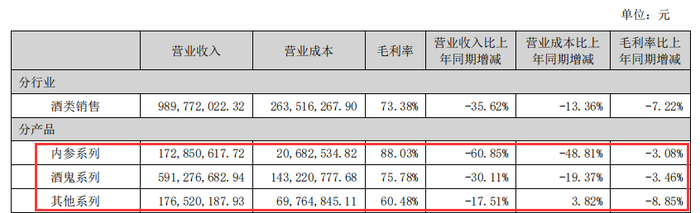

这几年,酒鬼酒陷入低潮。尤其今年上半年,公司三大品牌收入全线下滑。其中,主打高端市场的内参系列降幅最大,收入只有2亿元,同比下降约61%;占营收比重近六成的酒鬼系列收入约6亿元,同比下降约30%;其他系列同比也下降约18%。

不仅是营收,毛利率也在下滑。上半年内参系列、酒鬼系列、其他系列毛利率同比分别下降约3%、4%、9%。

(来源:半年报)

(来源:半年报)业绩为何如此糟糕?

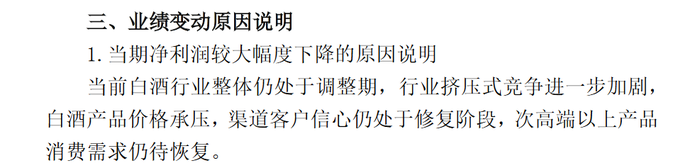

在此前披露的半年报预告中,酒鬼酒主要将原因归咎于行业不好。公司解释称,当前白酒行业整体仍处于调整期,行业挤压式竞争进一步加剧,消费需求仍待恢复。

(来源:公司公告)

(来源:公司公告)可是,公司对此却缺少预判。在2023年酒鬼酒馥郁大会上,公司曾立下目标,在2024年实现酒鬼酒的恢复性增长。

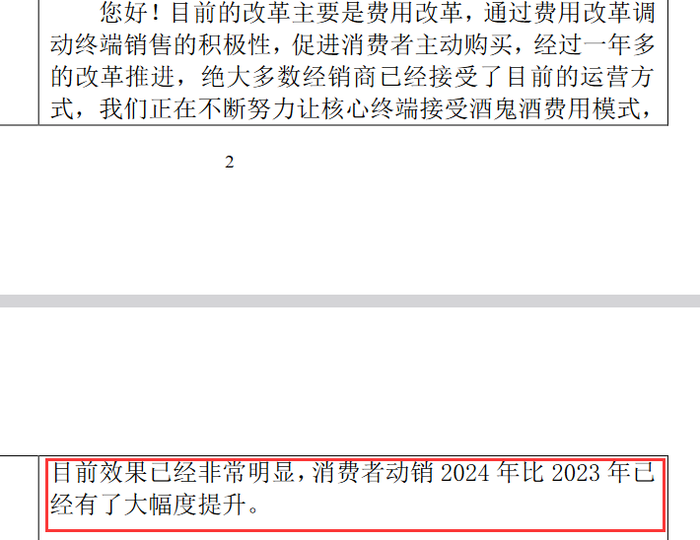

而且,在今年5月,酒鬼酒曾乐观表示,公司正在不断努力让核心终端接受酒鬼酒费用模式,目前效果已经非常明显,2024年消费者动销比2023年已经有了大幅度提升。

(来源:公司公告)

(来源:公司公告)换句话说,酒鬼酒在今年上半年一度比较乐观,但结果并不理想。

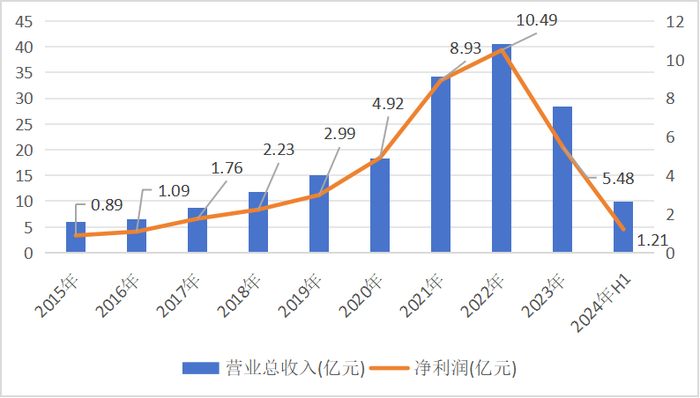

酒鬼酒早先曾被称为酒业“黑马”,2015年-2022年,公司业绩出现8年狂飙,营收从6亿元一路增长至超过40亿元,年复合增长率接近30%;同期净利润也由8857万元攀升至10亿元,年复合增速接近40%。

然而,这种势头在2023年戛然而止,当年公司营收骤降至28亿元,净利润仅为5亿元,几乎腰斩。

(来源:同花顺)

(来源:同花顺)为何在数年业绩高增长之后,酒鬼酒突然遭遇“滑铁卢”?

苦涩“后遗症”

这一切还要从2018年说起。

彼时,“中粮系”开始全面扶持酒鬼酒,前中粮酒业董事长王浩正式上任后,喊出酒鬼酒要实现百亿元营收的口号。

你可知,当年酒鬼酒的营收仅有5亿多,要增长约20倍?这是需要多大的勇气才敢喊出的口号?或者,喝了不少酒鬼酒之后喊出来的?

为此,酒鬼酒开启了全国化进程,在各地快速扩建经销商队伍。

数据显示,2019年酒鬼酒的经销商数量为528家,2022年这一数据为1586家,平均每年新增350家。2023年底,酒鬼酒经销商高达1774家。

经销商数量的激增,加之酒鬼酒鼓励经销商多拿货,的确快速拉动了公司营收。不过,最好的时候,酒鬼酒的营收也只有约40亿元左右,那是在2022年的时候出现的。

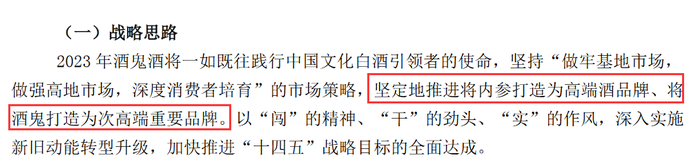

为了提高档次和毛利率,酒鬼酒也开始向高端化转型,相关表述也出现在2021年、2022年年报中。

(来源:2021年年报)

(来源:2021年年报) (来源:2022年年报)

(来源:2022年年报)只喊口号没多大用,必须砸下真金白银。数据显示,2022年,酒鬼酒的销售费用高达10亿元,4年时间翻了3倍。

然而,白酒高端化并非只靠营销就能做到。

进入2023年,在内外重压之下,酒鬼酒形势急转直下。此时,渠道面临极大的库存压力。

酒鬼酒为此采取了近乎休克式的去库存手段,即停止向市场新增产品供给。先是在2023年7月宣布停止接受52度500ml内参酒销售订单,10月又宣布旗下“酒鬼”、“湘泉”系列产品停止接单。

在2023年酒鬼酒馥郁大会上,酒鬼酒副董事长、总经理郑轶直接在PPT标出酒鬼酒存在的诸多问题。

外界对此做出不同的解读。一种观点认为,酒鬼酒高层终于意识到了问题的严重性;另一种观点则认为,这或多或少有点“自嘲”的意味。

为解决问题,酒鬼酒在今年还上演了一出“挥泪斩马谡”。

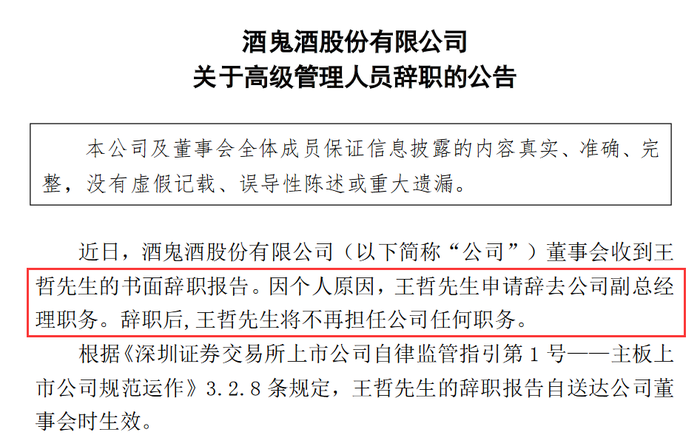

6月30日,酒鬼酒发布公告称,负责营销的王哲申请辞去副总经理职务。

(来源:公司公告)

(来源:公司公告)尽管公司公告称,王哲因个人原因辞职。但王哲任期是2021年到2027年,此时辞职,外界自然会联想到公司业绩表现的问题。

(来源:2023年年报)

(来源:2023年年报)难寻突破口

酒鬼酒的人事变动不止于此,公司在年初还迎来了新任董事长。

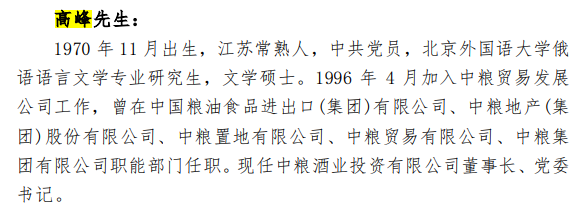

2024年2月,前中粮酒业投资有限公司董事长、党委书记高峰正式成为酒鬼酒新任董事长。但资料显示,54岁的高峰并无白酒领域从业经验。

(来源:公司公告)

(来源:公司公告)不过这也无所谓。管足球的,好多还不会踢球呢。

新官上任后,最引人瞩目的是经营策略的改变,公司开始收缩战线。

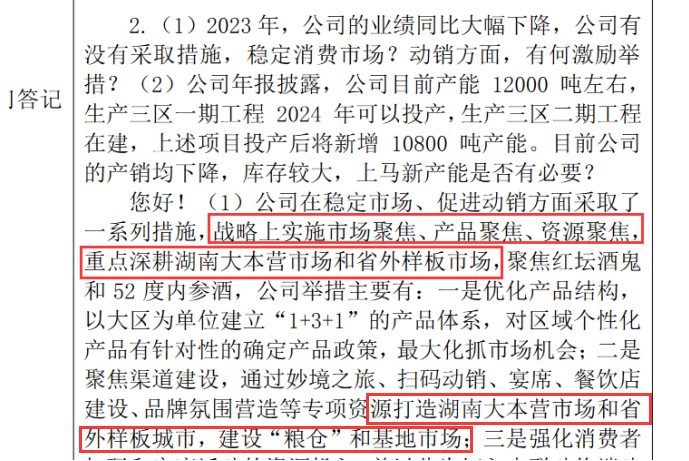

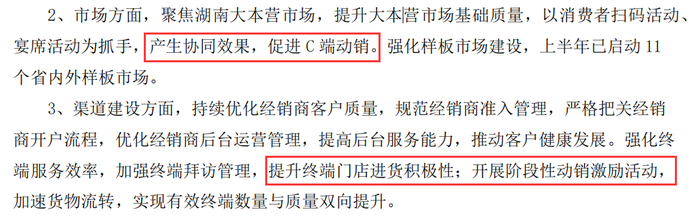

酒鬼酒在2023年年报、2024年半年报中都未提及“全国化”。公司战略转向为“精耕湖南大本营市场和省外样板市场”。

在今年5月的投资者关系活动中,酒鬼酒再次表示,公司2024年将坚定实施聚焦战略。

(来源:公司公告)

(来源:公司公告)其次,酒鬼酒明确今年的核心任务是提升动销。不过,这一招算不得什么新脚法。在2023年业绩说明会上,王哲曾为酒鬼酒开出“稳价格、提动销”的药方。

(来源:半年报)

(来源:半年报)两招打出,实际情况怎么样呢?

一句话:不容易。因为湖南省内的白酒市场竞争也十分激烈。

湖南省酒业协会数据显示,2023年,湖南白酒市场规模约为280亿元。其中本地产白酒约占80亿元,占比约为29%。由此可见,省外白酒在湖南市场具有极强的竞争力。

上半年酒鬼酒省内市场收入约4亿元,同比减少34%,占营收的比重约为42%。显然,酒鬼酒要实现“精耕湖南大本营市场“的目标,仍然任重道远。

同时,酒鬼酒仍承受着巨大的库存压力。

公司上半年存货约为16亿元,同比上涨约16%,占流动资产的比例约为41%。

值得注意的是,这种情况下,酒鬼酒仍在扩张产能。半年报显示,新建生产三区工程项目在建,项目整体投产后将新增 10800 吨产能。在建工程约为7.3亿元,约为固定资产的142%。

硬币的另一面,酒鬼酒的资金状况并不乐观。上半年公司经营活动产生的现金流量净额为-2亿元,同比下降351%;现金及现金等价物净增加额约为-4亿元,同比骤降462%。

(来源:半年报)

(来源:半年报)酒鬼酒上半年合同负债不到3亿元,去年同期超过4亿元,降幅超过40%。经销商数量也从2023年末的1774家减少至1301家。

看上去,签约的少了,卖酒鬼酒的店家也少了。这说明目前经销商的信心仍未完全恢复。

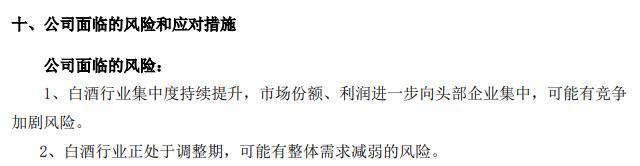

在2024年半年报中,酒鬼酒也坦承公司面临这些风险:白酒行业集中度持续提升,市场份额、利润进一步向头部企业集中,可能有竞争加剧的风险。白酒行业正处于调整期,可能有整体需求减弱的风险。

(来源:半年报)

(来源:半年报)另据天眼查显示,酒鬼酒自身风险高达1951项。

不过,酒鬼酒的窘境,确实也和行业有关。根据中国酒业协会最新发布的《2024中国白酒市场中期研究报告》,2024年白酒复苏态势较弱,存量竞争下80%企业表示市场遇冷。

酒鬼酒如何破局,改善目前的状况?有业内人士向《天下财道》分析说,酒鬼酒需要在营销模式转型、费用改革、产品结构优化、渠道和经销商管理、品牌建设和市场推广等多方面发力,才能实现“逆袭”,看见新的曙光。

酒鬼酒何时才能重回增长轨道?“救火队长”高峰需要多久才能力挽狂澜?在全国化和本地化之间如何寻找突破口?《天下财道》将予以持续关注。