酒鬼酒业绩“大滑坡”:前三季度营收11.91亿元,排名倒数第四,净利下滑近九成

出品|搜狐财经

作者|饶婷

编辑|李文贤

10月30日晚间,酒鬼酒披露三季报,业绩出现大滑坡。

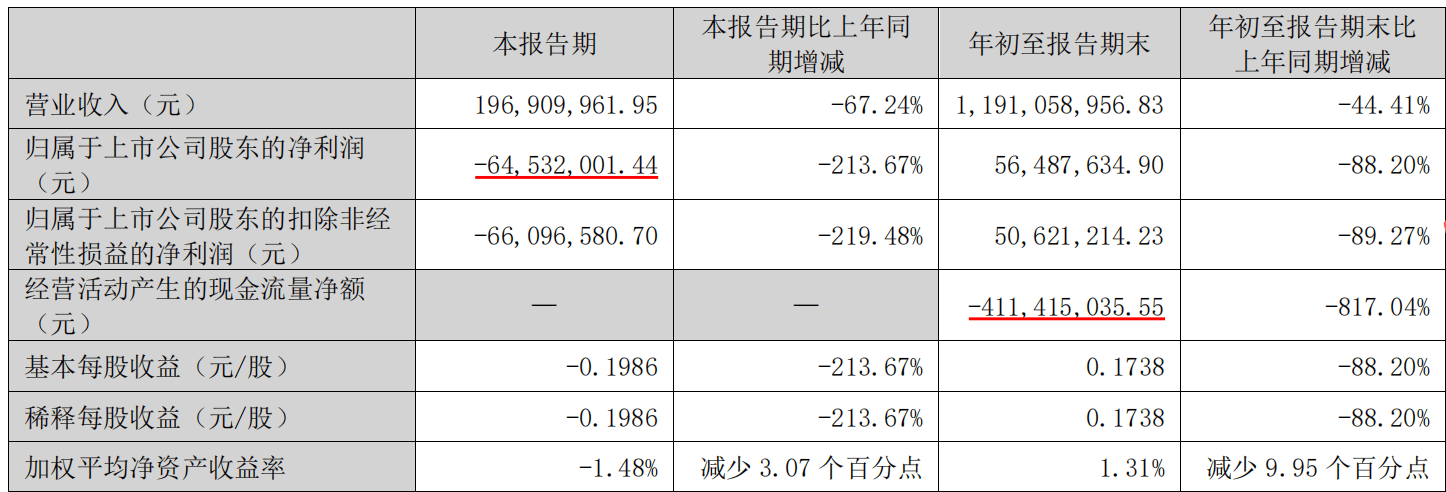

前三季度,公司实现营收11.91亿元,同比下降44.41%;归母净利润0.56亿元,同比下降88.20%。其中,第三季度酒鬼酒净亏损0.65亿元,同比由盈转亏。

针对业绩大幅下滑,公司解释称,正处于营销模式转型关键阶段,叠加白酒行业弱周期影响,经销商客户在当前经济环境下经营意愿偏保守,回款谨慎,公司新模式转化为对销售业绩的支撑仍需时间。

中秋、国庆市场表现平淡,第三季度净亏损0.65亿元

2024年前三季度,酒鬼酒业绩延续下滑趋势,营收基本倒退回2020年水平,净利润不敌2015年。

前三季度,酒鬼酒实现营收11.91亿元,同比下降44.41%;归母净利润0.56亿元,同比下降88.20%。

年初至报告期末,酒鬼酒经营活动产生的现金流量净额为-4.11亿元,上年同期约0.57亿元,同比下滑了817.04%。

作为酒业“蓄水池”的合同负债指标,酒鬼酒为2.07亿元,较年初约减少了0.78亿元。

单季度看,第三季度酒鬼酒营收1.97亿元,同比下降67.24%,净利润-0.65亿元,同比下降213.67%。

搜狐财经盘点发现,这是自2014年后,酒鬼酒首次出现单季度净亏损情况。

第三季度包含了中秋、国庆传统销售旺季,酒鬼酒业绩为何出现大幅下滑?

对此,公司解释称,正处于营销模式转型关键阶段,叠加白酒行业弱周期影响,经销商客户在当前经济环境下经营意愿偏保守,回款谨慎,公司新模式转化为对销售业绩的支撑仍需时间。

“次高端以上白酒需求较疲软,市场各品牌产品价格均有所下滑”,酒鬼酒特别提到,公司主营产品体系定位次高端及以上价位段,受到的影响更为明显。

从产品线来看,目前公司拥有“内参”、“酒鬼”、“湘泉”、“洞藏”四大品系。其中,红坛是酒鬼酒系列大单品,定位次高端;内参(甲辰)是内参酒系列唯一大单品,定位高端。

据今日酒价数据,52度/500ml内参的批发参考价,由7月1日的850元降低至9月30日的810元,10月31日,内参批发参考价已为680元。搜索发现,当前酒鬼酒京东旗舰店内,标价1499元的内参酒到手价为829元。

酒鬼酒同时提到,中秋、国庆传统销售旺季市场表现较为平淡,市场终端动销与预期差距较大,进一步影响了经销商的回款意愿,造成公司当季度收入承压明显。

此外,酒鬼酒持续加大消费者促销费用投入,但终端动销、经销商分销与经销商回款节奏不同频,同时中端及大众价位段产品比例上升,导致利润降幅明显。

营收排名倒数第四,酒鬼酒称将收缩非核心产品

当前,A股19家上市白酒企业三季报悉数出炉。

业绩频频跳水后,酒鬼酒营收排名倒数第四,净利润排名倒数第三。

“失速”的酒鬼酒提出了哪些应对举措?

在产品价格上,公司称,将坚持“价在量先”的经营原则,通过控盘分利模式,确保渠道各环节利润空间合理;通过调节市场供给、强化促销费用的精准投入以及社会库存分解去化等措施,逐步优化产品价值链,提振经销商和终端客户信心。

在销售模式上,坚持 BC 联动策略,提高消费者扫码、宴席的终端参与率;同时确保终端稳定的销售利润,提高终端店积极性。

在市场建设上,坚持“省内重点做,省外做重点”的总体市场经营策略,聚焦湖南大本营市场和省外样板市场,集中营销资源、人力资源形成特定区域的局部优势,通过渠道下沉、BC 联动、人员下沉等市场精耕举措,做深做透重点市场,在公司产品核心价位段做到市场份额领先。

在产品体系上,聚焦内参甲辰版、酒鬼红坛为核心的主营产品,收缩非核心产品,形成高中低分布明确、定位清晰的产品组合。

对此,江西白酒营销专员秦禹表示,此前酒鬼酒产品线过于繁冗,强行保留一些市场认知度不高的产品和推行新品意义不大,“这对经销商的钱包和资源安排都是一种伤害,不如全力做好热门单品。”

在渠道建设上,公司称将加强企业对接,培育扩展大型企业团购资源;加强对互联网、餐饮、特渠的开发覆盖,拓宽渠道覆盖面,拓展消费群体。

截至10月31日收盘,酒鬼酒股价为50.58元/股,当日跌幅2.17%,当前总市值164.3亿元。