地产政策叠加需求韧性,铝业或迎来大爆发!云铝股份暴涨超8%,有色50ETF(159652)涨超2%!

9月1日,A股三大指数收盘涨跌不一,沪指涨0.43%,深证成指涨0.44%,创业板指跌0.11%。市场成交额继续萎缩,今日仅有7453亿元,北向资金今日受台风影响暂停交易。行业板块涨多跌少,煤炭行业、保险、商业百货、汽车整车、钢铁行业涨幅居前,医药商业、软件开发、计算机设备、电子化学品、环保行业跌幅居前。

工业金属异动拉升,有色金属板块强势上行,中证细分有色金属指数收涨2.36%。云铝股份涨超8%,天山铝业、神火股份涨超7%,中国铝业涨超6%,明泰铝业、金钼股份、海亮股份涨超4%,铜陵有色、洛阳钼业、中金岭南等涨幅居前。

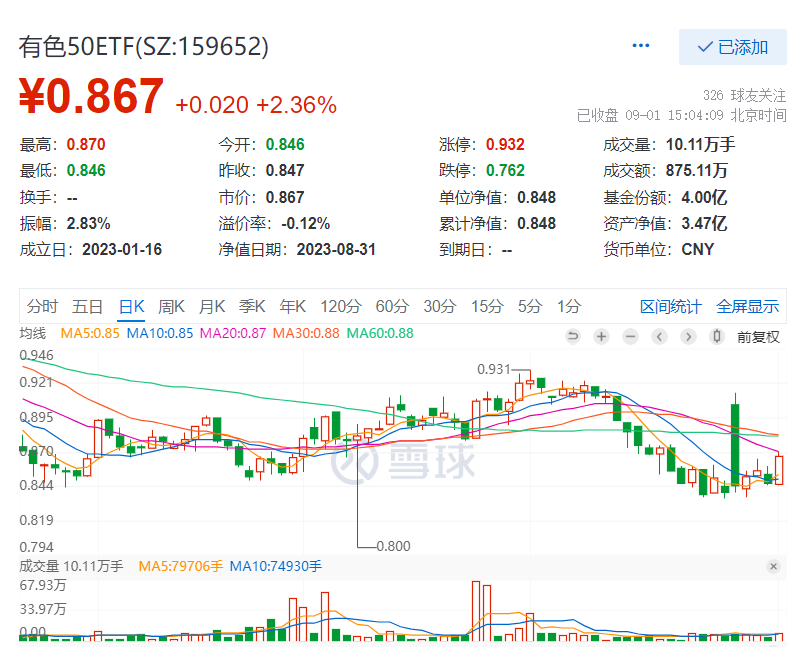

主流ETF方面,有色50ETF(159652)随指数震荡走高,收涨2.36%,收复昨日一根阴线!此外,成交额超870万元,较此前明显放量!

值得注意的是,近日,资金连续借道有色50ETF(159652)布局A股高弹性周期板块;上交所权威数据显示,截至8月31日,有色50ETF(159652)近60日已获资金增仓超9400万元!

政策面上,8月29日,广州和深圳出台认房不认贷政策;8月31日,央行与金融监管部门联合发布《关于降低存量首套住房贷款利率有关事项的通知》和《关于调整优化差别化住房信贷政策的通知》。当前政策兑现期已经到来,市场复苏值得期待。据相关数据,截至2022年,房地产以及家电领域分别占我国电解铝消费量的22.2%和5.7%,房地产行业需求回暖有望对近期市场预期以及远期铝消费量带来显著提振。

中信证券指出,近期地产政策密集出台,叠加“金九银十”旺季到来,电解铝消费以及市场预期具备显著的提升空间,铝价存在进一步走强的潜力。近期铝价强势运行,铝锭以及铝棒库存持续走低,体现出需求具备较强韧性。此外,叠加年内能源及原料价格缺乏有效上涨支撑,吨铝利润有望进一步拉阔,从而驱动板块后续涨势,看好铝板块布局机会。(来源:中信证券《金属行业铝行业重大事项:地产政策叠加需求韧性,看好铝价继续上涨》)

【A股有色金属投资策略怎么看?】

对于有色金属行业下半年的投资策略,中国银河华立表示,2023年下半年国内经济持续复苏与FOMC结束加息周期,有望使有色金属行业景气度出现更为明显的改善。尽管上半年国内经济复苏的强度与FOMC放缓加息进程的节奏不及预期,但其方向是明确的,虽有波折但周期终会到来。2023年下半年国内经济继续复苏与FOMC大概率结束加息下,有色金属行业或将迎来业绩筑底与行业景气度的拐点,目前处于历史底部的A股有色金属行业估值有望率先获得修复。(来源:中国银河《有色金属行业2023年中期策略:蓄势待发,周期终会归来》)

海通证券分析指出近期有色行业供需向好。

(1)贵金属:市场预期逐步调整,贵金属价格或有望回升。市场或正逐步消化美国货币政策进一步紧缩的预期,贵金属价格或有望回升。

(2)能源金属:有色金属行业稳定增长工作方案关注能源金属国内资源开发。8月25日,七部门印发《有色金属行业稳定增长工作方案》。方案提出,2023―2024年目标国内锂资源开发取得积极进展,针对紧缺战略性矿产,加大国内勘查开发力度,制定锂等重点资源开发和产业发展总体方案。

(3)工业金属:7月阳极铜进口下滑,铝库存继续位于同期低位。预计下半年阳极铜市场供应趋紧。(来源:海通证券《有色金属行业周报:供需向好,有色行业稳定增长方案印发》)

有色金属行业三大细分领域长期投资价值如何?

1.工业金属(铜铝):

广发证券表示,国内一揽子“稳经济”政策密集出台提振信心,FOMC如期加息,预计基本金属价格震荡上行。据公开数据,7月LME铜、铝、铅、锌、锡价环比变化为4.27%、3.29%、3.21%、4.11%、7.48%。(来源:广发证券《金属及金属新材料行业8月策略:政策落地看铜铝钢,黄金仍必配》)

东方证券复盘历史分析指出,金融属性与商品属性交替作用于铜价,加息尾声金融属性多占据主导作用,加息结束后商品属性多发挥主导作用。回顾历史5轮加息以来,FOMC结束加息前后,铜价多处于触底回升或震荡上行的状态。站在当前时点,分析认为铜价后市或具较强韧性,“N”字第三笔或正徐徐而来。(来源:东方证券《铜行业专题报告①:铜-N形第三笔或徐徐而来》)

2.贵金属(黄金)

多家机构纷纷看好黄金后市:

财信证券认为,市场预计FOMC7月加息25bp概率较高,后续是否继续加息要看就业和CPI数据走势,美国利率可能维持较高水平停留较长时间,后续FOMC货币政策或将迎来转向。中长期仍看好金价中枢上涨。(来源:财信证券《有色金属行业月度:有色金属反弹,看好黄金板块》)

3.能源金属(锂、钴)方面:民生证券邱祖学同样在今年中期策略中表示:2023年能源金属供需短缺或将缓解,我们认为能源金属价格中枢或将逐步下移、回到理性水平,但资源端的溢价仍需重视。

锂板块:需求韧性依旧,锂价高位运行或超预期。目前上游产能释放已充分预期,下游动力电池表观需求修复,锂价上涨,预期改善将为整个板块带来估值提升机会。(来源:广发证券《金属及金属新材料行业7月策略:看多黄金,期待铜铝,把握锂》)

钴板块:供给端巨变,价格低位之下钴需求弹性或将凸显。供给压力持续增加,需求端,短期消费电子需求承压,但钴价快速回落带来三元电池成本下降,中镍高压三元的推广及高镍三元电池放量,带动未来钴需求快速增长。(民生证券:《金属行业2023年中期策略系列报告之能源金属篇:谁无暴风劲雨时,守得云开见月明》)

此外,稀土方面,中信证券指出,稀土价格继续反弹,需求回暖有望带动板块估值修复。近期产业链需求回暖以及补库情绪浓厚带动稀土价格持续反弹,长期来看,预计机器人产业逐步成熟将显著带动稀土永磁材料需求增长。下半年新能源领域需求回暖有望带动稀土磁材行业业绩和估值触底回升。(来源:中信证券《金属行业观察及观点更新:政策利好推动工业金属反弹行情》)

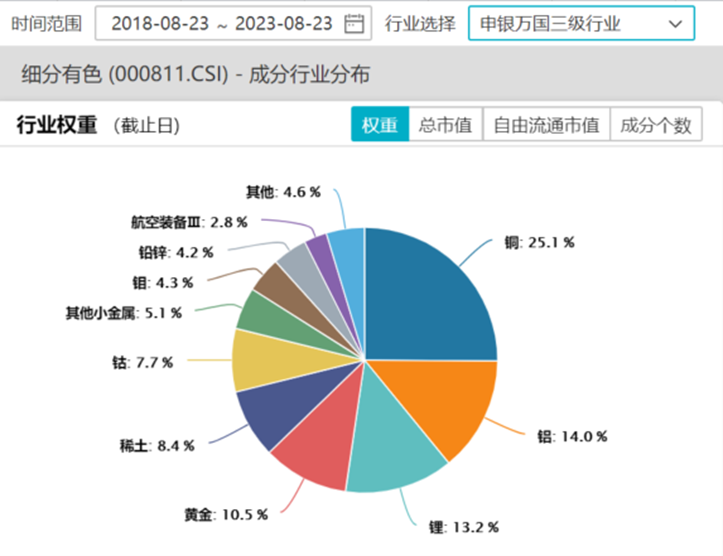

公开资料显示,有色50ETF(159652)标的指数(细分有色指数)中,工业金属(铝铜)占比43%,贵金属及小金属(稀土、钼、锡)占比30%,能源金属(锂钴)占比20%,高效把握工业金属周期复苏,以及能源金属成长弹性。(数据来源:中证指数公司,截至2023.8.23,指数成份股不代表个股推荐)

风险提示:基金有风险,投资需谨慎。投资人应当阅读《基金合同》《招募说明书》《产品资料概要》等法律文件,了解基金的风险收益特征,特别是特有风险,并根据自身投资目的、投资经验、资产状况等判断是否和自身风险承受能力相适应。基金管理人承诺以诚实信用、谨慎尽责的原则管理和运用基金资产,但不保证基金一定盈利或本金不受损失。上述基金产品属于中等风险等级(R3)产品,适合经客户风险等级测评后结果为平衡型(C3)及以上的投资者。文中提及个股仅为指数成份股客观展示列举,本文出现信息只作为参考,投资人须对任何自主决定的投资行为负责。本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议。