【华鑫化工|事件点评】岳阳兴长(000819.SZ):Q3营收同比增长,多个新产品打开成长空间

(来源:华鑫研究)

事 件

岳阳兴长发布三季度业绩报告:2024年前三季度,公司实现营业总收入29.19亿元,同比增长29.59%;实现归母净利润0.72亿元,同比-1.52%。2024Q3单季度公司实现营业收入10.27亿元,同比增长21.80%,环比下滑3.10%;实现归母净利润0.19亿元,同比下滑12.58%,环比下滑38.24%。

▌ 营收同比增长,利润低于预期

2024年前三季度,公司整体经营情况稳中有进,新产品陆续投产,营业总收入同比高增,但同期归母净利润未能实现等量增长。主要原因为旗下子公司惠州立拓所生产的高端聚烯烃产品尚处于市场推广阶段,毛利率相较其他产品偏低,导致公司利润不及预期。考虑到公司是国内唯一掌握茂金属全流程技术的企业,以及国内进口替代需求,公司高端聚丙烯产品毛利率有望恢复到合理水平。目前公司惠州二期项目已经启动,预计一期30万吨高端聚烯烃项目在明年能够增量上产,将成为公司业绩以及未来发展的新增长极。

▌ 特种环氧树脂或将落地

公司在9月公告成立新公司广州立能新材料,经营范围涉及高性能纤维和合成树脂。公司与湖南理工学院唐课文教授课题组合作的高性能特种环氧树脂项目或将注入广州新公司。公司特种环氧树脂项目旨在实现我国半导体封装原料国产化替代,目前已经进入客户送样阶段。

▌ MOFs处于中试阶段,多应用场景探索中

目前公司已经建成MOFs材料中试生产线,并已产出中试产品。产品目前已经用于旗下湖南立泰 VOCs治理催化剂、吸附剂,目前公司正在根据客户定制需求探索更多应用场景。得益于MOFs材料良好的通过性能,MOFs理论上可以用做固态电池电解质,能够有效提升电池离子传输速率并抑制枝晶生长。此外学术界已有多项研究成果证明MOFs可以用于电解海水制取氢气以及海水提铀。随着更多应用场景的探索,公司MOFs产品有望加速产业化落地。

▌ 盈利预测

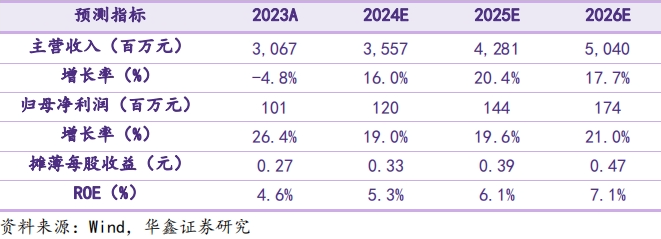

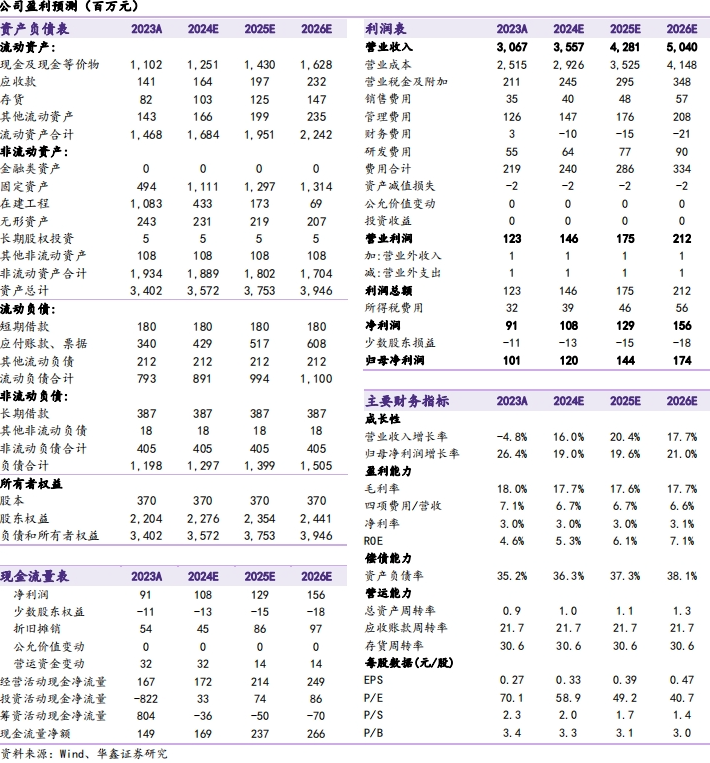

预测公司2024-2026年归母净利润分别为1.20、1.44、1.74亿元,EPS分别为0.33、0.39、0.47元,当前股价对应PE分别为58.9、49.2、40.7倍,维持“增持”投资评级。

▌ 风险提示

原油价格大幅波动,终端需求不及预期,公司项目进度低于预期。

研报信息

证券研究报告:《Q3营收同比增长,多个新产品打开成长空间—岳阳兴长(000819.SZ)公司事件点评报告》

对外发布时间:2024年11月8日

发布机构:华鑫证券

本报告分析师:

张伟保 SAC编号:S1050523110001

化工组简介

张伟保:华南理工大学化工硕士,13年化工行业研究经验,其中三年卖方研究经验,十年买方研究经验,善于通过供求关系以及竞争变化来判断行业和公司发展趋势,致力于推荐具有长期竞争力的优质公司。2023年加入华鑫证券研究所,担任化工行业首席分析师。

高铭谦:伦敦国王学院金融硕士,2024年加入华鑫证券研究所。

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,以勤勉的职业态度,独立、客观地出具本报告。本报告清晰准确地反映了本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接收到任何形式的补偿。