【华创食饮|白酒】五粮液:全面改革进行时

报告摘要

近期五粮液营销体系发生重大改革,撤销五品部,成立酒类销售公司,我们值此春糖之际前往公司调研,深入了解其变革背后的动因、举措及成效。管理层务实真诚、积极进取,核心调研反馈如下:

紧扣营销执行提升年:成立酒类销售公司,优化内部经营体系,大幅缩短决策流程。

年初以来公司营销体系发生系列重大变革,其中近期重磅官宣内部撤销五品部、成立酒类销售公司。公司系列重大调整的背后,是公司深入调研分析市场后的决定,表观原因是去年

12

月部分地区普五批价跌破

900

元,通过营销改革管控价盘迫在眉睫;深层原因则是原传统销售体系已不适合公司未来发展,借此公司对组织架构进行重塑优化。具体执行上,公司撤销五品部及其二级部门,成立酒类销售公司,在原事业部基础上组建

9

个职能部门,同时将原

27

个营销大区平移至酒类销售公司,并划分为北部、南部和东部三个营销片区,各大区直接向片区总汇报,将大幅缩短决策流程、提升执行效率。

整合优质资源成立专营公司,主导权回归后更重团队搭建和执行落地。针对传统渠道博弈和拓展瓶颈问题,公司前期引导优质大商成立专营公司,意在使参与专营公司的大商利益一致,按统一规则经营,公司则可引导统筹资源,使得费投更精准,进一步解决渠道窜货问题,同时开展终端直配降低物流成本。具体看:

第一阶段系列组合拳,挺价、去库的成效有目共睹。春节前后,公司加强开展一系列渠道优化和量价平衡管理,节前对传统经销渠道停货、减量,对违规行为进行处罚,增强传统渠道供给稀缺性,普五批价顺利从870元回升至930-940元保持企稳,摆脱竞品纠缠。同时普五社会库存得到有效去化,终端库存量控制在2%-3%,且终端市场动销和份额未受影响,千元价格带量价主导权进一步稳固,夯实千元龙头地位。

第二阶段看点在主导权回归,后续团队搭建和执行落地是关键。历史上老窖、剑南春和酒鬼酒曾采用专营公司模式,我们对比经验得失,专营模式借助大商优势帮助酒企盘活销售,但股东经销商和非股东经销商矛盾也一度成为发展掣肘,同时专营公司团队执行力则决定持续性。五粮液当前采用专营公司模式有效平衡了长短期目标,短期看春节普五减量既实现了主品批价回升,又借助平台公司打款保障回款稳定增长,保障今年报表业绩,长期则推动销售主导权回归厂方,尽管考验战略定力、上传下达和团队执行,但一旦改革成功,将有望从根本上解决长期困扰的量价矛盾。

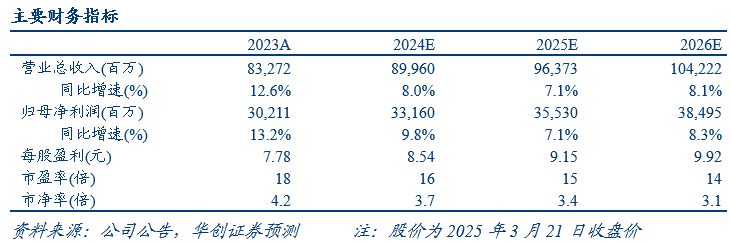

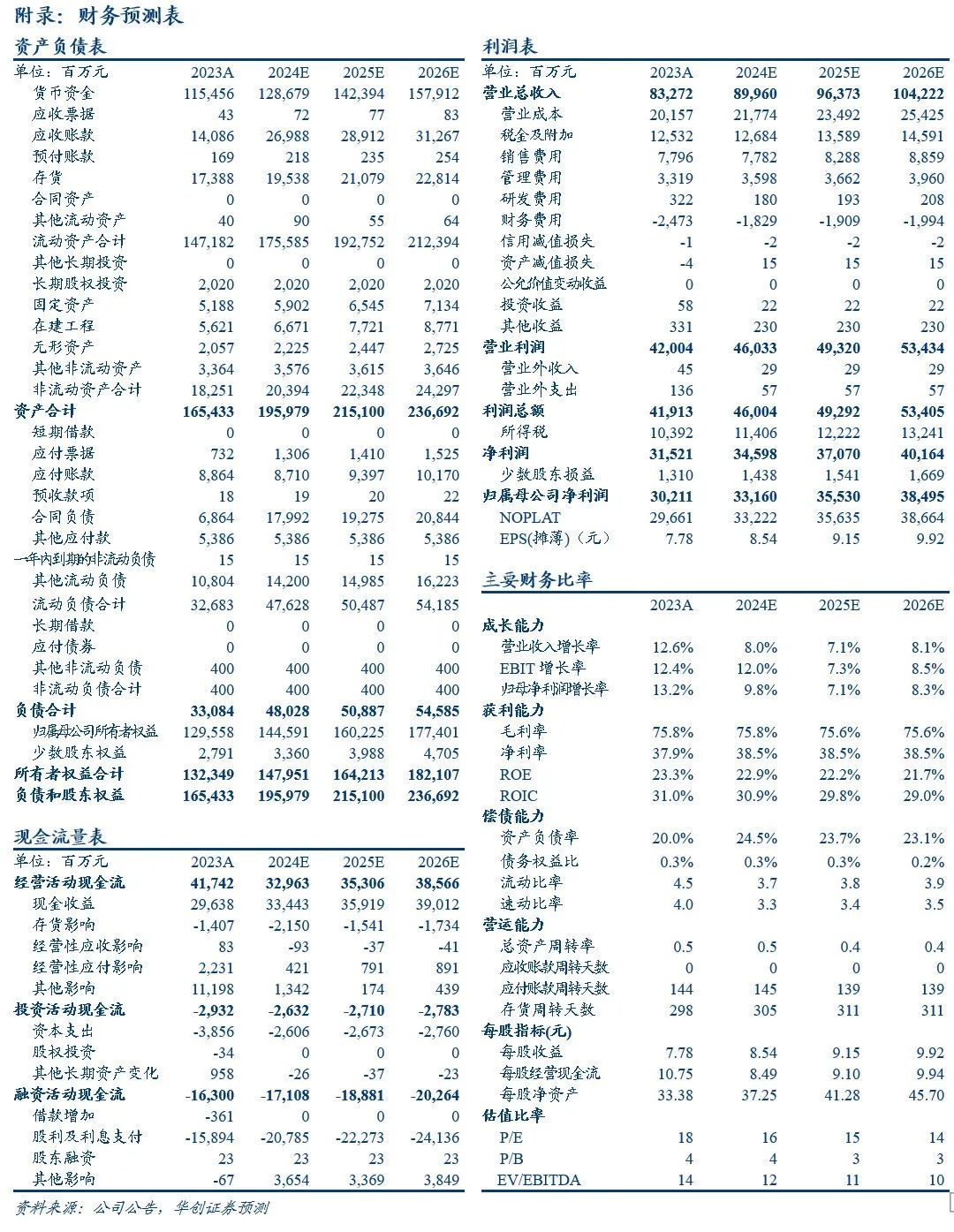

投资建议:改革全面进行时,估值折价有望修复,维持目标价215元及“强推”评级。年内看,公司通过全面改革,有效平衡了普五批价和报表增长确定性,而中长期看,公司在千元价格带地位及优势不变,实际动销好于同业,若改革成功,则有望成功拓展新渠道、新市场,持续巩固千元龙头地位、扩大经营优势。若改革持续顺利落地,五粮液经营持续改善,必然将带来估值折价明显修复,此外公司股息率4%以上对中长线价值资金吸引力较大。我们维持公司24-26年EPS预测8.54/9.15/9.92元,维持目标价215元,对应25年约23倍PE,维持“强推”评级。

风险提示:需求持续疲软、批价不及预期、经营策略执行不及预期等。

团队介绍

组长、首席分析师:欧阳予

浙江大学本科,荷兰伊拉斯姆斯大学研究型硕士,

8

年食品饮料研究经验。曾任职于招商证券,

2020

年加入华创证券。

2021-2024

年连续四届获新财富、新浪金麒麟最佳分析师评选第一名,其中

2024

年获新财富、新浪金麒麟、水晶球和

21

世纪金牌分析师等评选第一名。

――白酒研究组(白酒、红酒、黄酒、酒类流通行业)

分析师:田晨曦

英国伯明翰大学硕士,2020年加入华创证券研究所。

分析师:刘旭德

北京大学硕士,2021年加入华创证券研究所。

助理研究员:王培培

南开大学金融学硕士,2024年加入华创证券研究所

――大众品研究组(低度酒、软饮料、乳肉制品、烘焙休闲食品、食品配料等)

组长、高级分析师:范子盼

中国人民大学硕士,5年消费行业研究经验,曾任职于长江证券,2020年加入华创证券研究所。

分析师:杨畅

美国南佛罗里达大学硕士,2020年加入华创证券研究所。

助理研究员:严晓思

上海交通大学金融学硕士。2022年加入华创证券研究所。

――餐饮供应链研究组(调味品、预制食品、卤味餐饮连锁等)

助理研究员:严文炀

上海财经大学经济学硕士,

16

年食品饮料研究经验。曾任职于招商证券,瑞银证券。自

2013

至

2024

年,获得新财富最佳分析师八届第一,两届第二,一届第三,获金牛奖最佳分析师连续三届第一,连续三届全市场最具价值分析师,获水晶球最佳分析师四届第一,获新浪金麒麟最佳分析师连续六届第一,获上证报最佳分析师评选五届第一。