国信金属 | 云南铜业半年报点评:矿铜产量平稳,冶炼业务盈利增长

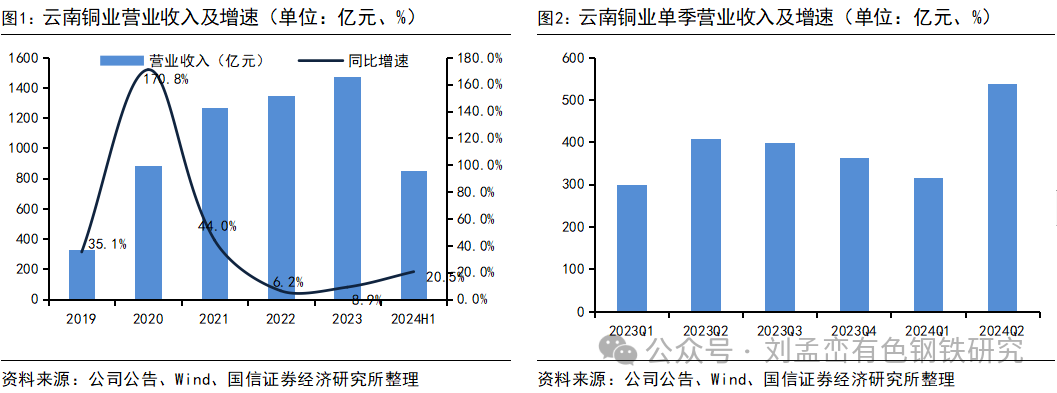

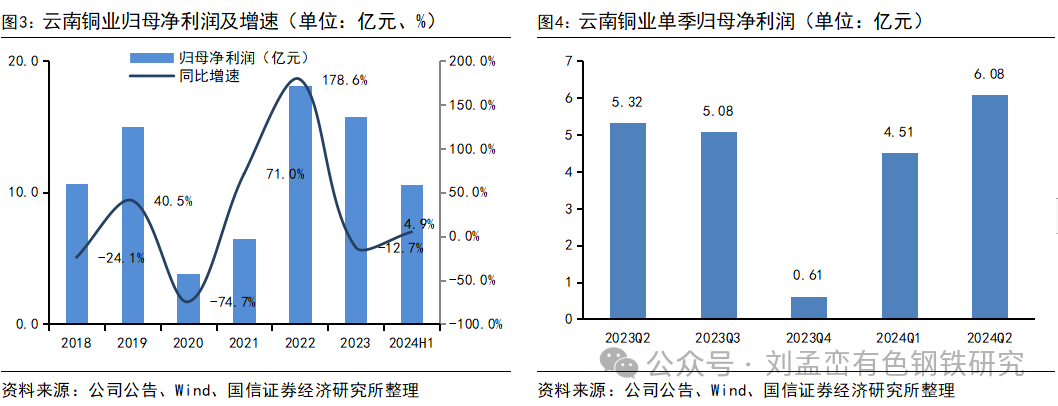

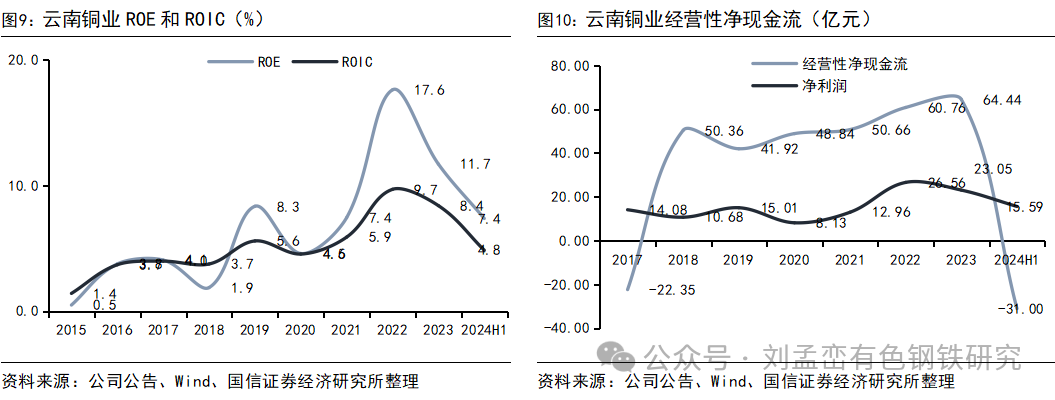

2024H1公司归母净利润同比增长4.9%。2024H1实现营收852.7亿元(+20.5%),归母净利润10.6元(+4.9%),扣非归母净利润10.2亿元(+3.9%),经营活动产生的现金流量净额-31亿元(去年同期39.4亿元)。经营性净现金流为负主要是为西南铜业投产备料,存货比年初增加64亿元所致。重点工程方面,截至6月份西南铜业搬迁升级改造项目电解系统成功送电,项目整体工程已完成84%。

公司中期利润分配方案:以2024年6月末总股本20亿股为基数,拟向全体股东每10股派发现金股利0.3元(含税),合计分配现金股利人民币0.6亿元。

西南铜业搬迁,阴极铜产量下降:上半年公司矿产铜产量变动不大,2024H1公司精矿含铜产量按合并报表口径统计为3.17万吨,同比增长1.6%;按权益量统计为3.26万吨,同比增长2.19%。冶炼铜产量大幅下降,2024H1并表阴极铜产量50.87万吨,同比下降22.8%,主因西南铜业搬迁,西南铜业产量同比减少了21万吨。

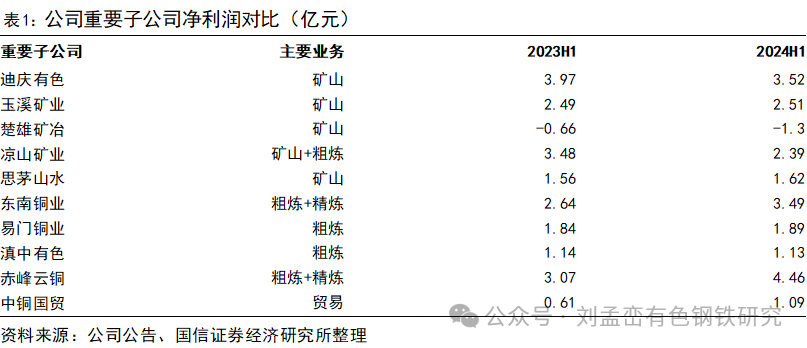

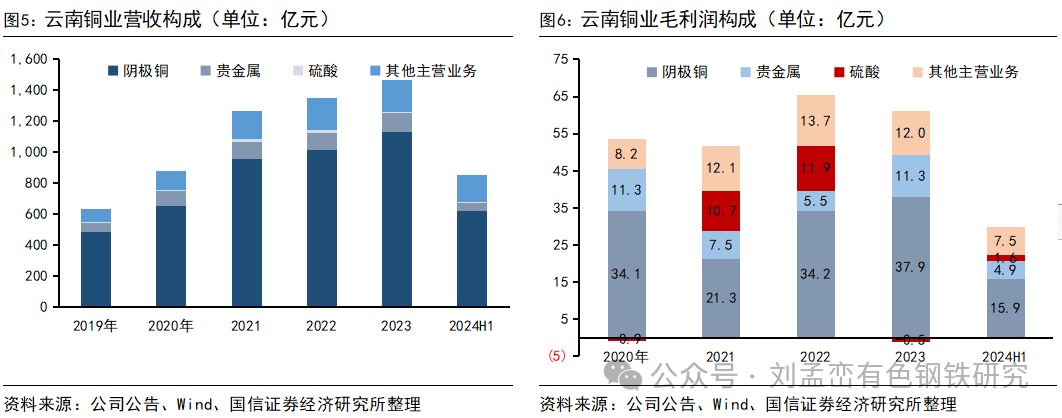

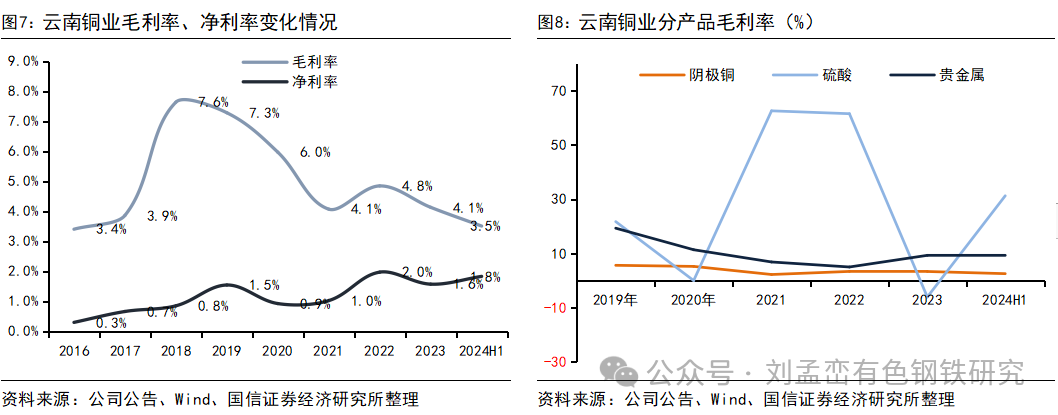

冶炼利润同比改善:分析子公司盈利情况,矿山板块盈利与去年同期基本持平,如主力矿山迪庆有色;楚雄矿冶资源枯竭,盈利同比下降。冶炼企业利润表现比预想的好,如东南铜业、赤峰云铜,2024H1净利润都比去年同期增加了1亿元或更多。一方面原因是公司铜精矿有长单保供,长单加工费仍在80美元/吨;另一个原因是硫酸价格同比上涨,冶炼副产硫酸收益增加,2024H1硫酸业务毛利润1.6亿元,去年同期为-0.8亿元。

风险提示:铜价下跌风险,铜精矿加工费下跌风险。

报告正文

2024H1公司归母净利润同比增长4.9%。2024H1实现营收852.7亿元(+20.5%),归母净利润10.6元(+4.9%),扣非归母净利润10.2亿元(+3.9%),经营活动产生的现金流量净额-31亿元(去年同期39.4亿元)。经营性净现金流为负主要是为西南铜业投产备料,存货比年初增加64亿元所致。重点工程方面,截至6月份西南铜业搬迁升级改造项目电解系统成功送电,项目整体工程已完成84%。

公司利润分配方案:以2024年6月末总股本20亿股为基数,拟向全体股东每10股派发现金股利0.3元(含税),合计分配现金股利人民币0.6亿元。

生产方面,矿产铜产量变动不大,2024H1公司精矿含铜产量按合并报表口径统计为3.17万吨,同比增长1.6%;按权益量统计为3.26万吨,同比增长2.19%。冶炼铜产量大幅下降,2024H1并表阴极铜产量50.87万吨,同比下降22.8%,主因西南铜业搬迁,西南铜业产量同比减少了21万吨。

冶炼利润同比改善:分析子公司盈利情况(表1),矿山板块盈利与去年同期基本持平,如主力矿山迪庆有色;楚雄矿冶资源枯竭,盈利同比下降。冶炼企业利润表现比预想的好,如东南铜业、赤峰云铜,2024H1净利润都比去年同期增加了1亿元或更多。一方面原因是公司铜精矿有长单保供,长单加工费仍在80美元/吨;另一个原因是硫酸价格同比上涨,冶炼副产硫酸收益增加,2024H1硫酸业务毛利润1.6亿元,去年同期为-0.8亿元。

法律声明

本公众号不是国信证券研究报告的发布平台,本公众号只是转发国信证券发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解和歧义。提请订阅者参阅国信证券已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。国信证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本公众号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据国信证券后续发布的证券研究报告在不发布通知的情形下作出更改。国信证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本公众号中资料意见不一致的市场评论和/或观点。