国信金属 | 云南铜业年报点评:矿铜产量平稳,冶炼业务短期承压

(来源:刘孟峦有色钢铁研究)

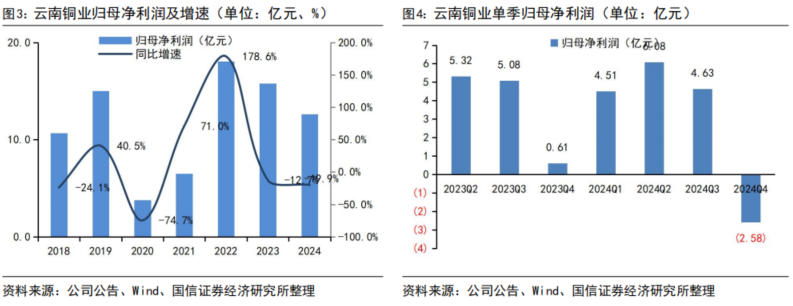

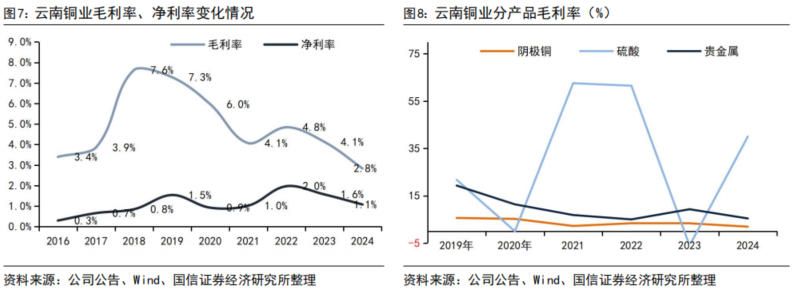

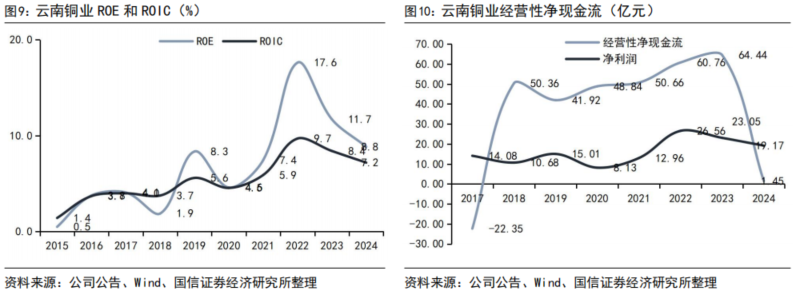

2024年公司归母净利润同比下降20%。2024年归母净利润12.6亿元(-19.9%),扣非归母净利润11.9亿元(-22.5%),经营活动产生的现金流量净额1.45亿元(去年同期64.4亿元),2024Q4公司归母净利润-2.6亿元(同比-521%,环比-156%)。四季度亏损主因铜精矿冶炼加工费价格大幅下降。经营性净现金流同比下降主要是西南铜业搬迁项目投产备料,存货和预付款增加。2024年合计现金分红总额5.4亿元,占2024年公司归母净利润43%。

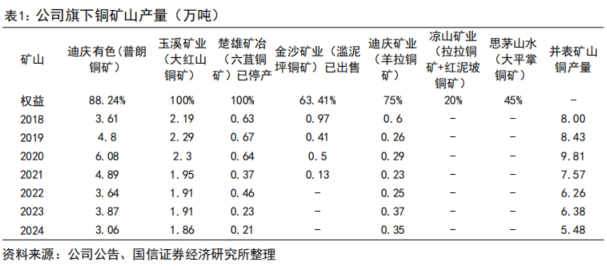

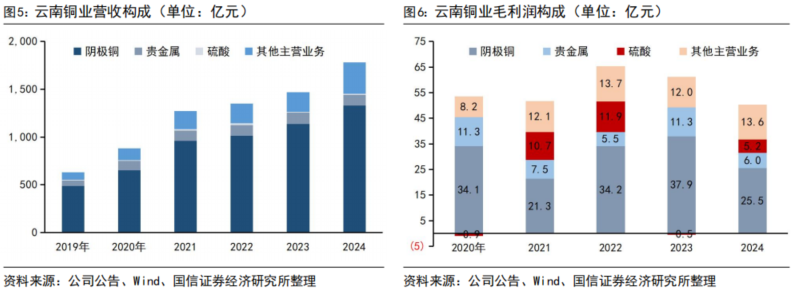

生产方面,2024年公司精矿含铜产量按合并报表口径为5.48万吨,同比下降1万吨,因主力矿山普朗铜矿产量下降;权益量统计为5.78万吨,同比下降11.6%。2024年并表阴极铜产量120.6万吨,同比下降12.6%,主因西南铜业搬迁产量同比减少了23.5万吨;东南铜业电解提质增效项目完成,阴极铜产量达到47万吨创新高。

冶炼业务短期承压,长期向好。根据我们的模型测算,铜精矿加工费每增加10美元/吨,2025年公司归母净利润增加4.3亿元。今年铜精矿长单加工费仅21.25美元/吨,是历史最低值,现货加工费频频破零,铜冶炼企业压力较大。如果长周期来看,国内大型上市铜冶炼企业大部分是国有企业,抗风险能力强;冶炼技术处于全球领先水平,冶炼成本处于全球成本曲线左侧,在极低加工费的情况下仍能保持一定利润,长期来看受益于全球铜冶炼产能出清。国家相关部门已发文严控铜冶炼新增产能,行业远期格局向好。

风险提示:铜价下跌风险,铜精矿加工费下跌风险。

报告正文

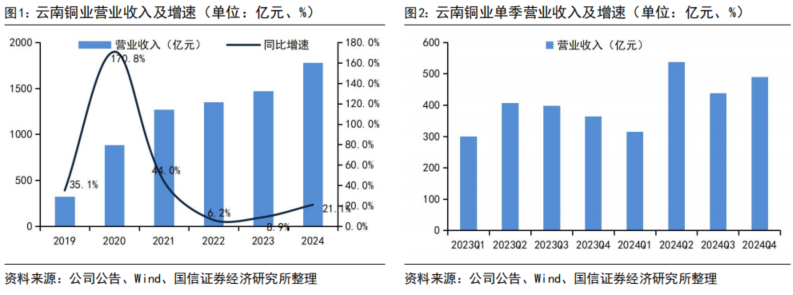

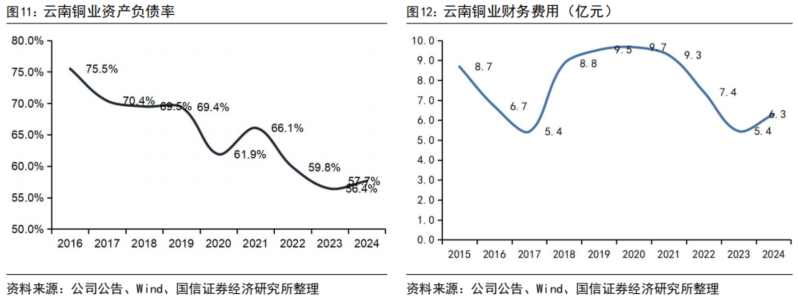

2024年公司归母净利润同比下降20%。2024年实现营收1780亿元(+21.1%),归母净利润12.6亿元(-19.9%),扣非归母净利润11.9亿元(-22.5%),经营活动产生的现金流量净额1.45亿元(去年同期64.4亿元)。2024Q4公司归母净利润-2.6亿元(同比-521%,环比-156%),扣非归母净利润-2.7亿元(同比-498%,环比-162%)。公司四季度亏损主因铜精矿冶炼加工费价格大幅下降。经营性净现金流同比下降主要是西南铜业搬迁项目投产备料,存货和预付款增加。重点工程方面西南铜业搬迁项目提前投产,公司阴极铜产能突破140万吨。

公司利润分配方案:以2024年6月末总股本20亿股为基数,拟向全体股东每10股派发现金股利0.3元(含税),合计分配现金股利人民币0.6亿元;年度利润分配为拟向全体股东每10股派发现金红利2.40元(含税)。合计现金分红总额5.4亿元,占2024年公司归母净利润43%。

生产方面,矿产铜产量略降,2024年公司精矿含铜产量按合并报表口径统计为5.48万吨,同比下降1万吨,因主力矿山普朗铜矿产量下降;按权益量统计为5.78万吨,同比下降11.6%。冶炼铜产量下降,2024年并表阴极铜产量120.6万吨,同比下降12.6%,主因西南铜业搬迁,西南铜业产量同比减少了23.5万吨;赤峰云铜产量平稳,年产量45万吨;东南铜业电解提质增效项目完成,阴极铜产量达到47万吨创新高。

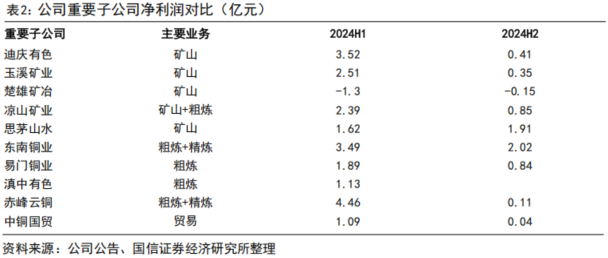

2024H2冶炼利润环比下滑:分析子公司盈利情况(表1),迪庆有色H2利润环比H1明显下降;楚雄矿冶资源枯竭已停产。冶炼企业当中,赤峰云铜受低加工费影响,H2利润环比下降,东南铜业原料保障较好,盈利相对稳健。

法律声明

本公众号不是国信证券研究报告的发布平台,本公众号只是转发国信证券发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解和歧义。提请订阅者参阅国信证券已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。国信证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本公众号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据国信证券后续发布的证券研究报告在不发布通知的情形下作出更改。国信证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本公众号中资料意见不一致的市场评论和/或观点。