国信金属 | 云南铜业深度:铜冶炼盈利稳健,大股东优质资产注入

(来源:刘孟峦有色钢铁研究)

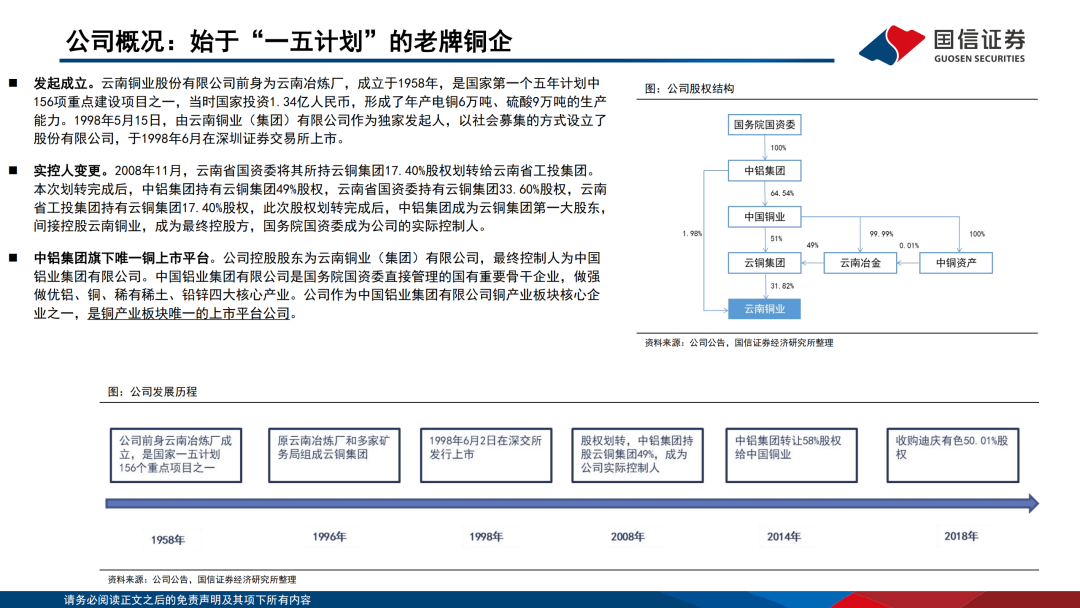

1.国内老牌铜企,中铝集团旗下唯一铜上市平台。云南铜业前身是国家“一五计划”重点建设项目,主要业务是铜的采选冶,冶炼产能140万吨,在国内仅次于铜陵有色和江西铜业,旗下矿山分布在云南、四川地区。公司是中国铝业集团有限公司铜产业板块核心企业之一,是铜产业板块唯一的上市平台公司。

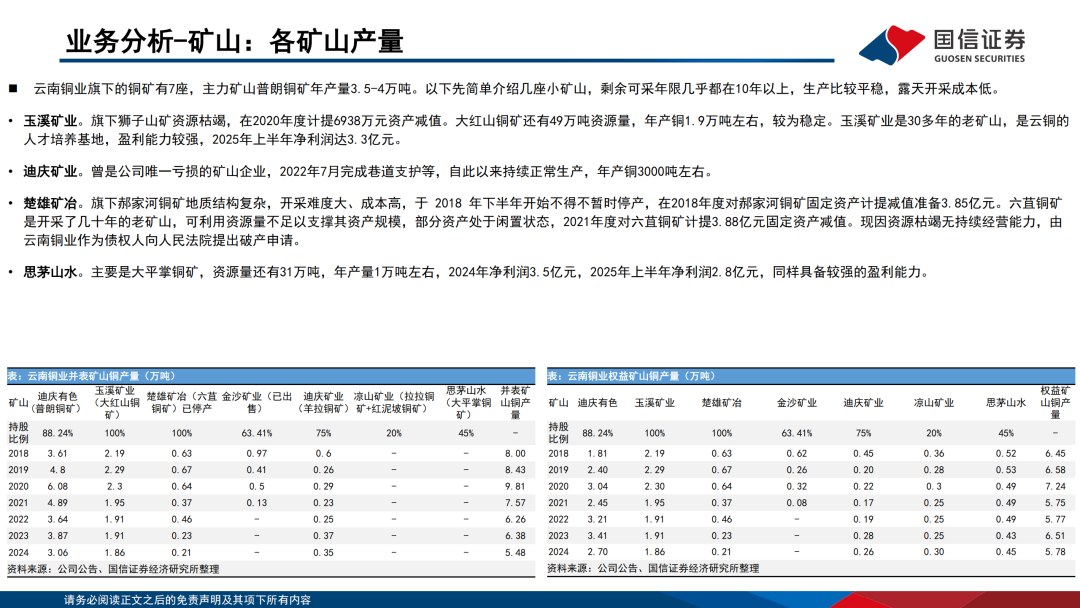

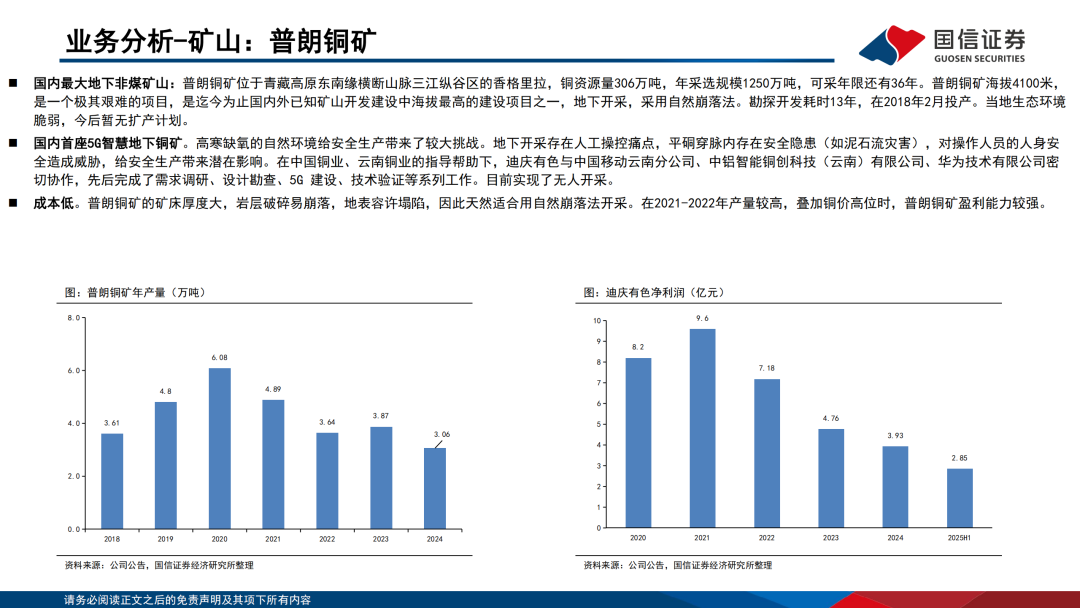

2.公司矿山版块:普朗铜矿是主力矿山。公司拥有铜资源储量470万吨,其中60%储量来自普朗铜矿,其余来自几座小型铜矿。普朗铜矿是公司主力矿山,2018年2月投入生产,是国内规模最大的地下有色矿山,采选规模1250万吨/年,年产铜稳定在3.5-4万吨;另有几座铜矿年产铜在0.3-1.9万吨不等,虽然规模不大,但都是露天开采,成本低,剩余可采年限都在15年以上,还具备深边部找探矿潜力,公司总体资源保障程度较好。

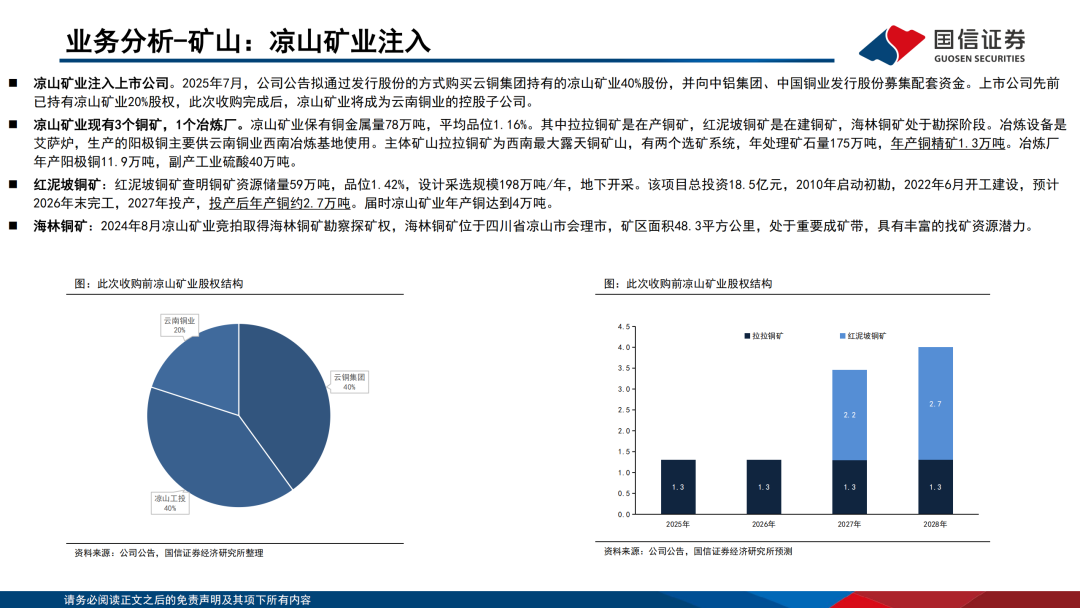

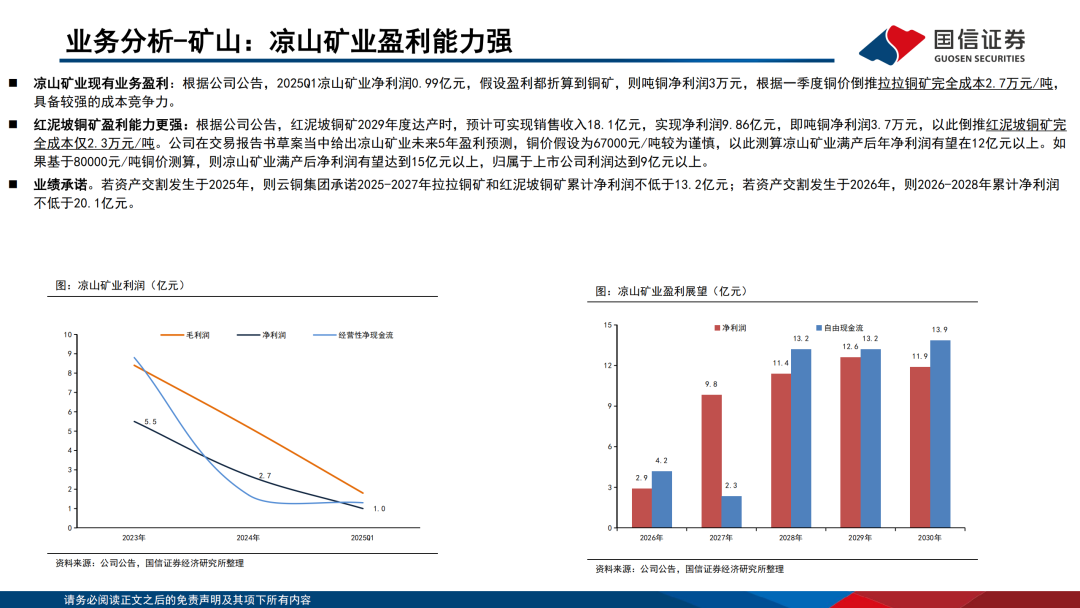

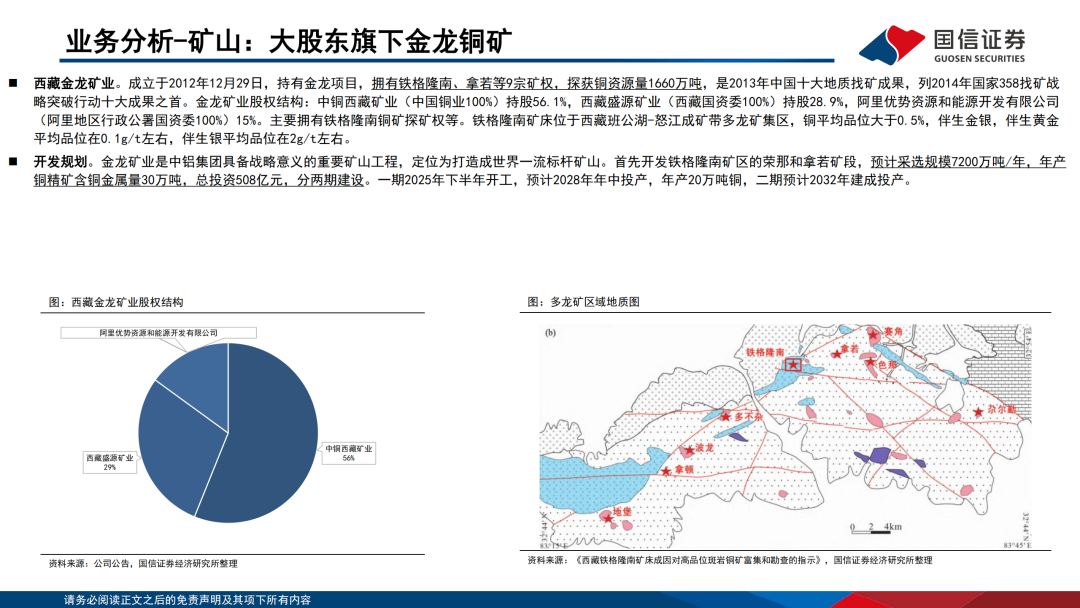

3.大股东优质资产注入。2025年7月,公司公告以发行股份的方式购买云铜集团持有的凉山矿业40%股份,并向中铝集团、中国铜业发行股份募集配套资金。凉山矿业旗下拉拉铜矿年产铜1.3万吨,红泥坡铜矿2027年投产后,凉山矿业矿山铜产量达到4万吨。资产注入完成后,上市公司将持有凉山矿业60%股权,公司并表矿山铜产量从6万吨增加到10万吨。中铝集团在西藏的巨型斑岩铜矿金龙铜矿将在2025年内开工,2028年投产,一期投产20万吨。

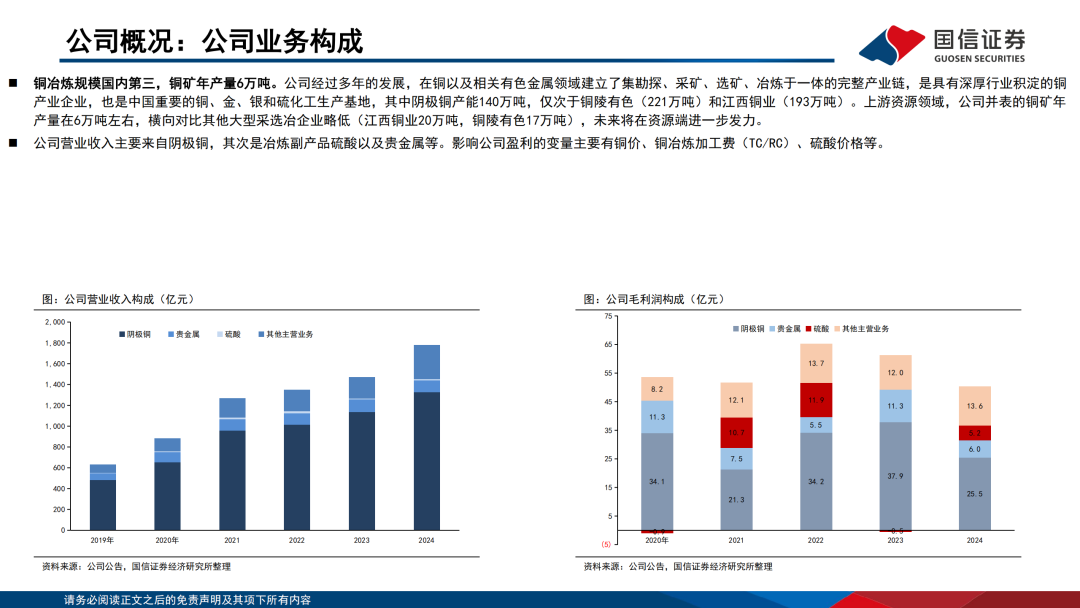

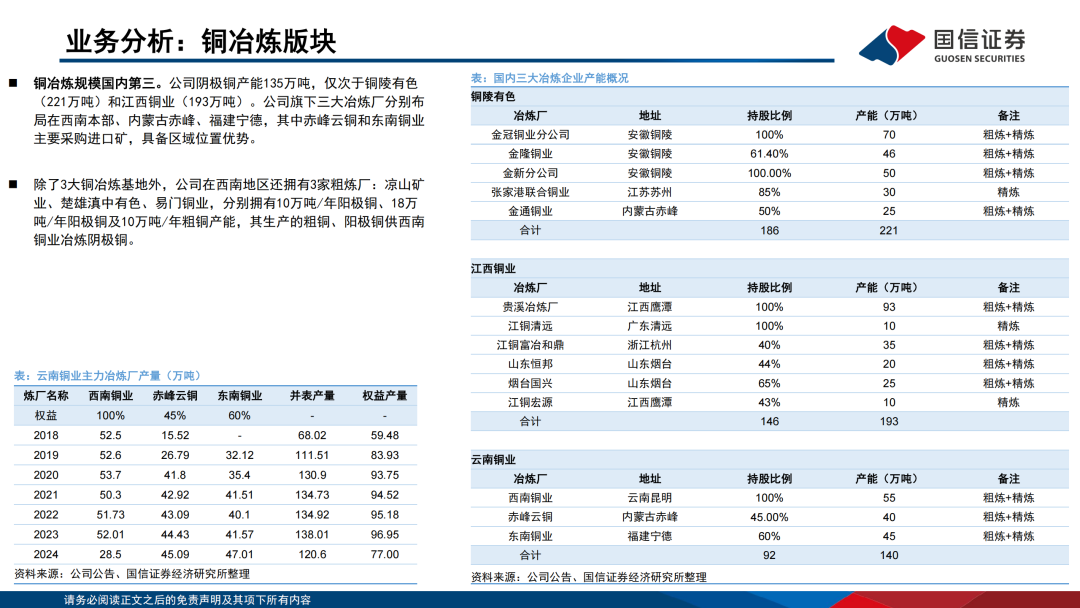

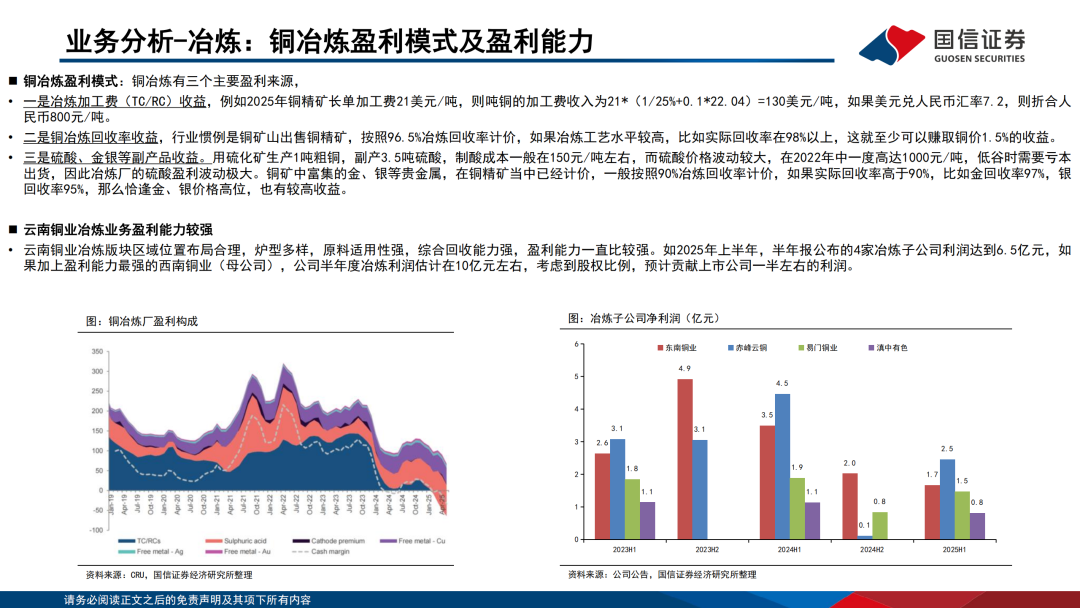

4.公司是国内第三大铜冶炼企业。公司拥有三大冶炼厂,位于我国西南、东南、北方,分别是云南昆明的西南铜业(分公司)、福建宁德的东南铜业(子公司,持股60%)、内蒙古赤峰的赤峰云铜(子公司,持股45%),产能分别是55万吨、45万吨、40万吨。公司还有3个小型铜粗炼厂,分别是凉山矿业配套的冶炼厂10万吨产能、滇中有色18万吨、易门铜业10万吨。冶炼版块区域位置布局合理,炉型多样,原料适用性好,综合回收能力强,盈利能力一直比较强。

5.风险提示:

铜价、铜精矿加工费(TC/RC)、硫酸价格波动风险。

报告正文

法律声明

本公众号不是国信证券研究报告的发布平台,本公众号只是转发国信证券发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解和歧义。提请订阅者参阅国信证券已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。国信证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本公众号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据国信证券后续发布的证券研究报告在不发布通知的情形下作出更改。国信证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本公众号中资料意见不一致的市场评论和/或观点。