数据中心发电机组引发股价暴涨3倍多,潍柴重机还有投资机会吗

(转自:齐鲁资本通)

●潍柴重机(000880)近一年多股价暴涨,最大的区间涨幅为466.81%。

●导致股价异动的主要因素是其发电机组产品在数据中心的应用,2024年该业务实现了近40%增幅。

●业内看好数据中心行业给相关公司带来的业绩增量。但在股价大涨的情况下,风险同样存在。

马后炮而言,若投资者在去年7月25日建仓买入潍柴重机,在今年3月13日卖出,前复权收益率将高达466.81%;哪怕是持有到现在,截至6月26日收盘,前复权收益率还将高达392.55%。

这样的大牛股后市还有没有投资机会?这要从公司股票为什么大涨说起。

去年7月26日,潍柴重机一字板涨停,当时大盘正处于单边下跌阶段,对此异动,市场给出的分析落点是国家发布的设备更新政策。

自这一天起,潍柴重机收获一波5连板。去年11月中旬,潍柴重机收获3连板;直到去年12月下旬走出5天4板后,市场才将股价异动与数据中心联系到一起。

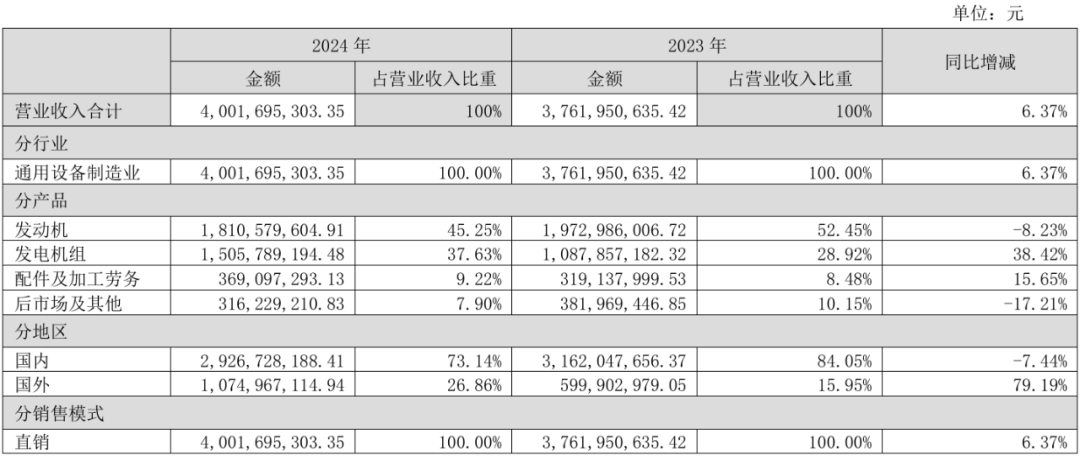

潍柴重机的主要产品是发动机、发电机组,2024年二者占营业收入的比重分别为45.25%、37.63%。据披露,其船用发动机在内河和近海运输船、渔船市场处于领先地位,发电机组被广泛应用于船舶、通讯、数据中心、油田、医疗等行业。

数据显示,发电机组的营业收入在2024年实现38.42%的增长。

潍柴重机披露,其陆用发电机组产品在数据中心、油气田设备、机场、快递物流、风电、养殖等各类细分领域均实现突破。其中,凭借产品组合优势,在数据中心领域实现销量、收入的显著增长。

对于这块业务,上市公司也是非常看重,在今年4月份的业绩说明会上潍柴重机表示:“2025年,公司将继续紧抓市场机遇,持续重点突破数据中心高端市场”;在5月12日的调研活动中就公司未来盈利增长的主要驱动因素回复:

未来,公司将聚焦船舶动力系统、大缸径高端发电机组两大主业。一是把握老旧船舶以旧换新政策红利,深耕高附加值领域,进一步强化船机市场空间挖掘;二是继续紧抓发电机组市场机遇,持续重点突破数据中心、通讯市场、油气田、高端制造等高端市场,打造行业标杆案例。

2024年,潍柴重机发动机业务的营业收入同比下降8.23%,但仍是占比排名第一的业务。这块业务能够稳住的话,对上市公司的业绩也有重要意义。

相比之下,支撑股价上涨更重要的因素则是落在了发电机组业务上。

广发证券今年4月的研报认为,潍柴重机发电机组业务打开快速增长曲线。“Al算力驱动数据中心扩张,云巨头的算力基建军备竞赛进入加速阶段,柴发需求显著增加。由于外资品牌产能扩张幅度有限,行业供需矛盾加剧,带动潍柴等国产品牌加速替代。”

柴油发电机组的核心零部件为柴油发动机,2024年中国数据中心用柴油发动机中,康明斯、MTU、卡特彼勒、三菱市占率合计高达90%,外资品牌垄断地位明显。

东吴证券在今年4月的研报中介绍,“受限于产业链供应链长,外资扩产意愿低&难度大,供需失衡带给国产品牌顺利切入机会。以中国移动最新招标为例,高压柴发机组招标中,潍柴重机份额提升至40%(此前基本0份额),且招标价格同比提升翻倍以上,国产主机&OEM厂商迎来量价齐升机遇。”

根据C114通信网,潍柴重机在中国移动高压水冷柴油发电机10亿元招标中实现突破,2025-2026年招标中份额40%。

可以看出,上述信息中包含涨价预期――业内认为数据中心发电机组供给远小于需求。

东吴证券认为,供需缺口推动柴油发电机组价格快速上升。对于国内柴油发电机组厂商来说,由于柴油发电机组较低的技术壁垒,本身盈利能力较差(潍柴重机柴油发电机组毛利率8%,科泰电源数据中心用柴油发电机组毛利率10%),在柴油发电机组价格上涨20%+柴油发动机价格相对刚性,涨价幅度不大的情况下,盈利能力快速提升。

需要提醒是是,应持续关注算力增长不及预期、资本开支不及预期、市场竞争加剧、供应链成本波动等风险。同时,在潍柴重机股价大幅上涨之后,也要注意回调风险。需要持续关注,潍柴重机后续业绩增长,是否能匹配投资者在股价中表现出的预期。

声明:本文为根据上市公司公开披露的信息所做的第三方研究,不构成任何投资建议,不对因使用本文所采取的任何行动承担任何责任。