双汇发展:站在“十字路口”的肉制品大王

3月22日,市场监管总局等六部门联合发布《关于加强预制菜食品安全监管促进产业高质量发展的通知》,首次明确预制菜定义和范围,强化预制菜食品安全监管。从文中不难看出,顶层监管明确缩小预制菜的定义和范围,预期政策还将进一步收紧,毕竟关乎国家食品安全。顶层的快速反应,呼应了“315”国际消费者权益日中社会热议的淀粉肠和预制菜的问题。

在今年的消权日上,一则报道让这两年大火的“网红小吃”淀粉肠“塌房”,便宜实惠的街边小吃瞬间无人问津,社交媒体上传出摊主一晚上零收入的视频。不过这个事件在近期出现了反转,先是淀粉肠摊主出示食品安全的证明书,后有生产厂家直播开吃淀粉肠且公开制作过程,力证自家产品没问题;其实,符合食品安全的淀粉肠本身并无问题,可以理解为是火腿肠的“消费降级”版,而价格是淀粉肠最大的优势,市场上合规经营的淀粉肠厂商也是有的。

除了“网红小吃”淀粉肠,今年被市场热议的食品安全问题中,还有一个是预制菜中的“梅菜扣肉”,具体情况社交媒体上已经铺天盖地,这里不做赘述,不过提到香肠和预制菜,让人不禁想到了国内的“肉制品大王”双汇发展(000895.SZ),左手明星产品火腿肠,右手近些年布局的预制菜。双汇确实也担心近期的事件对公司品牌产生负面影响。3月18日,双汇在投资者互动平台中表示,公司的梅菜扣肉产品使用的原料为五花肉或带皮前上肉,食品安全是公司管理的首位。

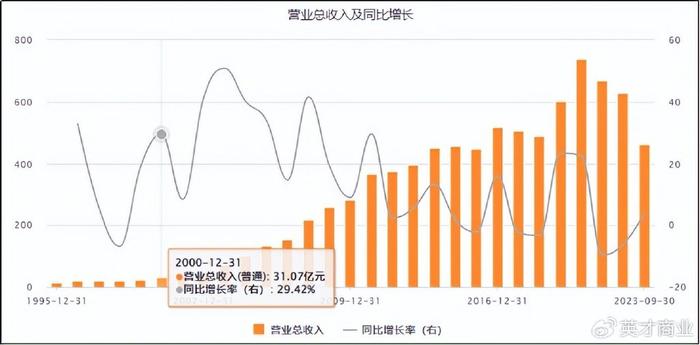

这两年的双汇其实并不好过。虽然品牌在食品安全方面的负面消息减少了,但公司经营和资本市场的预期并不理想。2021-2022年公司业绩并不理想。先是2021年由于冻品库存的猪肉采购价格较高(而猪价大幅下滑),给公司带来了12.98亿的资产减值导致公司归母净利润出现了大幅下滑,虽然次年减值缓和,但2022年627.31亿的营收比2020年巅峰下滑了超过15%。

曾经千亿肉制品巨头如今市值蒸发仅剩990亿,双汇怎么了?

01双汇的烦恼

2006年之前,双汇实际上还是国企。其前身是河南漯河肉联厂,20世纪 80年代曾经连年亏损、资不抵债,1984年万隆当选厂长开启了早期的扩张,1984-1990年收入从1000万扩张到1个多亿,从亏损到盈利500多万,成为当时中国最大的肉类出口基地;不过随着苏联解体,双汇失去了重要的出口市场,而那时国内市场尚未完全打开,“双汇”第一次站在了十字路口。

不过万隆洞察了火腿肠在国内的市场空间和消费潜力,自此成就了双汇1.0时代的“火腿肠帝国”。1991年双汇豪赌仅有的1200万元,引进了10条生产线,快速推动了火腿肠项目,1992年2月,“双汇”品牌的火腿肠问世,彼时火腿肠在国内刚刚兴起,凭借口味、便携和价格,迅速积累了一批消费者,当年火腿肠的产量达到9400吨,双汇借此产销量进入全国前三强,也标志着双汇肉制品深加工元年的开启。

1998年公司上市,公司核心业务为屠宰和肉类加工业。

双汇火腿肠算是打开了品牌的知名度,不过从发展初期营收的平均增长速度来看,并没有那么突出,1996-1997年双汇火腿肠的销售量分别为17.4万吨、17.7万吨,占比公司营收近九成,增速大幅放缓背后的核心原因是火腿肠的整体市场空间并不大,已经陷入增长瓶颈,想要将品牌做大还是需要更广阔的市场空间。彼时公司盯上了低温冷鲜肉市场,当时国内的市场集中度仅有30%左右,相比海外发达国家的90%,有相当大的增长空间。

“冷鲜肉”打开了双汇的2.0时代。2000年,双汇首条冷链分割生产线投产,进一步向肉食品上游迈进,采用“冷链生产、冷链销售、冷链配送、连锁经营”的商业模式,直接以“双汇”品牌冷鲜肉进入市场。凭借前期积累的品牌力和产品力,双汇冷鲜肉的品牌名声大噪,逐渐成为国内肉制品的代名词。上市后的双汇从1998-2013年,16年业绩翻了22倍,复合年化增长达到21.4%,双汇的股价也是从1998年的0.7元/股上涨至20元/股以上,双汇逐渐成为A股消费板块的大白马。

为了继续扩大市场,双汇意识到出海国际化是个不错的方式,由此双汇开启了海外并购模式,2013年公司以71亿美元(按照当时汇率为人民币440亿左右)收购了当时全球最大的肉制品企业“史密斯菲尔德”,同步获得其旗下包括美国知名肉类品牌“Smithfield”在内的多个品牌。产品主要在美国国内销售,具有很高的品牌知名度。

原本以为是新的开始,奈何是个转折点。要知道彼时2013年双汇的营收虽然创新高,但也才449.5亿元,归母净利润38.5亿。而这笔交易表面看是扩张进入肉类加工业务的上游,完善产业链且布局海外市场,但回过头来看,“蛇吞象”式的收购却成为了后来双汇发展的“拖油瓶”。

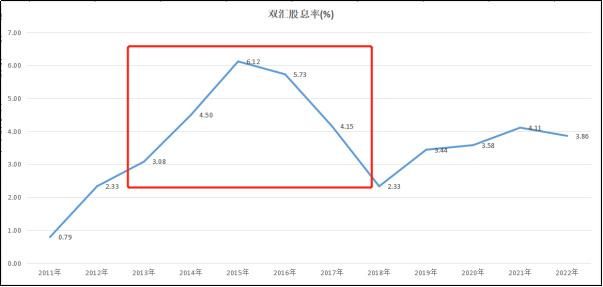

首先是巨额资金的来源,这笔收购的资金来源于万洲国际的长期借款,数据来看,2013年万洲国际的资产负债率同比增长了50%,达到了77.83%,这意味着双汇的控股股东每年都有不小的还款压力,所以只能大幅提高双汇的股息率,疯狂地从双汇每年的利润中获得分红来慢慢还债。实际上,万洲国际斥资收购了一家海外企业,但是代价却是牺牲双汇发展的成长性,透支未来,将双汇用于发展的钱进行分红。

从双汇那些年的资本开支与经营活动现金流情况来看,2012年开始,公司的资本开支和CFO都大幅增加,本应该是迅速发展、高速成长的阶段,但由于这笔交易,导致双汇随后的几年并没有多少经营类资产的投资和扩充,赚钱的肉制品业务也没有在预期内增长,2013-2018年双汇的营收增速几乎陷入了停滞。业绩透支的有多严重。2013-2018年,双汇发展5年的营业收入增长仅有8.8%,净利润增长10.7%,复合年化增长分别为1.7%和2.05%,这增长速度尚且赶不上GDP增长,2013-2018年国内GDP复合年化增长率为10%;然而母公司万洲国际同期的营业收入增长达到了200%,净利润扭亏。

更重要的是,上市公司收并购扩张本是要追求1+1大于2的效果,但控股股东万洲国际不仅抽走了每年的大部分盈利,还影响了双汇正常的发展,协同效应不必说,着实拖累了公司的阶段发展。直到2019年前后,随着资产负债率的回归,和股息率的大幅下降,推测大股东万洲国际的那笔长期借款应该是还得差不多了,双汇也才逐渐回归正轨,2019-2020年营收增速回归20%以上。

好景不长,随着消费场景的改变和人口红利的退坡,双汇发展还是面临较大的挑战,2021-2022年双汇营收持续下滑,大概率2023年将持续下滑,公司再次站在十字路口。

02预制菜业务能撑起“双汇3.0”吗?

这几年猪周期的下行,不仅让上游生猪养殖产业吃尽苦头,也让中游屠宰和肉食品加工的双汇苦不堪言。2020年和2021年双汇两年计提了近20亿的资产减值都是因为生猪采购价格大幅下跌导致的。而且即使这两年猪肉价格整体价格趋缓,猪价波动对利润的影响逐渐平滑,但2022年销售量下滑,2023年上半年增长疲软的前提下,猪肉价格下滑还是影响了公司营收增长的预期。

根据2023年半年报披露的业务情况来看,目前双汇的核心业务依旧是包装肉制品(火腿肠之类)以及屠宰业(冷鲜肉)基本上处于一个五五开的情况,其他中包含公司近两年发展的预制菜业务,增长较快,但贡献尚小。

先看双汇的肉制品业务,其优势在于较高的市占率(15%以上,排第一)和较高的毛利率(30.49%),但劣势在于增长空间相当有限,基本不会再贡献增量业绩。2023年上半年同比增长仅有3.31%,而且基本保持着产量约等于销售量,存货水平较低,意味着产能利用率较高,但公司中长期不会继续在这个方向上再下重注。火腿肠的相关业务对于双汇来说基本上就是个存量业务;

再看生鲜屠宰业务。由于猪周期的“伤害”,双汇2021年开始布局了生鲜禽类产品的屠宰和销售,从2021年的17.79万吨产量,2022年增长至28.3万吨,2023年大概率会突破40万吨。不过对比产销量,生鲜禽类和猪肉类的销量增长均不及生产量增长,可见消费端的疲软仍在延续。未来短期,屠宰产业的竞争也将加剧,养猪大户牧原股份带着最上游杀入,自繁自养,自主屠宰,成本可控或更低;而双汇还要看猪肉价格的“脸色”,若能繁母猪若去化不及预期,猪价依旧难以看涨。

最后对于双汇的预制菜和熟食门店业务。这两块业务双汇除了有原材料的优势,品牌、产品、渠道的竞争优势都不明显。前者有安井食品已经开始布局海外预制菜市场,后者有绝味、周黑鸭、紫燕食品等品牌的先入为主。其中市场对双汇的预制菜业务预期较强,而且券商和机构也都比较乐观,其核心就是未来有很大的市场空间。不过,这里理性来看内忧外患依旧存在。

内忧:虽然双汇品牌力很强,但何种渠道如何消化“围绕‘八大菜系+豫菜’的多元化产品矩阵”?传统商超渠道已经处于极力自保的阶段,电商直播难以保证质量;外患:而且不可否认的是目前预制菜的整体风评都较差,消费者大多比较抵触;而且在最新六部门联合发布的明确预制菜定义和范围可以看到的是,预制菜的定义和监管确实是逐渐收紧的。虽然市场空间很大,但不断紧缩的政策下,双汇如何加大研发,利用品牌优势获得市场份额还要画个问号。

依托原有存量业务,双汇的基本盘依旧还是相当稳健,但预制菜这条业务曲线并非一片坦途。