营收连续3年半下滑,双汇发展的火腿肠卖不动了?

文 | 创业最前线 段楠楠

编辑 | 冯羽

不出意外,国内肉制类食品领军企业双汇发展营收再度出现下滑。

数据显示,2024年上半年双汇发展实现营业收入275.93亿元,同比减少9.31%,实现归母净利润22.96亿元,同比减少19.05%,这也是双汇发展连续3年半出现营收下滑。

值得注意的是,虽然双汇发展业绩不理想,但丝毫不影响公司分红。

过去四年公司累计派发现金红利231.01亿元,甚至比同期公司利润总和还要多,作为股权高度集中的企业,双汇发展大部分分红都落入实控人万隆控制的企业万洲国际之手,如此大额分红也令外界不解。

此外,84岁高龄的万隆还在担任双汇发展董事长一职,其最终如何选定接班人也备受市场关注。

01 营收连续3年半下滑,火腿肠卖不动了

从双汇发展公布的半年报数据来看,其核心两大业务均不容乐观。

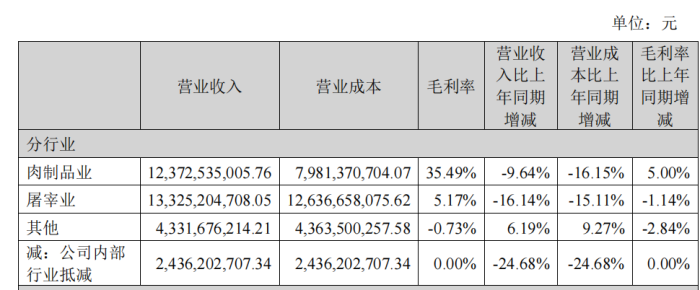

双汇发展核心业务主要分为肉制品及屠宰两部分。2024年上半年,双汇发展肉制品实现营业收入123.73亿元,占公司营业收入比例44.84%,收入同比下降9.64%。屠宰业实现营业收入133.25亿元,占公司营业收入比例为48.29%,收入同比下降16.14%。

图 / 2024半年报分行业收入

图 / 2024半年报分行业收入双汇发展肉制品业主要产品包含火腿肠、火腿类、香肠类、酱卤熟食类、餐饮食材类、罐头类等。其中广为大家熟知的便是双汇王中王火腿肠,凭借这一明星产品双汇发展也从一家小食品公司,成长为年收入超600亿元的大型食品企业。

值得注意的是,近几年双汇发展以双汇王中王火腿肠为核心的肉制品产品似乎卖不动了。数据显示,2022年上半年至2024年上半年,双汇发展肉制品业收入分别为132.54亿元、136.92亿元、123.73亿元,整体呈波动下滑趋势。

对此,双汇发展在财报中解释,2024年由于猪肉价格上涨,公司肉类产品价格也随之上涨,一定程度上抑制了消费者需求,导致公司肉制品产品收入出现下滑。

从经济学角度而言,产品价格上涨确实会导致销量下滑,但在猪肉价格低廉时,双汇发展肉制品类收入原地踏步也是不争的事实。

图 / 双汇官方微博

图 / 双汇官方微博事实上,不单是双汇发展,整个火腿肠行业均销售不佳。此前线下零售监测机构马上赢公布的数据显示,2023年速食肠在方便速食类目中的市场份额为34.87%,市场份额同比增速为-1.48%。

2024年上半年该类型产品市场份额进一步缩减至33.51%。双汇发展的市场份额从2023年的57.6%下降至今年上半年的56.81%。

此前中国食品产业分析师朱丹蓬曾表示,火腿肠是低端产品,是计划经济的产物。随着消费逐步升级,如果火腿肠行业没有创新和迭代,退出历史舞台是迟早的事情。

以火腿肠为代表的肉制品卖不动,也是公司营业收入下滑的重要原因。2020年至2023年,双汇发展营业收入分别为739.4亿元、668亿元、627.3亿元、601亿元,算上2024年上半年,双汇发展收入已经连续3年半下滑。

此外,公司第一大业务屠宰业务2024年上半年收入也在同比下滑。对此,双汇发展表示,该业务营收下降是因为今年以来市场竞争激烈,且去年同期因冻品储备导致产销基数较高。

不管是何原因,摆在双汇发展面前的难题是公司营业收入已经连续3年半下滑,且看不到回暖的迹象。面对此种困境,双汇发展又该如何应对?

02 盈利不还债却全部分红,公司缺钱却向资本市场定增

有意思的是,公司业绩下滑,丝毫没有影响双汇发展大额分红。

Wind数据显示,2020年至2023年,双汇发展累计实现归母净利润217.96亿元。

同期双汇发展累计分红金额高达231.01亿元,整体分红率将近106%,这也意味着近四年双汇发展用于分红的资金比挣的利润都多。

8月14日,双汇发展再度公布了22.87亿元的中期分红方案,而公司上半年归母净利润仅为22.96亿元。这也意味着双汇发展2024年上半年赚取的利润几乎全部用来分红,这种分红力度即便在煤炭等能源企业都十分罕见,更别说是消费类企业。

从双汇发展股东结构来看,罗特克斯有限公司为双汇发展第一大股东,持有公司70.33%股权。天眼查显示,罗特克斯有限公司是香港上市公司万洲国际的全资孙公司。

这也意味着,过去4年半双汇发展253.97亿元的分红有178亿元落入万洲国际之手,而万洲国际实际控制人则是双汇发展董事长万隆。将双汇发展赚取的利润全部分红,大部分分红利润落入万洲国际之手,双汇发展为何如此操作,恐怕只有自己知晓。

一般而言,企业选择高比例分红的前提往往是自身债务及货币资金较为优异。但事实上,双汇发展自身债务及资金状况远谈不上优秀。

截至2024年6月30日,双汇发展有息负债仍接近80亿元,同期公司货币资金为37.32亿元,算上可交易性金融资产,也不足60亿元,仍不够覆盖有息债务。在此情况下,双汇发展并未将企业盈利用于偿还债务,而是全部用来分红,此番操作在上市公司中实属罕见。

除需要偿还债务外,公司近几年对外扩张也需要资金。对此,双汇发展则选择向资本市场融资。

2020年,双汇发展以48.15元/股的价格向投资者定向增发了1.45亿股,募集了70亿元。该募资用途主要有补充流动资金、生猪养殖项目建设、公司总部大楼建设等。

截至8月21日,双汇发展股价报收22.87元/股,这也意味着当初参与双汇发展定增的价格已经浮亏50%以上。

在公司业绩持续下滑的背景下,双汇发展获得的利润不用于还债来降低公司财务费用,反而全部用来分红,而分红款项又大部分落入万隆控制的万洲国际之手。此类行为虽然符合法律法规,但于上市公司本身而言,并无太多益处。

此外,虽然监管层鼓励分红,但需要根据上市公司实际情况决定,在企业自身有大量负债以及有扩张需求外,所获得的利润应当先满足自身经营需求,而不是全部用来分红。

03 “废太子”后,万隆等待接班人

除业绩下滑及巨额分红外,双汇发展接班人问题也是外界关注所在。

双汇发展前身是1958年成立的河南漯河肉联厂,公司实控人万隆早年是一名军人,退伍后便到河南漯河肉联厂担任厂长。

刚接手河南漯河肉联厂该企业一度濒临倒闭,万隆接手后开启了一系列大刀阔斧的改革,双汇发展销售收入开始爆发式增长。

在公司发展过程中,万隆也在着手将双汇发展私有化。2006年,高盛和鼎晖通过公开招标方式,以20.1亿元的价格受让了漯河市国资委所持的双汇集团股权。之后通过一系列资本运作,以万隆为首的管理层借助PE的资金完成了杠杆收购。

此后万隆带领着这艘巨轮狂奔,到2020年双汇发展已经从当年濒临破产的小厂,发展成为年收入超700亿元的超大型肉制品企业。

作为老一辈的企业家,万隆在将漯河肉联厂起死回生后,也顺势将该厂纳入自己麾下,不得不感叹其过硬的实力。

如今,年逾八旬的万隆如何选择接班人带领公司继续前行,是摆在双汇发展面前的难题。之前,长子万洪建一度被视为万隆的接班人。

2021年6月,在毫无征兆的情况下,万洪建被罢免其在万洲国际执行董事、董事会副主席、集团副总裁的职位,此举也被外界戏称为“废太子”事件。

此前,据多家媒体报道,万洪建被罢免主要是经营理念与其父亲万隆不一致。万洪建被罢免后,万隆以81岁的年龄继续担任双汇发展董事长一职,随着年龄的增长,万隆退休接班人继位再次被外界提起。

值得注意的是,2023年万隆将其持有万洲国际的33.89亿股万洲转入“WLT Management Ltd”以创建万隆信托。

所谓家族信托就是委托人将家族资产转移给信托机构进行管理或者处置,以保证财富能够稳定增值。

此举也被外界猜测万隆在对接班事宜作出安排,至于是交给职业经理人亦或是交给其他人打理,外界便不得而知。

关于接班万隆也曾表示,“股东什么时候需要我退,我就退。”对于接班人,万隆也提出过自己的要求,即什么时候双汇从万隆手里交出去了,还能保持现在的发展势头,就算成功了。

有意思的是,即便84岁的万隆仍在兢兢业业,但双汇发展自2020年以来收入已经连续3年半下滑。和火腿肠在速食产品中失宠一样,老牌企业双汇发展或许也需要新一代的管理者重新为公司注入活力了。