【中原农林牧渔】双汇发展(000895)2024年三季报点评:生鲜品业绩承压,Q3净利同环比双增

(来源:中原证券研究所)

投资要点:

公司业绩符合预期,Q3净利同环比双增。根据公司公告,2024年前三季度,公司实现营收439.99亿元,同比下降4.75%;归母净利润38.04亿元,同比下降12.08%;扣非后归母净利润36.76亿元,同比下降10.66%;经营性现金流量净额为69.13亿元,同比增长182.03%。其中,2024Q3营收为164.06亿元,同比增长4.06%;归母净利润15.08亿元,同比增长1.18%,环比增长47.18%;扣非后归母净利润14.45亿元,同比下降0.22%,环比增长46.55%。2024年前三季度,受到肉制品和生鲜猪产品销量下降、生鲜品行情低迷、以及禽产品价格低位运行等因素影响,导致公司业绩短期承压。

包装肉制品:Q3利润同环比双增,吨利创历史新高。2024年前三季度,包装肉制品业务销售收入为192.01亿元,同比-7.71%;实现营业利润52.13亿元,同比+6.65%,经营利润率为27.15%,同比+3.65pcts;前三季度吨利约4900元/吨,同比+13%,处于历史高位。其中,2024Q3包装肉制品板块收入68.28亿元,同比-4.01%,环比+22%;营业利润18.90亿元,同比+7.92%,环比+31.5%;经营利润率27.68%,同比+3.06pcts。2024Q3肉制品板块营收同比降幅明显缩窄,得益于成本控制和产品结构的调整,板块盈利总额及单位盈利均创历史最佳水平。

生鲜产品:Q3营收环比改善,经营利润短期承压。2024年前三季度,生鲜品实现营收218.26亿元,同比-8.99%;实现营业利润3.4亿元,同比-46.73%,经营利润率为1.56%,同比-1.10pcts。其中,2024Q3生鲜板块收入85亿元,同比+5.03%,环比+26%;营业利润约0.9亿元,同环比均下降;经营利润率1.04%,同比-1.29pcts。受到2023年同期冻品储备产销基数较高,叠加一季度冻品价格低迷,导致公司生鲜品板块营收、利润下降明显。未来,公司将持续推进生鲜品板块降本增效,动态调整产品结构,扩大产销规模。

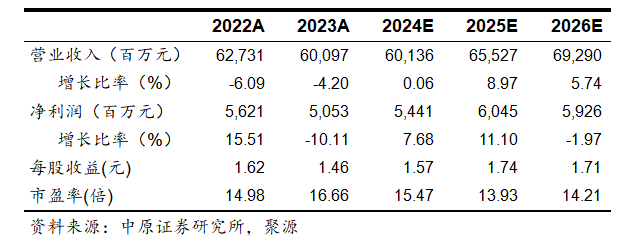

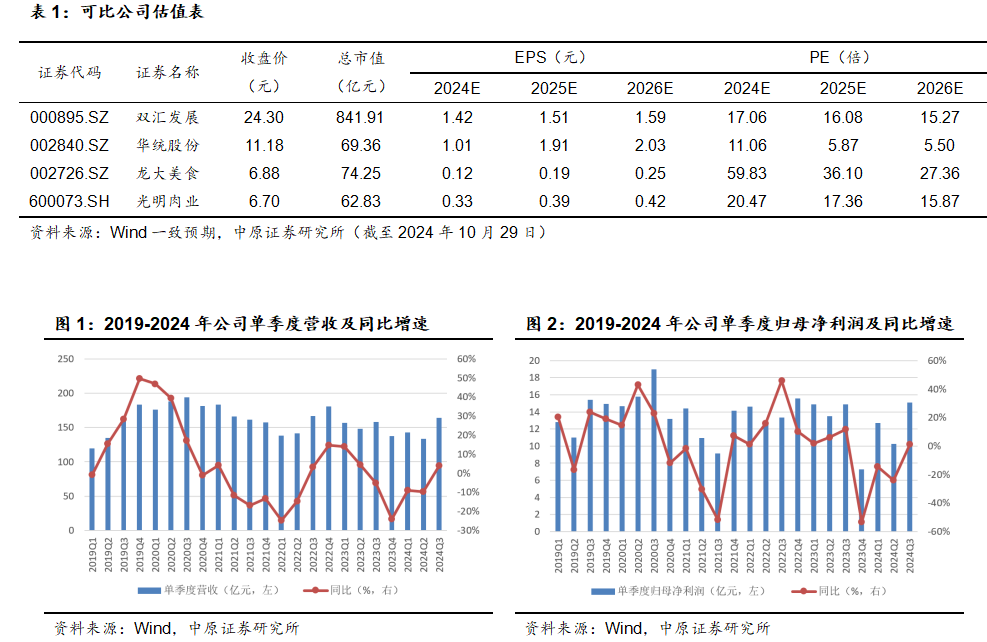

维持公司“增持”投资评级。公司是国内肉类加工行业龙头,产品线齐全,产品品类丰富。考虑到公司肉制品业务的增长空间和养殖板块盈利水平的改善,预计2024/2025/2026年可实现归母净利润分别为54.41/60.45/59.26亿元,EPS分别为1.57/1.74/1.71元,当前股价对应PE分别为15.47/13.93/14.21倍。根据可比上市公司市盈率情况,未来公司估值仍有扩张空间,考虑到公司龙头优势显著,且分红率较高,维持公司“增持”的投资评级。

风险提示:市场拓展不及预期、原料价格波动、猪价波动、行业竞争加剧、食品安全事件等。

财务报表预测和估值数据汇总

证券分析师承诺:

本报告署名分析师具有中国证券业协会授予的证券分析师执业资格,本人任职符合监管机构相关合规要求。本人基于认真审慎的职业态度、专业严谨的研究方法与分析逻辑,独立、客观的制作本报告。本报告准确的反映了本人的研究观点,本人对报告内容和观点负责,保证报告信息来源合法合规。

重要声明: