现代投资加快“瘦身”

从现代投资的财务数据上来看,公司“一体两翼”的愿景非常美好,然而,“两翼”中的非相关业务多元化却未能创造价值。幸好年报显示公司已有战略“瘦身”的信号,不如聚焦主业,为股东带来更多的投资回报。

现代投资(000090.SZ)公布2023年年报显示,实现归属于上市公司股东的净利润5.43亿元,净利润增长率25.41%,每股收益0.32元,股利分配拟每10股派1.5元,数据看起来似乎一切都不错。

然而,作为主业为高速公路收费的上市公司,在过去的一年里,却走出了与高速公路行业指数走势截然相反的股价走势。这实在是现代投资值得反思的重大课题,尤其是在强调国有控股上市公司应当加强市值管理的大形势下,更是如此。

从现代投资的年报信息中,是否可以分析出在过去一年里市场对现代投资为什么做出了与行业截然不同的反应?

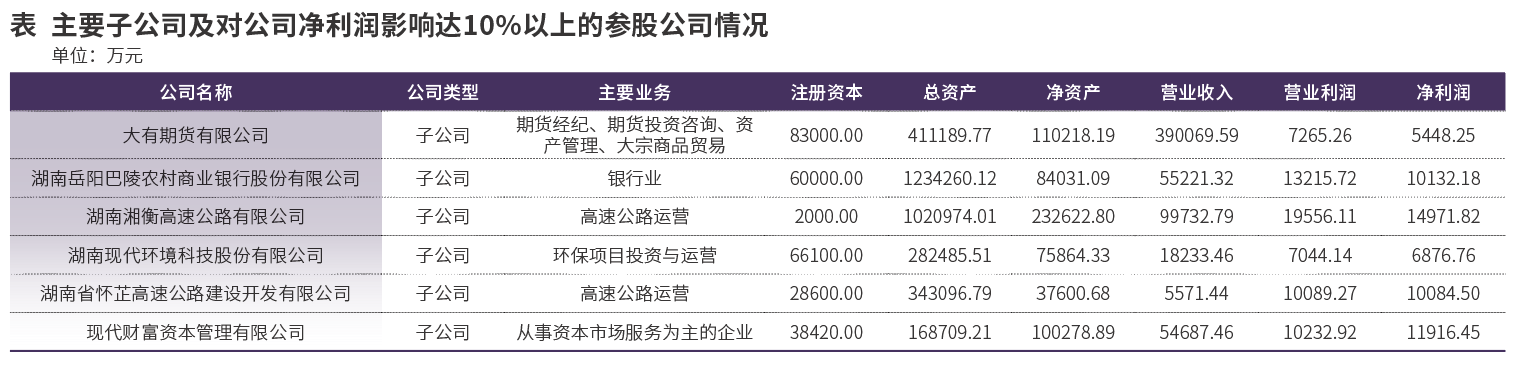

根据公司年报,现代投资的业务版图,跨度不可谓不大:高速公路收费与养护的各子公司;涵盖商品期货和金融期货经纪、投资咨询、资产管理、基金销售、风险管理、场外衍生品和做市商的大有期货;从事债权金融+大宗商品贸易的现代财富,包括全球大宗商品的实货及衍生品交易,融资租赁,担保小贷,商业保理;从事私募股权投资基金管理、创业投资基金管理服务的现代弘远;控股的湖南岳阳巴陵农商银行;业务涵盖生活垃圾焚烧发电、固危废处置及综合利用、生物质热电联产、智能垃圾分类、环卫一体化、水环境综合治理、环保装备制造、无废城巿建设等领域的湖南现代环境科技股份有限公司;从事路行产业(服务区+、高速公路文化传媒、智慧交通、通信管道等);资产管理(酒店、写字楼及闲置资产管理)、后勤管理(物业服务、职工活动中心及员工食堂管理)的湖南现代资产经营有限公司;主营业务为“交通+新能源(光、储、风)”项目的投资、建设和运营的湖南现代新能源公司。

根据学术界对多元化公司的研究成果,一般来说,大多数相关业务多元化可以增加公司价值,而大多数非相关业务多元化则会损毁公司价值。所谓相关业务多元化,是指公司围绕着主业开展多元化业务的扩张和拓展,比如,高速公路公司围绕着高速公路主业,拓展高速公路上游设备、下游服务,或者比如现代投资在年报中提到的“交通+新能源(光、储、风)”项目的投资、建设和运营。非相关业务多元化,则是指公司开展多元化业务的时候,与公司原先的业务之间关联度很小,甚至没有。从现代投资的年报信息中,可以发现公司存在着多种与高速公路主业非相关的多元化业务,比如环保科技、财富管理等。

在年报中,公司多处提到了“一体两翼”。 “一体”为高速公路投资建设经营管理,“两翼”指金融服务业和产业经营。在“核心竞争力分析”中,年报再次强调“合理的产业布局”,”“一体两翼”业务布局成效明显。公司“一体两翼”的愿景非常美好,然而,数据却显示,与学术界研究成果展示的一样,现代投资的非相关业务多元化属于毁损价值的大多数,而并非创造价值的少数。

在公司2023年年报披露的主要子公司及对公司净利润影响达 10%以上的参股公司情况中,除了大有期货的净利润为正,现代财富和现代环境科技的净利润均为负数,合计高达-1.89亿元,其中现代环境科技更是已经连续亏损,2022年度亏损金额8804.45万元。财务报表显示2023年“两翼”亏损业务亏了1.89亿元,但实际上,如果考虑这些业务占用自有资金的机会成本,如果把这些业务占用资金投入高速公路相关业务且赚取5%的回报率,那么,这些亏损业务亏损的金额已经超过2亿元。

现代投资需要从战略角度考虑如何为股东更好地创造价值。“一体两翼”的战略和格局下,当“两翼”能够成为有力的翅膀的时候,当然有助于“一体”的腾飞;但是,当“两翼”软弱无力的时候,不仅无助于“一体”的腾飞,还会成为“一体”的拖累。

从现代投资的年报中,我们读到了公司战略“瘦身”的信号:大幅压缩贸易规模。营业收入同比减少79.64亿元,降幅50.17%,主要原因包括:大宗商品贸易收入同比减少 83.72 亿元,降幅 66.2%。大幅下降的原因是,为适应监管政策及行业环境变化,加强风险控制,公司对所属贸易子公司现代资源有限公司进行了业务调整,停止了该子公司毛利率低的大宗商品贸易业务,导致大宗商品贸易收入大幅下降。另外,高速公路通行费收入同比增加 4.05 亿元。

在走出上述正确的一步后,希望公司能够继续“瘦身”,尤其是处置掉不赚钱的高速公路非相关业务。如果处置这些亏损业务,至少能增加2亿元以上的净利润;再加强管理,避免2023年度1.5亿元的减值损失;那么,现代投资在未来至少可以增加3亿元以上的净利润,将净资产收益率提高到接近10%的水平,给股东创造更好的回报。

(作者为上海国家会计学院教授、博士生导师。本文不构成投资建议,据此投资风险自负)