河钢资源:当前公司铁矿石盈利水平较高 全年经营目标未变

财联社5月31日讯(记者 张良德)由于钢铁行业处于下行周期,产业链上游大宗商品价格也出现较大回落,铁矿石价格跌至700元/吨附近。但凭借特殊矿藏优势,河钢资源(000923.SZ)董秘赵青松昨日在业绩说明会上表示:“在当前价格下,公司铁矿石盈利水平较高。”

受今年一季度南非强降雨影响,公司铁矿石销售额和去年同期相比有所下降。目前铁矿石发运已恢复正常状态。赵青松表示,虽然一季度暴雨有影响,但公司目前未改变年初制定的目标,将继续为完成计划而努力提高发运量。

根据公司2023年经营目标,河钢资源预期南非公司全年磁铁矿销售量突破1000万吨,较2022年的762.5万吨预期增长31%;2023年预期蛭石销量17万吨,较2022年的15.25万吨预计增长11%;2023年铜产品销量不低于3万吨,较2022年的2.24万吨预期增长25%。 此外,公司铜、磁铁矿、蛭石等矿石产量也将有所提升。

与国内同行业铁矿石开采加工企业不同,河钢资源在南非的铁矿石产品主要来源于以前年度加工铜矿原矿石过程中分离出的含铁伴生品长期积累堆积而成的磁铁矿堆,约有1.5亿吨堆存,平均品位为58%,经磁选处理加工后,含铁量可提升到62.5%至64.5%。与一般矿企相比省去了开采、破碎、磨矿、磁选、浮选等复杂的生产加工过程,具有品位高、生产成本低等特点,公司铁矿石产品成本主要为资源运输成本。

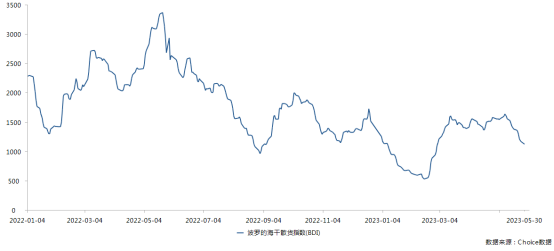

公司相关人士去年曾告诉财联社记者,制约公司业绩的最大问题就是运力,主要是当地基建设施较差。受此影响,当地运费较高,其中铁路运费为15美元/吨左右,公路运输费用约为30美元/吨,其中铁路运输比例约80%。海运费价格出现较大幅度下降,5月30日,波罗的海干散货指数报1123点,与去年同期相比,下跌61%。

波罗的海干散货指数(图片来源:Choice)

波罗的海干散货指数(图片来源:Choice)河钢资源财务负责人于超介绍道:“海运单价成本较上年同期下降,陆运单价成本较上年上升。截至目前,公司销售费较上年同期有所下降。”

一季报显示,公司账面现金资产超过48亿元,有投资者问及,在行业下行周期中,河钢资源是否有扩大资源储备的并购计划,公司对此表示了肯定。赵青松称:“2023年公司将着眼全球市场,继续寻求符合自身特点的项目、抓住资本市场机遇,把握时机,实现并购,扩大公司产业发展规模,增强公司的持续盈利能力。”

(编辑 刘琰)