国信金属 | 华菱钢铁半年报点评:品种钢销量占比提升,汽车板业务逆势增长

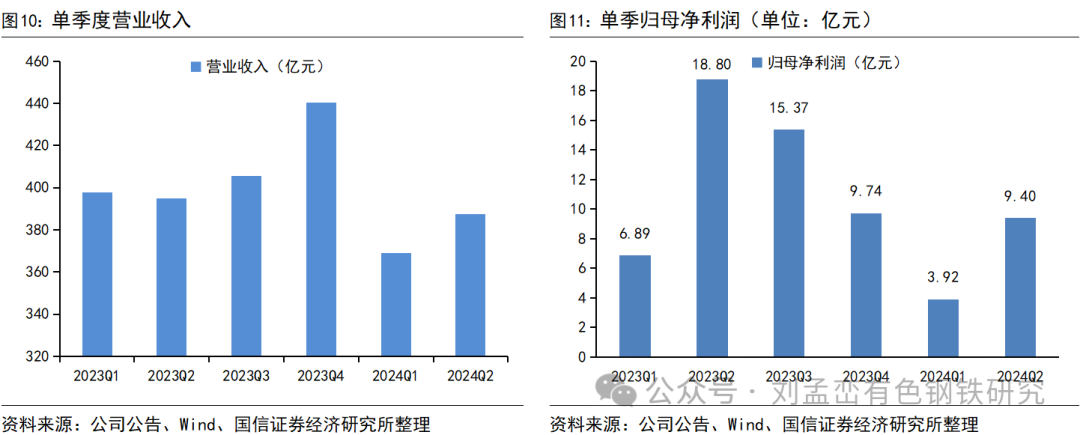

2024H1公司归母净利润同比下降48%。2024H1实现营收757亿元(同比-4.5%),归母净利润13.3亿元(-48.2%),扣非归母净利润11.6亿元(-53.3%),经营性净现金流55亿元(去年同期-1.5亿元)。经营性净现金流大幅增加主要是公司加强两金管理,存货、应收账款同比下降;另由于外部融资环境变化,票据贴现成本低于贷款成本,公司票据贴现和票据支付均同比增加所致。

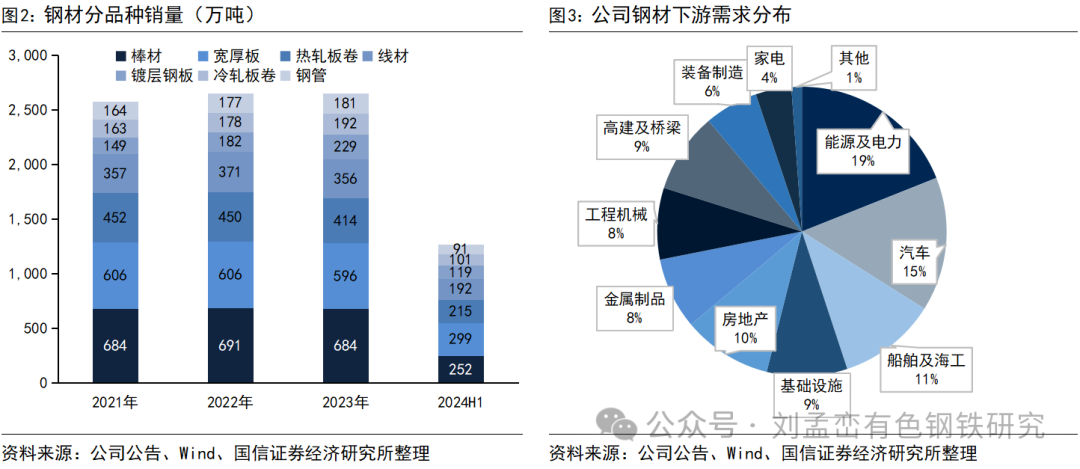

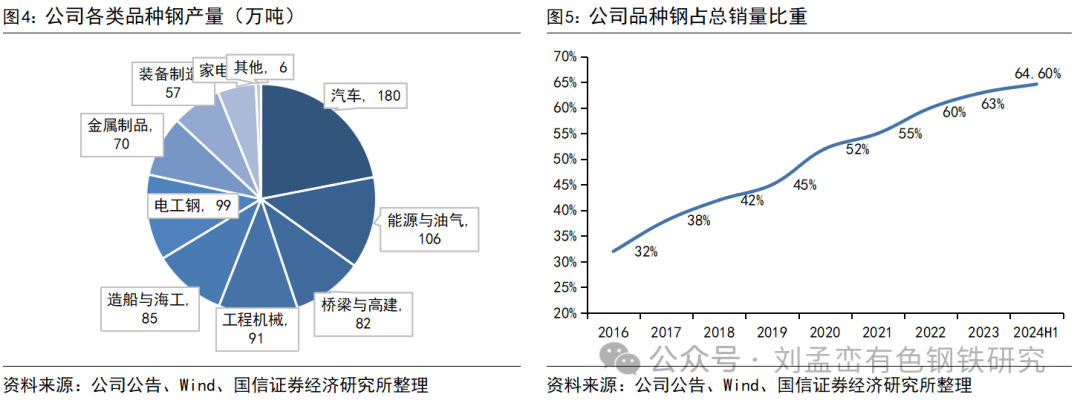

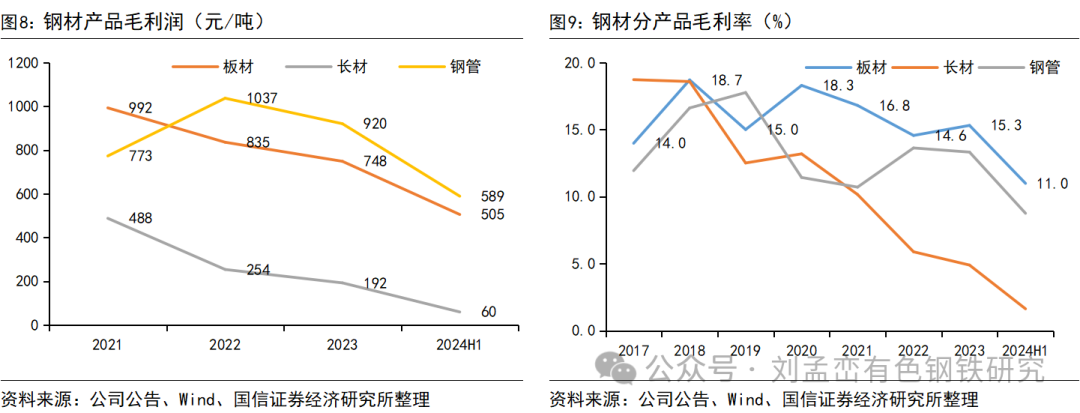

品种钢销量占比继续提升。2024H1实现高端重点品种钢销量821万吨,在总销量中占比提升至64.6%;加快拓展海外市场,完成钢材出口销量85.7万吨,全部为高附加值品种,其中二季度完成钢材出口销量53.3万吨,单季同比增长37.6%,环比增长64.5%。

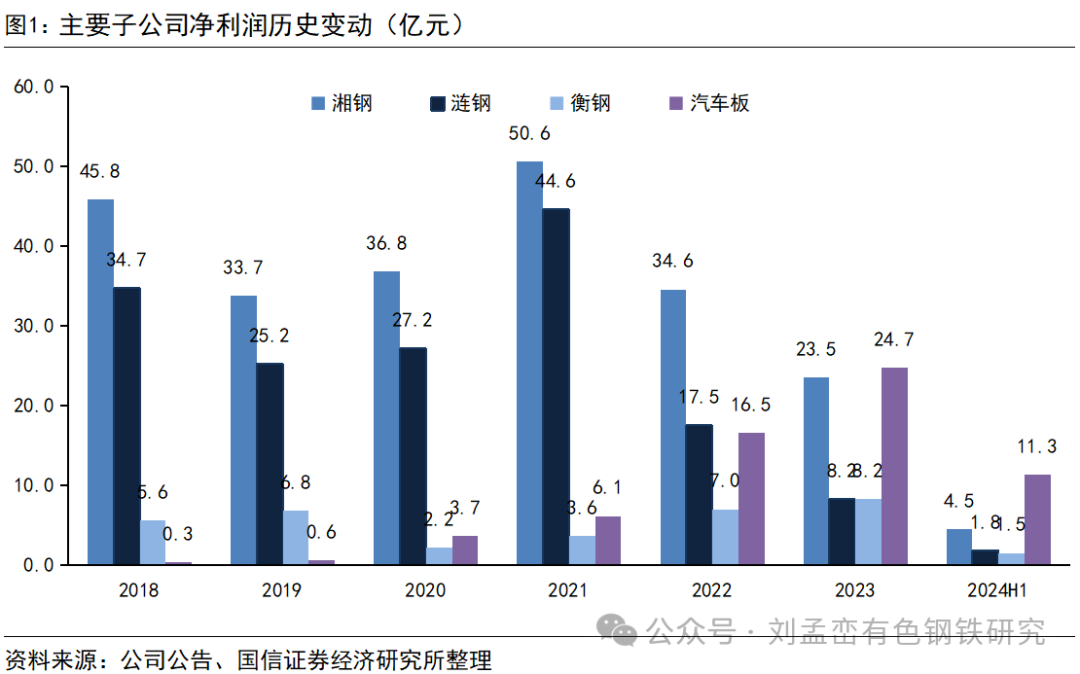

主要子公司业绩表现分化:受钢铁行业低迷影响,华菱湘钢、华菱涟钢和华菱钢管净利润都有明显下滑,对比历史水平,处于低位。而华菱安赛乐米塔尔汽车板有限公司(简称“VAMA”)专注于高端汽车用钢市场,凭借高端产品定位和技术创新优势引领汽车轻量化发展趋势,在报告期实现了业绩逆势增长。在高强汽车板领域,汽车板合资公司与全球优秀钢铁企业安赛乐米塔尔新技术同步共享、新产品同步上市,以强度高达1500MPa的Usibor1500高强超轻汽车钢板为主打产品,是国际知名新能源汽车、国内主流主机厂的主要供应商。

风险提示:需求端出现超预期下滑;原材料价格波动超预期;项目建设进度不及预期。

2024H1公司归母净利润同比下降48%。2024H1实现营收757亿元(同比-4.5%),归母净利润13.3亿元(-48.2%),扣非归母净利润11.6亿元(-53.3%),经营性净现金流55亿元(去年同期-1.5亿元)。经营性净现金流大幅增加主要是公司加强两金管理,存货、应收账款同比下降;另由于外部融资环境变化,票据贴现成本低于贷款成本,公司票据贴现和票据支付均同比增加所致。

品种钢销量占比继续提升。2024H1实现高端重点品种钢销量821万吨,在总销量中占比提升至64.6%(图5);加快拓展海外市场,完成钢材出口销量85.7万吨,全部为高附加值品种,其中二季度完成钢材出口销量53.3万吨,单季同比增长37.6%,环比增长64.5%。

主要子公司业绩表现分化:受钢铁行业低迷影响,华菱湘钢、华菱涟钢和华菱钢管净利润都有明显下滑,对比历史水平,处于低位。而华菱安赛乐米塔尔汽车板有限公司(简称“VAMA”)专注于高端汽车用钢市场,凭借高端产品定位和技术创新优势引领汽车轻量化发展趋势,在报告期实现了业绩逆势增长。在高强汽车板领域,汽车板合资公司与全球优秀钢铁企业安赛乐米塔尔新技术同步共享、新产品同步上市,以强度高达1500MPa的Usibor1500高强超轻汽车钢板为主打产品,是国际知名新能源汽车、国内主流主机厂的主要供应商。

表1:主要子公司净利润(亿元) | |||||

主要子公司 | 持股比例 | 2023H1 | 2023年 | 2024H1 | 2024H1同比增速 |

华菱湘钢 | 100% | 11.5 | 23.5 | 4.5 | -60.9% |

华菱涟钢 | 100% | 5.4 | 8.2 | 1.8 | -66.7% |

华菱钢管 | 85.91% | 4.4 | 8.4 | 1.5 | -65.9% |

汽车板公司 | 50% | 10.2 | 24.7 | 11.3 | 10.8% |

资料来源:公司公告、国信证券经济研究所整理 | |||||

法律声明

本公众号不是国信证券研究报告的发布平台,本公众号只是转发国信证券发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解和歧义。提请订阅者参阅国信证券已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。国信证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本公众号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据国信证券后续发布的证券研究报告在不发布通知的情形下作出更改。国信证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本公众号中资料意见不一致的市场评论和/或观点。