中国重汽(03808.HK):海内外双轮驱动上行,市占率稳定提升加速业绩释放

回顾2023年上半年,长期低迷的重卡市场终于迎来显著回暖的趋势,重卡销量在2月份环比增长58%,终结了自2021年5月份以来的“21连降”。

以国内重卡整车制造龙头企业――中国重汽为例,尽管随着整体市场震荡出现了一定的回调,自六月份以来开始企稳回升,A/H股皆有不同程度的涨幅。数据统计,中国重汽H股(03808.HK)自今年年初涨近37%,保持行业领先状态。

不仅仅在市场表现取得显著增长,作为国内为数不多的在港股A股两地上市的重卡整车制造企业中国重汽,其最新一期的业绩表现也值得一看。

据公告所示,2023年上半年,公司实现营收413.89亿元(人民币,下同),同比增加42.58%;归属于上市公司股东的净利润达到23.73亿元,同比大增85.03%;经营活动产生的现金流30.28亿元,同比增加93.85%。

一、市占率稳定提升,出口成重要增量来源

据公告所得,今年上半年,中国重汽毛利率为17%,同比有所提升。

另外,从运营能力来看,上半年公司终端促销力度有所收窄,费用率整体呈现下滑趋势,降本增效成果显著。该指标反映出公司运营效果得到较为明显的改善,为业绩高质量发展带来了较为充分的支持。

整体来看,公司上半年盈利水平获得提升,且盈利能力和运营数据双双改善,在笔者看来,主要在于中国重汽在产品、技术以及渠道等多方面的领先。

在产品方面,公司品牌矩阵丰富,覆盖高、中、低档全面满足多种市场需求。以公司重卡业务为例,上半年,公司重卡销量达到10.89万辆,同比增长45.1%;公司坚持深入细分市场,在行业向好的上半年,在国内重点细分市场均占据领先地位,凸显出重卡龙头的成长性。

在技术方面,中国重汽顺应汽车行业电动化大趋势,加快新能源领域的创新与探索,形成了纯电动+混合动力+氢燃料电池三大技术路线核心布局。中国重汽对核心技术的不懈追求,才逐步构建出技术维度核心竞争力。财报显示,上半年公司研发支出占行政开支的55%,同比增加2.7个百分点,正是这样的探索精神,才进一步确立了公司的产品在技术方面的领先优势。

渠道方面,自2022年公司重卡海外出口量超内销之后,中国重汽的海外市场增速依然保持健康向上的增长。上半年,公司重卡出口量达6.52万辆,同比增长64.1%,连续18年保持行业第一。凭借成熟的渠道售后体系、较强的品牌认知,占据45%-50%的出口份额,随着公司出口产品类型不断丰富和规模效应带动降本增效,公司海外市场的盈利能力有望进一步释放。

二、重卡行业持续升温,下半年销量有望获多重推动

站在当下这个节点,在上半年重卡企业亮眼的“成绩单”披露后,下半年行业增长依然可期。东吴证券发布研报表示,2023-2025年,重卡销量有望稳步复苏,回归100+万辆。机构唱好的背后,主要原因有以下几点:

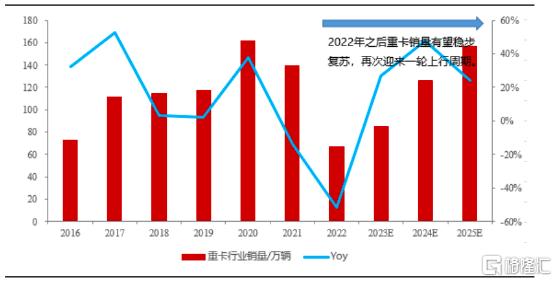

重卡行业销量及增速,图片来源:东吴证券研报

重卡行业销量及增速,图片来源:东吴证券研报首先,伴随着封控全面放开,中国重汽所在国内市场复苏明显,物流货运需求持续增加。

当前国内经济复苏特征显现,公路货运市场逐渐恢复常态。政策方面,去年年底印发的《扩大内需战略规划纲要(2022-2035年)》,以促进消费投资为目标,内需规模实现新突破。在政策支持的背景下,消费的持续复苏有望为重卡公路货运需求量带来更大的增量。

其次,新排放标准上线叠加正常置换带来的更换需求,推动销量的进一步增长。

2023年下半年正式推行的国六B,将对尾气排放、报废时限等标准做出更严格的要求,这将加速淘汰目前剩余的小部分国三以及国四车型,新老车型的替换有望带来全新的消费增速。除此之外,重卡的迭代周期约为7-8年,鉴于2016年第四季度到2021年第二季度是上一轮重卡销量的牛市,随着2023年到来,国内重卡市场又将迎来新一轮置换高峰期。

再者,国内重卡出口有望持续高增。

数据显示,2022年我国重卡出口达17.4万辆,同比增长53.6%,预计今年仍然能够延续2022年的高速增长态势。其增长逻辑在于,中东、非洲、南美等区域的新兴市场国家近年来经济发展提速,对基建领域的需求量大增,带动了重卡市场的火热发展。由于中国重卡产业和规模化优势明显,凭借突出的性价比优势,预计将在海外长期保持高需求状态,全面迎来黄金发展期。

在以上三点因素的驱动下,中国重汽作为行业龙头,有望凭借其产品、技术、渠道等多方面优势充分受益于行业景气度的提升,为其未来发展提供多重支撑。

结语:

总的来说,随着行业复苏逻辑变得明朗和顺畅,以中国重汽近期的市场走势来看,资金对于中国重汽未来的预期也更趋乐观。

自2023年年初以来,一向被视为“聪明钱”的北向资金加速流入,并推动国内资产价格上升。中国重汽(000951.SZ)也是北向资金增持的对象之一,证明市场对中国重汽未来发展持认可且乐观的态度。

中国重汽今年来持续获北向资金流入

来源:东财choice

来源:东财choice