中通客车2024年净利润暴增258%,海外市场成关键驱动力

本文源自:金融界

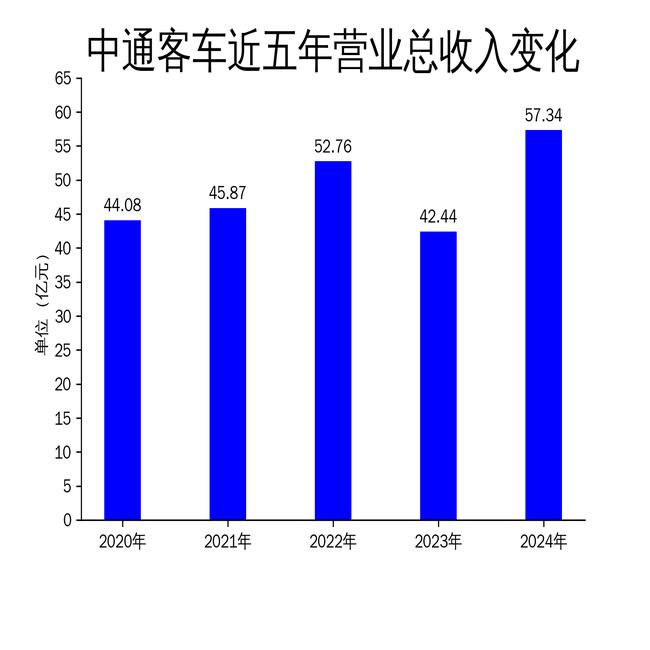

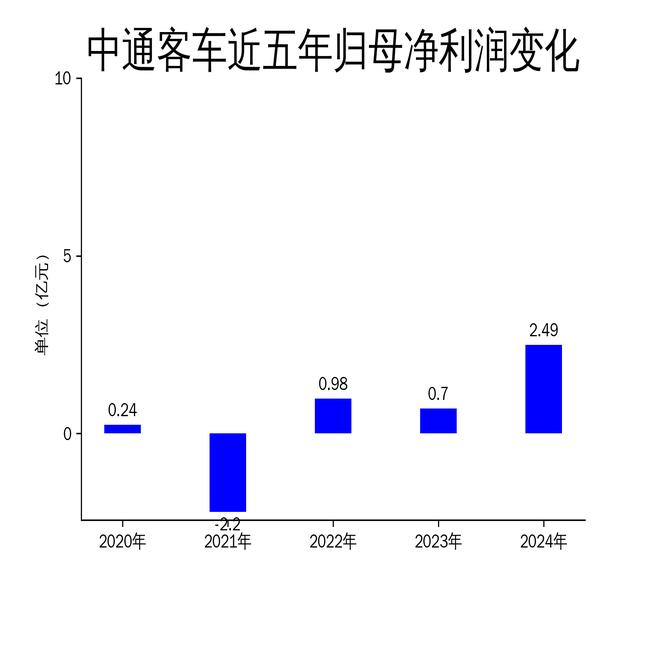

2025年5月4日,中通客车发布2024年年报,公司实现营业总收入57.34亿元,同比增长35.11%;归属净利润2.49亿元,同比大幅增长258.12%;扣非净利润2.14亿元,同比增长181.04%。公司主营业务聚焦客车制造与销售,产品涵盖公路客车、城市公交、旅游客车等多个品类,并在全球100多个国家和地区布局。2024年,公司通过结构调整、技术创新和海外市场拓展,实现了业绩的显著提升。

业绩大幅增长,净利润同比翻两倍

2024年,中通客车的业绩表现亮眼,营业总收入达到57.34亿元,同比增长35.11%。归属净利润2.49亿元,同比大幅增长258.12%,扣非净利润也实现了181.04%的增长。这一增长主要得益于公司在中高端市场的深入拓展以及海外市场的强劲需求。报告期内,公司全年实现销量11409辆,同比增长51.5%,其中大中型客车销量显著增加,出口业务占比过半。

值得注意的是,公司经营性现金流净额达到14.3亿元,同比增长228.01%,显示出公司运营质量和盈利能力的显著提升。然而,尽管业绩大幅增长,公司的研发投入占营业收入比例却有所下降,2024年研发投入占比为4.12%,同比下降1.03个百分点。这一趋势可能对公司的长期技术竞争力产生不利影响。

海外市场表现亮眼,中东订单成亮点

2024年,中通客车的海外市场表现尤为突出,全年出口销量同比增长35.94%。中东市场成为公司海外业务的重要增长点,沙特、阿联酋等地的订单令行业瞩目。此外,公司在雅加达、汉诺威、俄罗斯、新加坡等地的市场拓展也取得了显著成效,品牌影响力持续增强。

报告期内,公司成功开发了欧洲、俄罗斯、新加坡等地的H系、L系高端纯电动和燃油车型,并实现了批量销售。这些新车型的推出不仅填补了市场空白,还提升了公司在国际市场的竞争力。然而,尽管海外市场表现亮眼,公司仍需警惕国际贸易环境的不确定性,尤其是地缘政治风险对出口业务的影响。

新能源汽车业务加速,技术突破显著

2024年,中通客车在新能源汽车领域取得了显著进展。公司成功开发了多款高端纯电动和燃油车型,并实现了批量销售。此外,公司在智能电控与节能研究、智能驾驶技术、燃料电池技术以及整车NVH性能方面取得了重要突破,进一步提升了产品的技术含量和市场竞争力。

报告期内,国内新能源公交补贴政策的持续加力以及旅游市场的复苏,为公司新能源汽车业务提供了良好的发展环境。然而,随着市场竞争的加剧,公司需要进一步加大研发投入,以保持技术领先优势。此外,公司在新能源汽车领域的市场份额仍有待提升,尤其是在国内市场的竞争中,公司面临来自其他车企的激烈挑战。

总体来看,中通客车在2024年通过结构调整、技术创新和海外市场拓展,实现了业绩的显著增长。然而,公司在研发投入占比下降、国际贸易环境不确定性以及国内市场竞争加剧等方面仍面临挑战。未来,公司需在保持海外市场优势的同时,进一步加大技术研发力度,以应对日益激烈的市场竞争。