国信金属 | 锡业股份三季报点评:三季度量和价略有影响,但不改公司全年目标

(来源:刘孟峦有色钢铁研究)

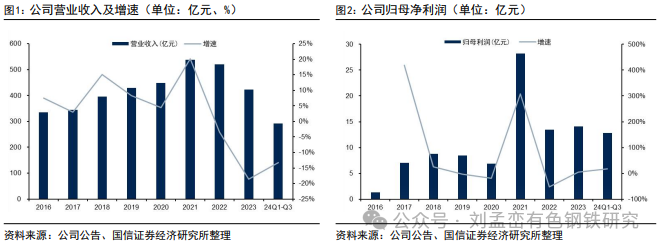

公司发布三季报:前三季度实现营收292.13亿元,同比-13.21%;实现归母净利润12.83亿元,同比+17.18%;实现扣非归母净利润14.50亿元,同比+46.44%。公司24Q3实现营收104.38亿元,Q3环比+0.60%;实现归母净利润4.84亿元,Q3环比+2.10%;实现扣非归母净利润4.52亿元,Q3环比-34.97%。

公司Q3扣非利润环比有所下滑,主要是因为:1)金属价格有所调整,24Q2/Q3沪锡均价分别为26.40/26.00万元/吨,Q3环比-1.55%,24Q2/Q3沪锌均价分别为2.35/2.36万元/吨,Q3环比+0.35%,24Q2/Q3沪铜均价分别为8.01/7.52万元/吨,Q3环比-6.09%;2)锡产品产量有所下滑,24Q2/Q3锡产品产量分别为2.28/1.90万吨,Q3环比-16.67%,主要由于公司锡冶炼设备于8月25日开始进行例行停产检修,对当季产量有一定的影响,但不影响公司全年的生产计划;3)加工费有所下滑,其中,锡精矿加工费(云南40%)9月末为15500元/吨,相比6月末下降1500元/吨,国产锌精矿加工费9月末为1180元/吨,相比6月末下降1120元/吨。

核心产品产销量数据方面:前三季度,公司生产有色金属总量27.71万吨,同比+4.65%,其中锡6.42万吨,同比+8.81%;铜10.50万吨,同比+5.32%;锌10.64万吨,同比+2.60%;铟95吨,同比+43.94%。

全球最大精锡生产企业,深度聚焦上游资源的内增外拓。公司是全球锡行业龙头企业,对锡这一国家战略性稀缺矿产资源具有较强的全球影响力。根据公司年报中披露,2023年公司锡金属国内市占率为47.92%,全球市占率为22.92%。公司锡和铟资源储量均位居全球第一,截至2023年末保有资源量:锡金属量64.64万吨、铟4945吨。

风险提示:核心矿山资源品位下降的风险;有色金属价格波动的风险。

报告正文

24年前三季度实现归母净利润12.83亿元,同比+17.18%

公司发布三季报:前三季度实现营收292.13亿元,同比-13.21%;实现归母净利润12.83亿元,同比+17.18%;实现扣非归母净利润14.50亿元,同比+46.44%;实现经营活动产生的现金流量净额24.99亿元,同比+27.74%。公司24Q1/Q2/Q3分别实现营收83.99/103.76/104.38亿元,Q3环比+0.60%;24Q1/Q2/Q3分别实现归母净利润3.26/4.74/4.84亿元,Q3环比+2.10%;24Q1/Q2/Q3分别实现扣非归母净利润3.04/6.94/4.52亿元,Q3环比-34.97%。

公司Q3扣非利润环比有所下滑,主要是因为:1)金属价格有所调整,24Q2/Q3沪锡均价分别为26.40/26.00万元/吨,Q3环比-1.55%,24Q2/Q3沪锌均价分别为2.35/2.36万元/吨,Q3环比+0.35%,24Q2/Q3沪铜均价分别为8.01/7.52万元/吨,Q3环比-6.09%;2)锡产品产量有所下滑,24Q2/Q3锡产品产量分别为2.28/1.90万吨,Q3环比-16.67%,主要由于公司锡冶炼设备于8月25日开始进行例行停产检修,对当季产量有一定的影响,但不影响公司全年的生产计划;3)加工费有所下滑,其中,锡精矿加工费(云南40%)9月末为15500元/吨,相比6月末下降1500元/吨,国产锌精矿加工费9月末为1180元/吨,相比6月末下降1120元/吨。

核心产品产销量数据方面:2024年前三季度,公司生产有色金属总量27.71万吨,同比+4.65%,其中锡6.42万吨,同比+8.81%;铜10.50万吨,同比+5.32%;锌10.64万吨,同比+2.60%;铟95吨,同比+43.94%。

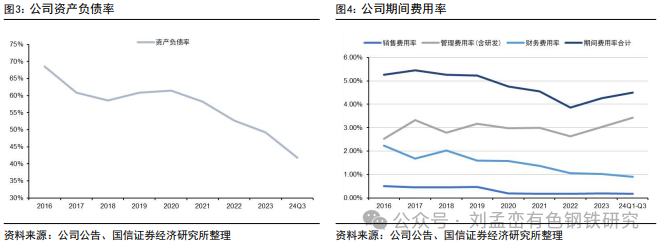

财务数据方面:①截止至2024年三季度,公司资产负债率降至41.79%,相比于2023年末下降7.45个百分点;在手货币资金约27.01亿元,同比+2.55%;在手存货约67.97亿元,同比+20.26%;②期间费用方面,公司2024年前三季度销售费用约5027万元,同比-30.71%;管理费用约7.29亿元,同比-4.44%;研发费用约2.74亿元,同比+79.65%;财务费用约2.63亿元,同比-18.23%;上半年期间费用率合计约为4.50%。

全球最大精锡生产企业,深度聚焦上游资源的内增外拓

公司目前拥有全球最完整的锡产业链,是中国最大的锡生产、加工、出口基地。公司自2005年以来锡产销量位居全球第一,根据国际锡业协会统计,公司位列2023年十大精锡生产商中第一位。根据公司自身产销量和行业组织公布相关数据测算,2023年公司锡金属国内市占率为47.92%,全球市占率为22.92%。截止至目前,公司拥有锡冶炼产能8万吨/年、阴极铜产能12.5万吨/年、锌冶炼产能10万吨/年、压铸锌合金3万吨/年、铟冶炼产能60吨/年,参股的新材料公司拥有锡材产能4.3万吨/年、锡化工产能2.71万吨/年。

公司作为全球锡行业龙头企业,拥有锡全产业链布局,对锡这一国家战略性稀缺矿产资源具有较强的全球影响力。公司核心竞争力――

1)具有独特资源优势,公司在云南四大矿区中的红河个旧、文山都龙两大矿区有较强整合及控制能力,锡和铟资源储量均位居全球第一。截至2023年末公司保有资源量:矿石量2.61亿吨,锡金属量64.64万吨、铜金属量116.72万吨、锌金属量376.28万吨、铟4945吨、三氧化钨量7.75万吨、铅金属量9.54万吨、银2491吨。公司通过不断加强地质找矿,探获新增资源储量,下属矿山单位2023年共投入勘探支出8490万元,全年新增有色金属资源量4.1万吨,其中锡1.4万吨、铜2.7万吨;

2)具有独特锡全产业链综合优势,从资源到下游各环节能够形成较好衔接,互为支撑,一定程度上能够平滑产业周期波动带来的影响;

3)独特的关键技术优势,公司深耕锡行业140年,拥有着一批采选冶及深加工行业领军人才,设备和技术处于世界领先水平;

4)独特的市场和品牌,公司拥有锡行业最为健全的全球销售网络,且主产品“YT”牌锡锭是国际知名品牌;

5)具有政策优势,公司是国内锡行业唯一具有锡精矿加工贸易资质的企业,2023年尽管海外需求下滑带来销售难度增加,但产品出口量仍然同比增加1.49%;

6)于2023年3月成功入选国务院国资委创建世界一流专精特新示范企业。

法律声明

本公众号不是国信证券研究报告的发布平台,本公众号只是转发国信证券发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解和歧义。提请订阅者参阅国信证券已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。国信证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本公众号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据国信证券后续发布的证券研究报告在不发布通知的情形下作出更改。国信证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本公众号中资料意见不一致的市场评论和/或观点。