国信金属 | 锡业股份年报点评:扣非净利润同比大幅提升,长期保持市场领先地位

(来源:刘孟峦有色钢铁研究)

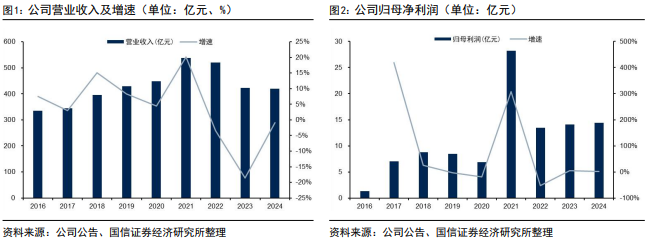

公司发布年报:全年实现营收419.73亿元,同比-0.91%;实现归母净利润14.44亿元,同比+2.55%;实现扣非净利润19.43亿元,同比+40.48%。公司2024年归母净利润和扣非净利润有较大的差值,主要是来自于因税收、会计等法律、法规的调整对当期损益产生的一次性影响约5.14亿元。公司2024年扣非净利润同比大幅提升,主要是得益于锡价上涨,2024年沪锡均值约为24.83万元/吨,同比+16.92%。

核心产品产销量数据:2024年,公司生产有色金属总量36.10万吨,同比+4%,其中锡8.48万吨,同比+6%;铜13.03万吨,同比+0.77%;锌14.40万吨,同比+6.90%;铟127吨,同比+24.51%。2024年,公司实现锡精矿、铜精矿、锌精矿自给率分别为30.21%、15.91%、72.72%。公司2025年主要工作目标:产品锡9万吨,产品铜12.5万吨,产品锌13.16万吨,铟锭102.3吨。

分红方面:公司拟向全体股东每10股派发现金红利1.9元(含税),合计派发现金股利约3.13亿元,约占公司2024年归母净利润的21.65%。

全球最大精锡生产企业,在全球锡市场长期保持领先地位。公司目前有全球最完整的锡产业链,是全球锡行业龙头企业,对锡这一国家战略性稀缺矿产资源具有较强的全球影响力。根据公司年报中披露,2024年公司锡金属国内市占率为47.98%,全球市占率为25.03%。公司锡和铟资源储量均位居全球第一,截至2024年末保有资源量:锡金属量61.62万吨、铟4821吨。

风险提示:核心矿山资源品位下降的风险;有色金属价格波动的风险。

报告正文

2024年扣非净利润同比大幅提升,主要得益于锡价上涨

公司发布2024年报:全年实现营收419.73亿元,同比-0.91%;实现归母净利润14.44亿元,同比+2.55%;实现扣非净利润19.43亿元,同比+40.48%;实现经营活动产生的现金流量净额34.05亿元,同比+55.25%。其中,24Q1/Q2/Q3/Q4分别实现营收83.99/103.76/104.38/127.60亿元,Q4环比+22.25%;分别实现归母净利润3.26/4.74/4.84/1.61亿元,Q4环比-66.74%;分别实现扣非归母净利润3.04/6.94/4.52/4.93亿元,Q4环比+9.12%。公司2024年的归母净利润和扣非净利润有较大的差值,主要是来自于因税收、会计等法律、法规的调整对当期损益产生的一次性影响约5.14亿元。公司2024年扣非净利润同比大幅提升,主要是得益于锡价上涨,2024年沪锡均值约为24.83万元/吨,同比+16.92%。

核心产品产销量数据方面:2024年,公司生产有色金属总量36.10万吨,同比+4%,其中锡8.48万吨,同比+6%;铜13.03万吨,同比+0.77%;锌14.40万吨,同比+6.90%;铟127吨,同比+24.51%。2024年,公司统筹规划区域矿山建设,优化生产布局,系统配置采选资源,充分释放区域产能,聚力攻关采选关键技术,进一步增强矿山价值创造能力,保障公司自给原料供应,实现锡精矿、铜精矿、锌精矿自给率分别为30.21%、15.91%、72.72%。公司2025年的主要工作目标是:产品锡9万吨,产品铜12.5万吨,产品锌13.16万吨,铟锭102.3吨。

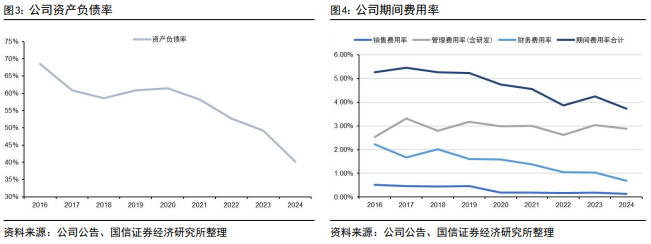

财务数据方面:①截止至2024年年末,公司资产负债率降至40.19%,相比于2023年年末下降1.6个百分点;在手货币资金约25.44亿元,同比+22.08%;在手存货约75.46亿元,同比+16.66%;②期间费用方面,公司2024年销售费用约6079万元,同比-25.90%;管理费用约8.11亿元,同比-21.77%;财务费用约2.92亿元,同比-33.30%;研发费用约3.97亿元,同比+61.92%,主要原因是公司在地质找矿和冶炼方面加大相关技术研究力度;③分红方面,公司拟向全体股东每10股派发现金红利1.9元(含税),合计派发现金股利约3.13亿元,约占公司2024年归母净利润的21.65%。

全球最大精锡生产企业,在全球锡市场长期保持领先地位

公司目前拥有全球最完整的锡产业链,是中国最大的锡生产、加工、出口基地。公司自2005年以来锡产销量位居全球第一,根据国际锡业协会统计,公司位列2024年十大精锡生产商中第一位。根据公司自身产销量和行业组织公布相关数据测算,2024年公司锡金属国内市占率为47.98%,全球市占率为25.03%。截止至目前,公司拥有锡冶炼产能8万吨/年、阴极铜产能12.5万吨/年、锌冶炼产能10万吨/年、压铸锌合金5万吨/年、铟冶炼产能60吨/年,参股的新材料公司拥有锡材产能4.3万吨/年、锡化工产能2.71万吨/年。

公司作为全球锡行业龙头企业,拥有锡全产业链布局,对锡这一国家战略性稀缺矿产资源具有较强的全球影响力。公司核心竞争力――

1)具有独特资源优势,公司在云南四大矿区中的红河个旧、文山都龙两大矿区有较强整合及控制能力,锡和铟资源储量均位居全球第一。截至2024年年末,公司保有资源量:矿石量2.58亿吨,锡金属量61.62万吨、铜金属量114.99万吨、锌金属量366.10万吨、铟4821吨、三氧化钨量7.78万吨、铅金属量9.63万吨、银2460吨。公司通过不断加强地质找矿,探获新增资源储量,下属矿山单位2024年共投入勘探支出1.01亿元,全年新增有色金属资源量5.24万吨,其中锡1.76万吨、铜3.48万吨;

2)具有独特锡全产业链综合优势,从资源到下游各环节能够形成较好衔接,互为支撑,一定程度上能够平滑产业周期波动带来的影响;

3)独特的关键技术优势,公司深耕锡行业142年,拥有着一批采选冶及深加工行业领军人才,设备和技术处于世界领先水平;

4)独特的市场和品牌,公司拥有锡行业最为健全的全球销售网络,且主产品“YT”牌锡锭是国际知名品牌;

5)具有政策优势,公司是国内唯一一家同时拥有锡精矿、铜精矿进料加工复出口资质的企业,能够享受国家特许的政策优势,有效拓宽公司原料采购渠道;

6)于2023年3月成功入选国务院国资委创建世界一流专精特新示范企业。

法律声明

本公众号不是国信证券研究报告的发布平台,本公众号只是转发国信证券发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解和歧义。提请订阅者参阅国信证券已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。国信证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本公众号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据国信证券后续发布的证券研究报告在不发布通知的情形下作出更改。国信证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本公众号中资料意见不一致的市场评论和/或观点。