九源基因IPO:前高管提前获利900万,与华东医药走到微妙关口

文|c创业最前线 王亚静

编辑|蛋总

在新茶饮、餐饮、金融赛道的企业陆续进场之后,九源基因打响了医药行业2024年冲刺港交所的第一枪。

1月22日,杭州九源基因工程股份有限公司(以下简称:九源基因)递表港交所,华泰国际为独家保荐人。

招股书显示,九源基因专注于骨科、代谢疾病、肿瘤及血液四大领域,是中国为数不多的一家同时开发及商业化生物制品、化学药品及医疗器械的制药企业。

截至2024年1月15日,九源基因有8款产品上市、超过10款产品在研。

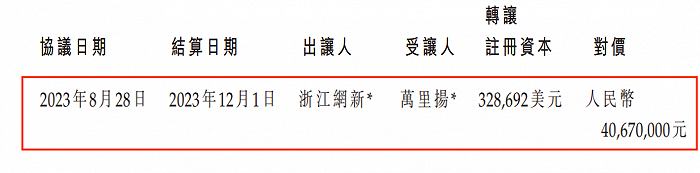

「创业最前线」注意到,临近九源基因赴港IPO之际,仍有投资者进行套现。2023年8月,万里扬从浙江网新手中收购九源基因4.90%股权,代价4067万元。

图 / 九源基因招股书

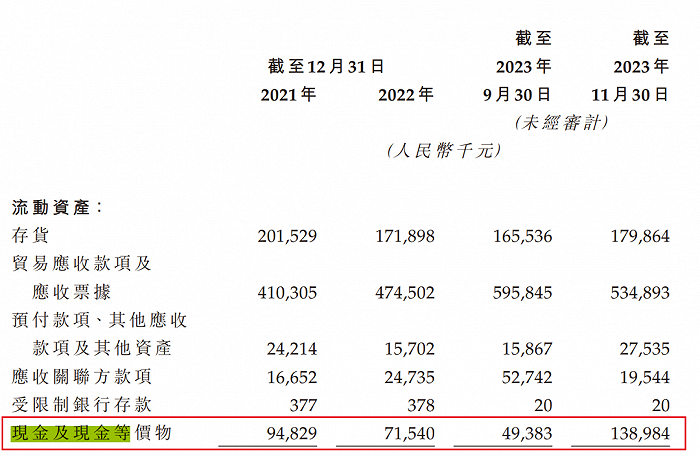

图 / 九源基因招股书相比于浙江网新,九源基因或许更需要这笔资金。截至2023年11月30日,公司的现金及现金等价物为1.39亿元。同期,公司一年内到期的银行借款为1.48亿元。

对于极其“烧钱”的医药企业来说,这样的现金流表现着实不乐观,融资已经箭在弦上。只是不知,在医药板块持续低迷的背景下,九源基因能否如愿敲开港交所的大门?

01 背靠华东医药,李邦良获突击奖励近900万

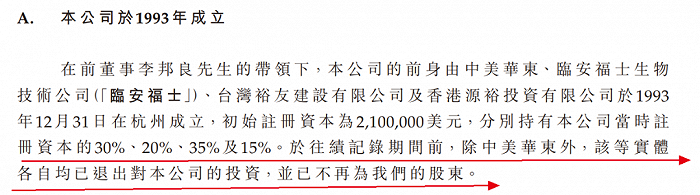

九源基因的历史要追溯到1993年。

彼时,在华东医药前董事长李邦良的带领下,华东医药全资子公司中美华东、临安福士、台湾裕友建设及香港源裕投资共同设立了九源基因的前身——杭州九源基因工程有限公司。

其中,中美华东持股30%为第二大股东。

图 / 九源基因招股书

图 / 九源基因招股书在后来的发展中,临安福士、台湾裕友建设及香港源裕投资纷纷退出,仅有中华美东停留在股东行列。

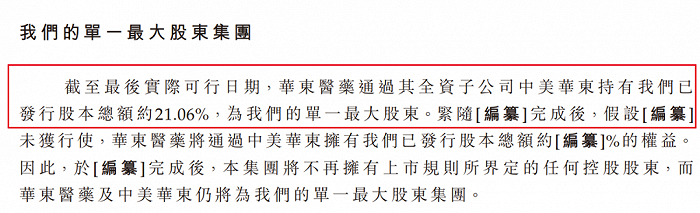

不过,华东医药并未试图控股九源基因。IPO前,九源基金并没有控股股东,华东医药透过中美华东持有公司约21.06%股权,为单一最大股东。

图 / 九源基因招股书

图 / 九源基因招股书但是,华东医药的基因已经渗透进公司的方方面面。

在管理层中,九源基因董事会主席傅航、非执行董事马红兰均是华东医药的老人,分别在80年代、90年代就已加入华东医药旗下。

而在业务往来上,华东医药更是留下了浓墨重彩的一笔。

在日常合作里,华东医药及其附属公司(以下简称:华东医药系)一直是九源基因的前五大客户。招股书显示,2021年-2023年9月(以下简称:报告期),华东医药系分别贡献了7.4%、8.1%和9.9%的收入。

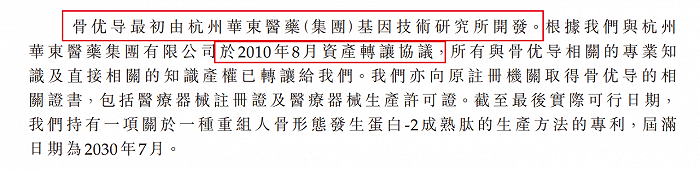

不仅如此,支撑九源基因半壁江山的骨优导产品同样来自于华东医药方面。招股书显示,于2023年前9月,骨优导产品为九源基因贡献了54.6%的营收。

而这款产品最初本是由杭州华东医药集团有限公司的全资子公司杭州华东医药(集团)基因技术研究所(编者按:天眼查显示,该公司目前已注销)开发,后转让予九源基因。而杭州华东医药集团有限公司正是华东医药股东之一。

图 / 九源基因招股书

图 / 九源基因招股书不过,九源基因并非没有“回报”。

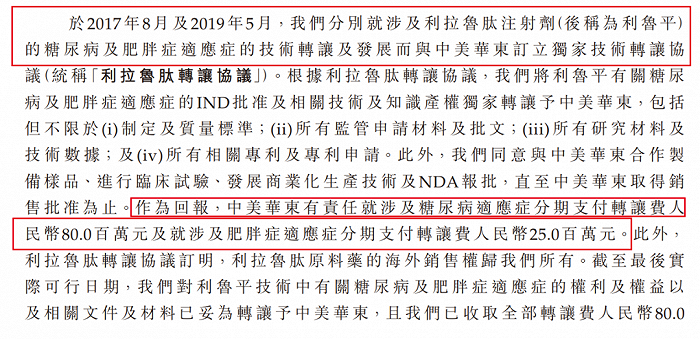

2017年8月及2019年5月,九源基因将利拉鲁肽(后称为利鲁平)的糖尿病、肥胖症适应症技术转让予中美华东,转让费合计1.05亿元。而这款利拉鲁肽是中国首款获得IND批准的利拉鲁肽在研生物类似药,其重要性可见一斑。

图 / 九源基因招股书

图 / 九源基因招股书双方能有此合作,一肩挑两头的李邦良起到的作用不言而喻,而九源基因也没有亏待李邦良。

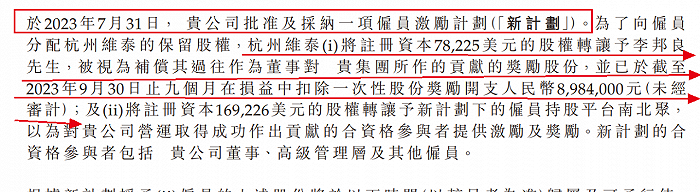

在IPO前半年,九源基因批准了一项新的激励计划。紧接着,在2023年8月,公司股权激励平台杭州维泰将注册资本7.82万美元的股权转让予李邦良,以表扬其对集团的增长和发展所作的贡献,而这对应的股份奖励开支高达898.4万元。

也就是说,九源基因还未上市,李邦良已经获得近900万元的回报。

图 / 九源基因招股书

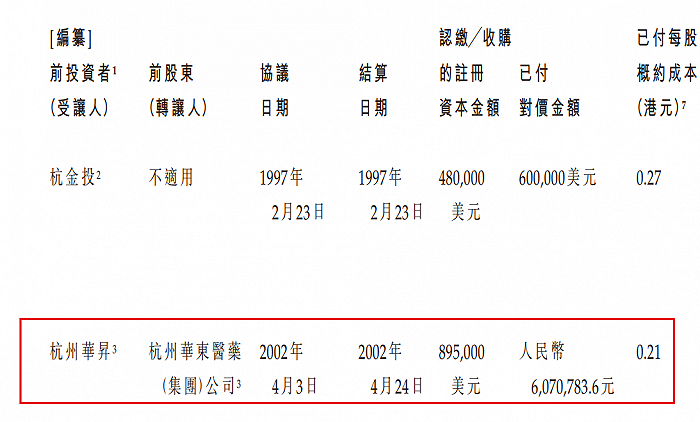

图 / 九源基因招股书招股书显示,李邦良与妻子王志英至今仍是九源基因的股东。其中,王志英控股的杭州华昇为九源基因第二大股东,持股16.25%,其入股价格仅有0.21港元/股。

图 / 九源基因招股书

图 / 九源基因招股书这也意味着,未来九源基因一旦登陆资本市场,李邦良夫妻持有的股份价值必然水涨船高。

02 多款药品销售下滑,押宝“减肥神药”

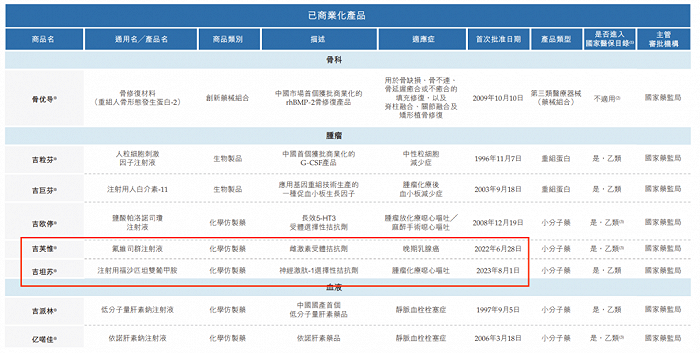

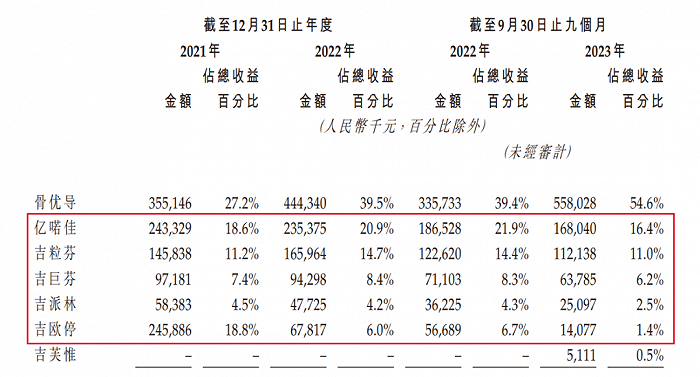

经历30余年的发展,九源基因已经上市了8款产品,包括骨修复材料骨优导,五款肿瘤药品吉粒芬、吉巨芬、吉欧停、吉芙惟与吉坦苏,以及两款用于静脉血栓栓塞症的血液药品亿喏佳、吉派林。

图 / 九源基因招股书

图 / 九源基因招股书除吉芙惟及吉坦苏分别于2022年6月与2023年8月上市,尚未有可对比收益之外,亿喏佳、吉粒芬、吉巨芬、吉派林和吉欧停五款药品的收益均出现了不同程度的下滑。

图 / 九源基因招股书

图 / 九源基因招股书其中,吉欧停的收益下跌幅度最大,从2021年的2.46亿元暴跌至2022年的6781.7万元。于2023年9月末,吉欧停收益再次下挫至1407.7万元。

对此,九源基因解释,由于吉欧停被纳入带量采购计划后,其销售量及销售价格均有所下降。

据悉,2021年6月,吉欧停(5mL:0.25mg)中选第五批国家集采;2022年7月,吉欧停(1.5mL:0.075mg)中选第七批国家集采。

除吉欧停外,2023年3月及11月,亿喏佳和吉芙惟分别中选第八批、第九批国家集采。

而唯一保持业绩增长的骨优导也面临着集采的冲击。

医保局自2020年就高值医用耗材实施集采计划,2023年,国家组织高值医用耗材联合采购办公室刊发第四批高值耗材VBP名单,涵盖若干骨科医疗器械。根据CIC,入选第四批VBP名单的医疗器械出现大幅降价。

具有生物药和医疗器械相结合的独有特性以及创新性的BMP骨修复材料虽未被纳入此名单,但集采名单中明确,含有骨形态发生蛋白BMP类产品可自愿参加。

九源基因在招股书表示:“纳入集采能够大量销售我们的产品,但其亦对我们向分销商销售产品的价格造成下调压力,进而影响毛利率。”

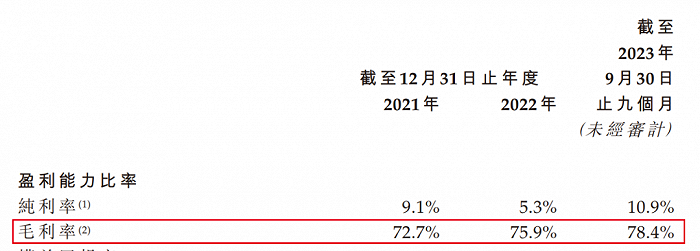

2021年-2023年9月,九源基因的毛利率分别为72.7%、75.9%、78.4%。公司虽未披露骨优导的具体毛利率数据,但数次提及,过往毛利率的增加主要是由于毛利率相对较高的骨优导销售收益比例增加。

图 / 九源基因招股书

图 / 九源基因招股书由此可见,未来若骨优导中选集采大幅降价,势必对九源基因的毛利率造成冲击。

在这样的情况下,九源基因也在寻找新的增长曲线。这一次,司美格鲁肽进入了视野。

公开资料显示,司美格鲁肽最早是由诺和诺德研发生产的药物,用于治疗成年2型糖尿病,后获批用于减肥。2022年10月,被马斯克“代言”之后,这款减肥药火爆出圈。

据CIC,司美格鲁肽产品(以通用名记,下同)2022年的全球销售额达到109亿美元,成为2022年全球十大最畅销药品之一,并有可能于2023年成为全球三大最畅销药物。

对于减肥药,中国市场亦有着旺盛的需求。根据CIC,中国的超重及肥胖症药物市场预期将由2022年的13亿元扩大至2032年的472亿元。

在司美格鲁肽生物类似药的研发中,九源基因已经取得一定成绩。招股书透露,公司研发的JY29-2是一款司美格鲁肽生物类似药,以吉优泰作为品牌名称的用于治疗2型糖尿病,以吉可亲作为品牌名称的用于治疗肥胖症及超重。

于2024年1月,吉可亲用于治疗肥胖症及超重取得国家药监局的IND批准,目前正筹备吉可亲的III期试验,并预期于2024年开始该试验的病人入组。

图 / 九源基因招股书

图 / 九源基因招股书有意思的是,这款商品将直面与华东医药的竞争。

1月23日,华东医药在投资者互动平台表示,公司司美格鲁肽注射液糖尿病适应症目前已完成临床3期受试者入组,预计年内完成3期临床。

在2023年7月初,华东医药宣布,利拉鲁肽注射液肥胖或超重适应症的上市许可已经获得药监局批准。

而这种竞争,恰好出现在一个李邦良、华东医药、九源基因的关系十分微妙的时间点。

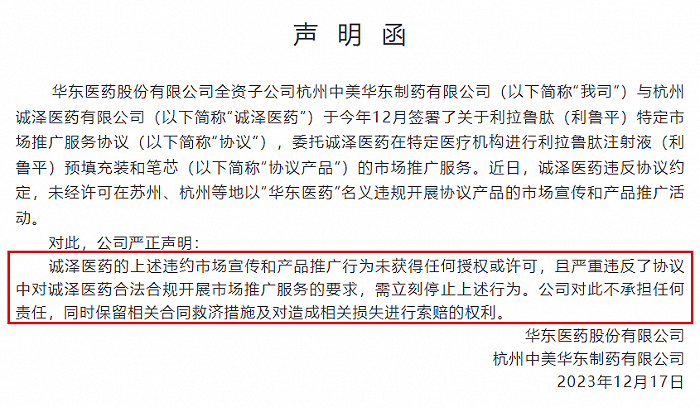

据中国经营报报道,2023年12月16日,诚泽医药在杭州举行中国减肥第一针“减菲臻”的全球发布会,而这款产品的基础正是利拉鲁肽。李邦良以杭州华东医药集团控股有限公司(现名:杭州华昇医药集团有限公司)董事长、诚泽医药董事长的身份出席了此次活动。

此外,九源基因董事会主席傅航也现身发布会,并发表演讲。

两天后,就利拉鲁肽推广问题,华东医药官微发布声明称,诚泽医药违反协议约定,未经许可在苏州、杭州等地以“华东医药”名义违规开展协议产品的市场宣传和产品推广活动,要求其立刻停止上述行为,同时保留相关合同救济措施及对造成相关损失进行索赔的权利。

图 / 华东医药官微

图 / 华东医药官微只是,在这篇声明中,华东医药并未正面回应是否与“减菲臻”发布会有关,以及是否知晓李邦良、傅航出席“减菲臻”发布会的事情。那么,接下来,在司美格鲁肽的竞争中,华东医药、九源基因的关系又将往何处?

03 现金流紧绷,仍派息1200万

实际上,九源基因选择的上市时间点并不算好。

从外部环境来看,医药板块仍然承压。Wind数据显示,医药生物(申万)指数在2023年下跌7%。进入2024年,医药生物(申万)指数继续下挫。

从自身来看,九源基因的业绩正处在一个起伏不定的周期内。

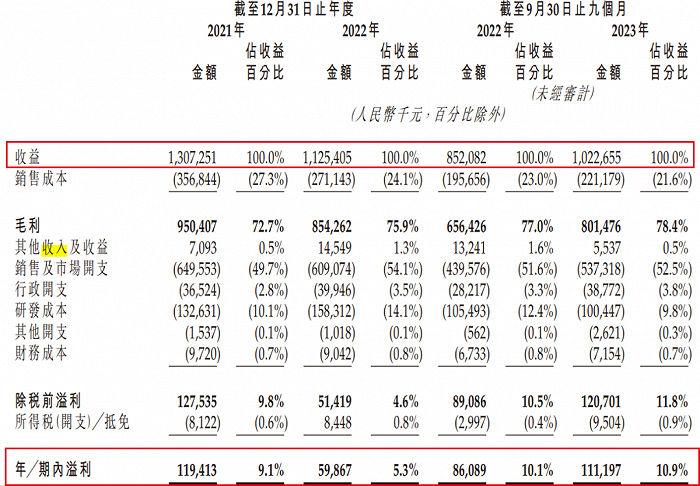

招股书显示,2021年-2023年9月,九源基因实现收益13.07亿元、11.25亿元和10.23亿元;溢利1.19亿元、5986.7万元及1.11亿元。

图 / 九源基因招股书

图 / 九源基因招股书但紧绷的现金流已经等不了太久。

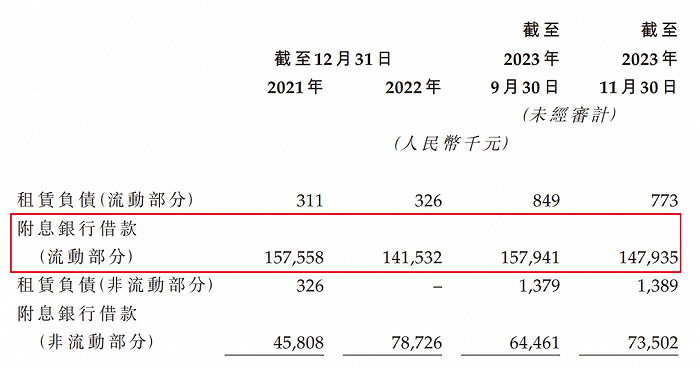

截至2023年11月30日,九源基因的现金及现金等价物仅有1.39亿元。同期,其一年内到期的银行借款达到1.48亿元。

图 / 九源基因招股书

图 / 九源基因招股书也就是说,公司目前的现金流已经无法覆盖流动负债,更遑论还有超10款药品正在研发中,亟需资金端的支持。

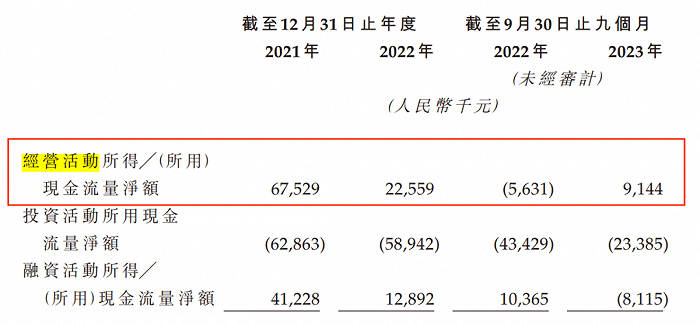

只是,若想依靠九源基因自身的“造血”能力来维持生存并不现实。2021年-2023年9月,九源基因的经营活动现金流净额分别为6752.9万元、2255.9万元及914.4万元,处于不断下滑的趋势。

图 / 九源基因招股书

图 / 九源基因招股书这对于“烧钱”的医药企业来说,远远不够。

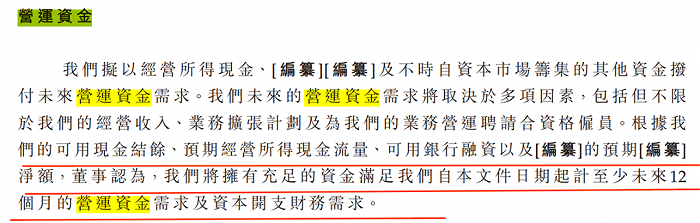

九源基因在招股书中直言,根据可用现金结余、预期经营所得现金流量、可用银行融资等资金,能够满足至少未来12个月的营运资金需求。

然而,令外界诧异的是,即便是对于资金如此渴求,九源基因还是在IPO之前进行了一次分红。

招股书显示,就在公司净利润腰斩的2022年,公司派发股息1200万元,分走了当年20%的净利润。

图 / 九源基因招股书

图 / 九源基因招股书宣派完毕之后,九源基因又提醒投资者,公司拟保留大部分可用资金及未来盈利,为产品及在研产品的开发及商业化提供资金,预期不会于可见未来派付任何股息。

只是不知,作为2024年第一个冲刺港交所的医药企业,九源基因能否借助司美格鲁肽的热度撬动资本市场?接下来,「创业最前线」将持续关注。