安泰科技2024年半年报点评:核心与重点产业方兴未艾,新兴与前沿领域锦绣前程 | 天风金属新材料刘奕町团队

事件:2024年8月29日公司发布2024年半年报,公司24年H1实现营收39.22亿元,yoy -7.18%;归母净利润2.80亿元,yoy +78.69%,扣非净利润1.41亿元,yoy -6.89%。24年Q2实现营收20.31亿元,yoy -4.11%,环比+7.4%;实现归母净利润2.0亿元,yoy +151.67%,环比+155.70%。

核心业务优势巩固,新兴领域表现亮眼

难熔钨钼和稀土永磁两大核心产业进一步扩大产业规模,半导体领域快速增长:1)难熔钨钼优势保持,半导体领域快速增长。24H1安泰天龙实现净利润5083万元,同比增长18.96%,在半导体领域,公司持续推动离子注入关键部件国产化替代,战略性新产品“平面显示用靶材”实现合同额超过4700万元,超过去年全年水平。24H1半导体领域收入同比增长43%。2)高性能磁材产能可观,需求上行可期。受行业竞争加剧和市场需求偏弱的影响,安泰磁材实现营收9.22亿元,yoy-23.35%,净利润5878万元,yoy-13.2%。随着稀土原材料价格的趋向稳定,需求端预计整体上行。产能方面,安泰北方年5000吨高端稀土永磁制品项目主体设备已进入试生产阶段,为公司高性能磁材产业发展提供了坚实的产能基础。

非晶、高速钢、超硬材料等重点产业持续巩固,可控核聚变领域国际合作扩大。非晶纳米晶业务整合效应快速显现,净利润突破2000万元,yoy+8%。在非晶领域,公司以节能减排和海外业务为抓手,积极开发非晶立体卷市场,销售量突破5000吨,非晶带材出口超9000吨,同比增长30.8%。纳米晶领域拓展白色家电新产品,白色家电领域的市场份额显著提升,同比增长27.7%。安泰中科作为全球可控核聚变装置的核心供应商,实现全系列涉钨产品的研发和生产并不断优化聚变产品核心技术,扩大国际聚变合作范围,为未来商业化推广应用积能蓄势。

产业平台+资本运作联合发力,有望打造新材料平台公司

安泰科技在众多材料细分领域引领我国新材料产业从无到有,有望打造新材料平台公司。公司持续推进组织结构专业化、扁平化、高效化并实施超额分享的市场化激励与约束机制,鼓励技术创新,在22年底实施股权激励,挖掘内部动能;在资本运作上,公司通过并购不断优化产业结构、剥离低效资产。

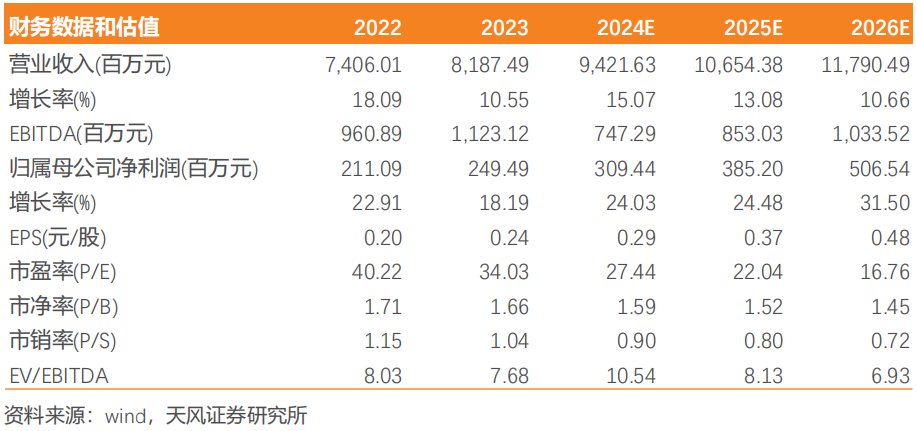

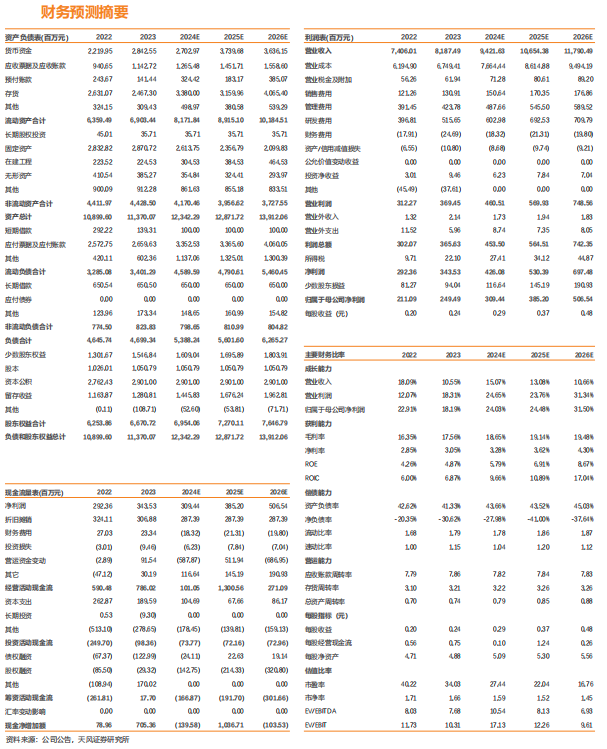

投资建议:考虑钨钼等原材料价格上涨与宏观经济环境风险,我们预测24-26年实现归母净利3.09/3.85/5.07亿元,对应PE 27/22/17X,维持“持有”评级。

风险提示:市场环境需求收缩风险,大宗原料商品价格大幅波动的风险,国际贸易环境与汇率波动的风险,公司资本运作计划受阻风险。

注:文中报告文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《安泰科技2024年半年报点评:核心与重点产业方兴未艾,新兴与前沿领域锦绣前程》

对外发布时间:2024年9月8日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告作者: