银泰黄金盈利新高获二级市场认可 券商正向评级看好未来发展

转自:新华财经

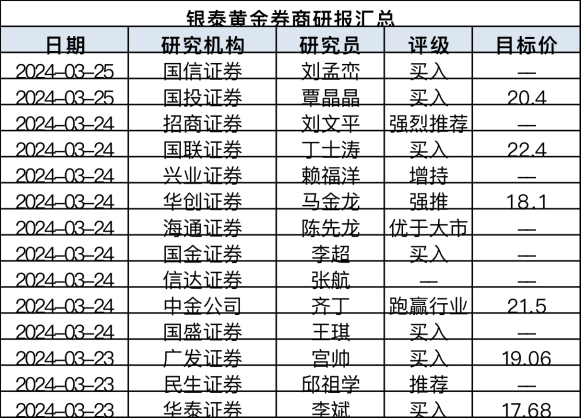

3月22日,银泰黄金发布2023年年报,公司全年实现营业收入81.06亿元,同比降低3.29%;归母净利润14.24亿元,同比增长26.79%。受良好业绩表现提振,公司3月25日股价上涨2.01%,表现好于黄金板块涨幅。银泰黄金盈利创历史新高引券商关注。截至3月25日,已有招商证券、国信证券、兴业证券等14家券商研究所发布公司点评报告,认可公司资源禀赋和盈利能力,同时关注探矿增储和海外收购进展。山东黄金入主后,公司制定了清晰的“十四五”“十五五”期间整体发展规划,市场普遍对其持看好态度,此次全年业绩发布,14家券商均给予正面评级。

数据来源:Wind

数据来源:Wind量价提升是推动银泰黄金2023年利润高增的重要原因之一。2023 年公司实现合质金产量 7.01 吨,同比维稳;全年实现销量 7.34 吨,同比增长 6.53%,销售单价为 449.6 元/克,同比增长 14.4%。实现矿产银产量 193 吨,同比 1.18%;全年实现销量 194.63 吨,同比增长 7.61%,销售单价为 4.6 元/克,同比增长28.8%。国盛券商认为产品销量增长叠加销售单价上行,实现“量价齐升”,推动公司全年业绩增厚,对公司维持“买入”评级。

公司资源禀赋高,盈利能力受到卖方的高度认可。国联证券分析到,公司2023年矿产金平均生产成本 176.42 元/克,毛利率 60.76%,较 2022 年增加 3.39个百分点,3 座在产黄金矿山 2023 年对公司归母净利润贡献率 89.02%。矿产银平均生产成本 2.34 元/克,毛利率 49.24%,较 2022 年增加 0.36 个百分点。公司盈利能力不断夯实,矿山禀赋优势凸显,国联证券维持“买入”评级。

公司的内生增储正在稳步推进中,年内多个项目取得新进展。海通证券列举到:玉龙矿业 1118 高地金属矿补勘项目顺利通过评审备案,新增银金属量 1329 吨;青海大柴旦旗下青龙沟金矿采矿权证已办理完成,细晶沟金矿采矿权青海省自然资源厅已审查完毕,等待进一步批准意见;黑河洛克受让取得东安金矿外围探矿权,以保证黑河洛克的资源接续;吉林板庙子板石沟金及多金属矿实现找矿突破。公司增储扩产空间广阔,成长性持续凸显,海通证券认可公司未来的高成长性,给出“优于大市”评级。

此外,2024年2月,公司实施了对加拿大矿业公司Osino Resources Corp.的收购计划,开启了国际化资源布局的第一步。Osino Resources Corp.核心项目预计达产后提供5吨/年的黄金产能,可以帮助公司快速获得优质资源、提高黄金资源储备,符合公司战略目标。公司通过投资并购开始发力布局海外业务受到市场的广泛认可,国信证券评价该项目黄金产量较大,且成本较低,在点评报告中对公司给予“买入”评级。

2023年,公司控股股东变更为山东黄金,立足新形势,面向新机遇,公司制定了新的发展战略,谋求二次飞跃。公司确立了“以价值创造为中心、以全球发展为引擎的成长型国际黄金矿业公司”的战略定位,锚定了未来发展目标。根据公司战略规划,公司十四五末矿产金产量达到 12 吨,2026 年末达到 15 吨,十五五末达到 28 吨,金资源量及储量达到 600 吨以上。民生证券表示,公司未来成长曲线陡峭,但公司矿山资源优质,东安金矿、青海大柴旦等项目潜力空间大,加之海外纳米比亚项目助力,公司资源储备充足,因此维持“推荐”评级。(陈川)

编辑:赵鼎